Tout se déroule comme prévu, c’est-à-dire assez mal. Le 11 décembre dernier, dans l’indifférence des médias grand public mais avec un net bruissement du côté d’internet, le Parlement Européen a entériné le principe de bail-in. Comme je l’avais mentionné dans un précédent billet, Chypre n’était bien qu’une répétition et à la prochaine occurrence d’un problème financier majeur dans l’union, le procédé employé en mars de cette année dans l’île méditerranéenne pourra s’appliquer aux autres déposants européens.

Et c’est donc sous les applaudissements (ou quasiment) que le Parlement Européen a voté l’ensemble des dispositifs permettant la mise en place de bail-in dans les banques de l’Union Européenne, qui sera opérationnel en janvier 2016 (pour le moment – on n’est pas à l’abri d’une accélération du besoin). Pour rappel, au contraire d’un bail-out où c’est la puissance publique (donc le contribuable) qui injecte des fonds dans les banques défaillantes pour leur éviter la catastrophe pourtant amplement méritée, le principe d’un bail-in consiste à faire payer les actionnaires de la banque, les détenteurs d’obligation, puis, bien sûr, les déposants. Ça tombe bien, ils sont très nombreux. Comme les contribuables, du reste, et ce n’est pas une coïncidence.

Fondamentalement, on pourra m’objecter à raison que ce n’est donc pas complètement anti-libéral : après tout, tout déposant qui fait confiance à une banque en lui apportant l’argent de ses revenus devrait faire ses “due diligences”, c’est-à-dire éplucher l’état général de la banque et juger, en son âme et conscience et en fonction des informations honnêtes que la banque lui aura fournies s’il doit ou non en devenir client. Soit. Cependant, nous ne sommes pas dans ce monde idyllique : en pratique, les informations bancaires sont rarement aussi honnêtes qu’on le souhaiterait ; les stress-tests prouvent assez bien qu’on peut faire dire ce qu’on veut aux chiffres et que nos amis financiers s’y entendent assez bien en matière d’obscurcissement de leurs comptes. À ceci on rajoutera la législation bancaire fluctuante que les États adaptent en fonction de leurs besoins ou des urgences de l’actualité.

Difficile de ne pas justement voir dans ce dernier rebondissement législatif bancaire une modification de dernière minute des règles du jeu afin de sauvegarder les apparences sur le mode “Les déposants trinqueront, mais après tout, c’est de bonne guerre : ils sont clients de cette banque et doivent bien participer à son renflouement s’ils ne veulent pas tout perdre”. Le fait que, de nos jours, les futurs participants des bail-ins qui se profilent sont en réalité des clients captifs d’un système hautement cartélisé donne une tournure bien particulière à cette responsabilité des déposants. Le fait que les règles minimales de prudence ne soient pas connues des déposants et qu’il y ait aussi peu de publicité à leur sujet apporte encore cette impression d’entourloupe discrète ; combien de déposants savent vraiment qu’un dépôt en banque revient, en réalité, à faire un prêt à son banquier, et qu’il comporte une part de risque ? Le fait qu’on en vienne à faire une loi, actuellement, alors que ce principe est normalement logique puisque tout client d’une entreprise devient, à un moment, partenaire de celle-ci le temps de l’exécution des contrats, montre assez bien que cette notion de responsabilité des déposants n’est absolument pas ancrée ni dans les esprits, ni dans les habitudes. Et c’est tellement vrai que si une loi peut, magiquement, rendre les déposants responsables (ou leur rappeler leurs responsabilités), une autre peut les sortir complètement du tableau, comme il est actuellement envisagé en Islande depuis le début du mois, avec l’annulation unilatérale de la dette des ménages islandais.

En réalité, on comprend avec ce genre de bidouillage législatif que les États et les cartels bancaires sont plus qu’étroitement liés : ils forment les deux faces d’une même pièce d’un “capitalisme” de connivence qui n’a plus rien à voir avec le capitalisme, ou même de la gestion financière saine et responsable.

En réalité, on comprend avec ce genre de bidouillage législatif que les États et les cartels bancaires sont plus qu’étroitement liés : ils forment les deux faces d’une même pièce d’un “capitalisme” de connivence qui n’a plus rien à voir avec le capitalisme, ou même de la gestion financière saine et responsable.

Et dans le cas de la France, cela prend des proportions épiques : il faut voir le pedigree des patrons des principales banques françaises et leurs accointances avec le milieu politique, leurs réseaux et leurs entrées dans les couloirs du gouvernement ou de l’Assemblée ; difficile de ne pas admettre qu’ici, ministre ou patron de grande banque sont des fonctions parfaitement interchangeables.

Cette collusion complète entre l’État et les banques pourrait presque être amusante s’il ne s’agissait pas d’une telle masse de pognon et d’une telle quantité de déposants qui risquent, dans les prochains mois, de se retrouver tous nus. Pour le moment en effet, on n’entend que de vagues rumeurs sur les difficultés de l’État français à boucler ses fins de mois. Les récentes passes d’armes avec les Suisses (évoquées dans un précédent billet) illustrent assez bien les tensions qui sont à l’œuvre du côté de Bercy. Mais il faudrait être naïf pour croire que ce n’est qu’une petite mauvaise passe pour les finances de l’État.

En réalité, tant les tentatives de rattacher les frontaliers à la fiscalité française que les augmentations tous azimuts de taxes diverses, que les rumeurs de fiscalité à l’américaine (i.e. même les contribuables expatriés devront payer leur écot à la Mère Patrie), tendent à prouver que le Léviathan se sent un peu mal aux entournures.

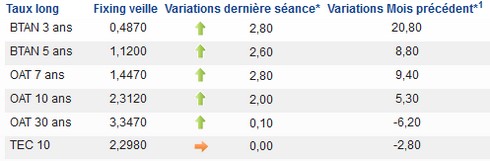

Et il y a de quoi s’inquiéter encore lorsqu’on regarde les intérêts des emprunts d’Etat à court terme : comme le note Pierre Parrillo dans un récent article de son blog, si les taux d’emprunts des bons du trésor français sur le long terme ne varient guère (on tourne toujours autour de 2.5 à 3% l’an sur les OAT à 10 ans) les intérêts des emprunts à très court terme (quelques mois), eux, montrent de jolis signes d’embellie.

Ils continuent à grimper joyeusement : dans le détail, la dernière opération menée par l’Agence France Trésor (qui s’occupe de l’absence de trésor français) a permis d’emprunter 3,496 milliards d’euros à échéance 3 mois (13 semaines) à un taux de 0,120% contre 0,088% lors de la dernière opération comparable le 2 décembre (ce qui fait une hausse de plus d’un tiers du taux demandé) et 1,496 milliard d’euros à échéance 6 mois (22 semaines) à un taux de 0,158% contre 0,112% (soit là encore une hausse des taux de plus d’un tiers) et 1,497 milliard d’euros à échéance un an (48 semaines) à un taux de 0,191% contre 0,137% (et plus d’un tiers de hausse là encore).

Les montants sont à comparer sur le mois précédent, ou même sur le mois de juillet, mais ne laissent aucun doute : les taux montent, de façon soutenue.

Pour résumer, nous avons donc d’un côté un système bancaire qui est parvenu à coincer définitivement des millions de petits déposants dans l’enviable position de recours de la dernière chance en cas de pépin. De l’autre, nous avons un secteur public exsangue qui continue de faire des acrobaties financières de plus en plus risquées, qui montre des signes évidents de fatigue, et qui multiplie les dispositions pour que les petits moutontribuables se retrouvent en bout de ligne avec la facture et ne puissent y échapper. Franchement, heureusement que c’est un gouvernement socialiste qui n’osera jamais faire payer aux pauvresriches les incuries des très riches !

Oh. Wait …

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8

A partir du moment où un Etat s’ assoie sur les nobles principes inscrits comme il se doit dans sa Constitution pour envisager de se servir directement et violemment dans les poches de ses assujettis libres, bien sûr, en cas de besoin, il ne faut pas s’attendre à autre chose que cette sorte de légalisation générale de la méthode par d’ autres qui ne sont attachés qu’en paroles incertaines à ces mêmes grands principes…

“ses assujettis libres” : de quel pays parle-t-on ? Le mot libre est en passe d’être supprimé du dictionnaire, et je le dis bien plus sérieusement qu’on pourrait le croire.

Pas supprimé du dictionnaire, mais “ré-écrit”.

La liberté telle qu’on l’entend (et que tu l’entends) ne sera plus celle que l’on lira…

De toute façon, plus personne ne le prononce en dehors de nous. Il suffit d’écouter les discours politiques. Plus jamais le lexique de la liberté n’est employé.

Et le consentement “volontaire” à l’ impôt???? 😐

VM, sachant que certains esprits chagrins souhaitent conserver l’idée que le consentement à l’impôt est une décision librement consentie par le contribuable, et qu’actuellement, une forme de rébellion agite les assujettis.

Je te propose cette définition pour “Consentement à l’impôt “: acceptation librement approuvée par l’Etat que les contribuables doivent payer des impôts, au titre du pacte républicain.

http://3.bp.blogspot.com/-6zT-ljP46sY/TYv9fa0IsBI/AAAAAAAAFt4/Yn7mD607Yg4/s1600/Pledge.jpg

Liberté, liberté chérie…

Plainte pour « faux » contre les forces de l’ordre.

Dans la série neutralité politique, après les pressions de la sécu sur les assurances privées, voici les “pressions” policières.

http://www.lefigaro.fr/actualite-france/2013/12/15/01016-20131215ARTFIG00182-52-veilleurs-interpelles-par-la-police.php

Une plainte avec constitution de partie civile va être déposée contre des policiers pour «faux en écriture publique». 52 «faux procès-verbaux», de 52 «veilleurs» qui avaient été interpellés place de la République, en juin dernier. «Pour justifier les interpellations, les policiers ont prétendu et écrit que les “veilleurs” n’avaient pas leurs papiers d’identité, affirme-t-il. Or c’est faux: tous avaient leurs papiers sur eux, ainsi que des dizaines de vidéos l’attestent et que le mentionne paradoxalement le PV de vérification d’identité!»

Sur ces documents que Le Figaro s’est procurés, la case «étant dans l’impossibilité de justifier son identité» est cochée, tandis que sur le même feuillet le numéro de la carte d’identité et toutes ses données sont déclinés…

Vous l’aimez votre liberté en France ?

Ce genre de faits ne m’étonnent absolument plus….

Moi non plus!

Le fascisme, c’est maintenant.

http://i34.tinypic.com/205cmz4.jpg

Liberté (L***** édition 2018):

“La liberté c’est l’esclavage”

ah zut, c’était ici que je voulais la déposer mon image : http://3.bp.blogspot.com/-6zT-ljP46sY/TYv9fa0IsBI/AAAAAAAAFt4/Yn7mD607Yg4/s1600/Pledge.jpg

Ha mais c’est elle la femme sur le serment!

http://resize-parismatch.ladmedia.fr/r/940,628,forcey/img/var/news/storage/images/paris-match/actu/politique/les-jeunes-revelations-politiques-de-l-annee-2012-453144/barbara-pompili/4234278-1-fre-FR/Barbara-Pompili.jpg

Barbara Pompoli, un nom plein de promesses

😉

Cette Barbara Pompoli, encore une brasseuse de vent à nos frais…

La notive Wiki.. est éloquente au sujet de son utilité sociale…

Comme quoi joli minois, ça peut aussi posséder des dessous idéologiques néfastes. Son CV sur wiki est un sommet en matière de succès bureaucratique.

Ma ligne favorite sur son CV:

“Membre suppléante du Comité consultatif du Fonds pour le développement de la vie associative”.

Reprenons:

– “membre”: ok, ça veut dire participant

– “suppléante”: dans le cas où le membre attitré ne peut être présent, il possède un suppléant. Donc équipe double. Hmm. C’est qu’ils doivent avoir un truc important à faire, car même notre Prez de la Rep n’en a pas de suppléant.

– “comité consultatif”: c’est un comité qui ne décide rien, qui ne fait que donner son avis quand on lui pose une question. Hmm: ça se gâte, c’est donc qu’il ne sert peut-être à rien. Voyons la suite.

– “du fonds”: ah! il y a de l’argent. Je vous fiche mon billet que c’est le notre.

– “pour le développement de la vie associative”: à quoi ça sert? c’est pour nous dire comment monter une asso 1901? Est-ce qu’on a vraiment besoin d’un comité consultatif qui dépense nos sous et muni de membres et de suppléants pour ça ???

A l’ Empereur 🙂 Comme les Grançais sont de grands enfants perdus dans un monde de brutes, un tel comité de brassage de vent est A B S O L U M E N T I N D I S P E N S A B L E pour nous montrer la Voie, tel Lao Tseu, en nous coupant ma liberté de la rechercher par nous même comme des Grands… 🙁

Je suis allé voir sa page wiki du coup. Effectivement, comme tous ses bureaucrates qui n’ont jamais bossé dans le privé elle a un chouette parcours parasitaire… Notez aussi que chez EELV ils sont tous en couple et se refilent les postes, les nanas, les bonshommes encore mieux que dans les feux de l’amour. Pas de doute, EELV c’est une secte semblables aux raéliens!

Sberbank (caisse d’épargne russe) ouvre des agences à l’étranger, à bon entendeur…

Hou là là, j’ai une épouse qui en vient et qui a connu ça, les dépôts dans des caisses russes, et elle n’est pas prête à recommencer…

Ils sont tous les mêmes !

A bon entendeur…

On est bien d’accord que les banques privées russes sont pourries, et que les déposants de 1998 s’en souviennent encore.

Mais Sberbank est publique, bras armé financier du Kremlin dans les campagnes, les villes et à présent à l’étranger. Ceux qui avaient des sous sur un compte Sberbank en 1998 ont beaucoup moins perdus que dans les banques privées (sauf en taux de change si dépôts en devises évidemment).

Les bonnes nouvelles venant de Russie étant plutôt rares, il est honnête d’en parler avec une certaine neutralité.

Sberbank s’est incroyablement modernisée ces dernières 10 ans (agences modernes et accueillantes, services en ligne performants), en grande partie grâce à son directeur, German Gref qui fait partie des rares ex-politiques qui bénéficient d’une certaine bienveillance des milieux d’affaires, du pouvoir et des libéraux.

Pour ceux qui cherchent à diversifier leurs dépôts, ça peut être une option.

Et quand les taux se tendront vraiment, l’épargne sera joyeusement spoliée au nom d’un intérêt général bien fumeux. L’assurance vie sera convertie en bons au trésor remboursable à perte de vue et en monnaie de singe.

Ces fameux taux, sont-il bien tous des taux annuels ? L’OAT à 10 ans rapporte bien 2,312% PAR AN ?

Et si oui, l’emprunt à échéance trois mois affiché à 0,12% rapporte bien 0,03% par an ou bien cette fois il s’agit bien du taux brut ?

Et pourquoi un tel écart, les investisseur sont-ils si sûr que ça qu’il y aura encore un état solvable dans trois mois mais pas dans 10 ans ?

On ne s’y retrouve plus.

Les taux sont toujours présentés annualisés.

A part quand on s appelle moscouvicié, pas facile de tirer des conclusions du niveau des taux. En effet, ces taux sont largement manipulés par la BCE (taux courts quasi nuls, LTRO écrasant les taux jusqu à 3 ans, …) + réglementations qui appuie sur certains taux plus que d autres, …

Parler d anticipation du marché sur un secteur ausi manipulé est au mieux osé !

Sauf que ce qui compte ce sont les taux réels, tenant compte de la désinflation.

Ces taux réels eux grimpent de façon soutenue.

La sortie urgente de l’Europe sous sa forme actuelle s’impose…

Oui et vu ce que ça va coûter, il sera tout aussi bon d’en être très éloigné à ce moment-là…

Sauve qui peut !

“when the water reaches the upper deck, follow the rats !!!”

fair enough… but out there, it’s also dark and wet and deep…

En complément, le deuxième billet de Bruno Bertez sur ce sujet: “Le déposant est un créancier comme les autres, juste un peu plus faible, juste un peu plus vulnérable. On appelle cette possibilité de confiscation, un bail-in, par opposition au bail-out qui lui, est assuré par des fonds extérieurs à la banque. ” (http://leblogalupus.com/2013/12/16/les-clefs-pour-comprendre-du-lundi-16-decembre-2013-toucher-aux-depots-bancaires-cest-la-bombe-atomique-dans-les-mains-de-fous-par-bruno-bertez/)

Il faut lire H16, mais il faut aussi lire les billets de Bruno BERTEZ. Selon lui, en plus d’etre de foutus empaffés, ils sont archi-fous. Cette mesure, appliquée à une grande banque et dans un pays comme ce qu’il reste de la France, déclenche un cataclysme.

Nos élites “non élues et non imposables” sont des incompétents dangereux et les journalistes leurs obligés. Ils obéissent comme de petits chiens (et encore, ma petite chienne a plus de c… qu’eux). Rien sur cette énormité, silence assourdissant.

“ce n’est donc pas complètement anti-libéral”

On pourrait aussi noter l’interdiction de se faire payer en liquide et les limitations de ce mode de paiement en général.

HS mais à lire absolument ce matin sur le site de ce bon Dr REICHMAN :

http://www.claudereichman.com/articles/desjardinstuerlafrance.htm

Non, à lire chez l’auteur lui-même.

http://www.thierry-desjardins.fr/2013/12/ils-veulent-tuer-la-france/

Mettre l’auteur c’est bien, mettre un lien direct vers son texte, c’est mieux.

Ils ne se cachent même plus.

J’espère juste qu’un jour les gens comprendront qu’à voter pour des constructivistes (car les socialistes sont constructivistes par essence, puis qu’ils veulent changer le monde), ils peuvent dire adieu à leur monde.

Le silence de cette info vient tout simplement du fait que les dépôts “restent garantis” à 100.000 euros.

Evidemment, en janvier 2016, aucun compte ne sera crédité de plus de 100.000 euros en Europe.

Et la fameuse “garantie” descendra… à 50.000, puis 10.000 puis 1000 euros.

Bien sûr. Tous les moutons se disent qu’ils sont tranquilles parce que “ce sont les riches qui paieront”. C’est totalement fou.

Il devient urgent de redéfinir “mouton” en novlange !

four legs good, two legs bad !!!

“Contributheureux” ?

Pas mal. Je vais peut-être retenir pour le dictionnaire. 😆

Non : républicain

Sodomouton. 😀

Vous êtes créatifs les enfants là. Je songe sérieusement à mettre le plan à exécution. 😆

Citoyen Equito-Justicio-Pleini-participatif me semble être une bonne définition

Recalé. Il y a trop de lettres. 😆

“EcoTirelires” ?

Réponse un peu tardive mais cette proposition est acceptable

C’est finalement le poème du Pasteur Niemöller, c’est toujours le voisin qui est visé jusqu’au jour où…

“Quand ils sont venus chercher les communistes,

Je n’ai rien dit,

Je n’étais pas communiste.

Quand ils sont venus chercher les syndicalistes,

Je n’ai rien dit,

Je n’étais pas syndicaliste.

Quand ils sont venus chercher les juifs,

Je n’ai pas protesté,

Je n’étais pas juif.

Quand ils sont venus chercher les catholiques,

Je n’ai pas protesté,

Je n’étais pas catholique.

Puis ils sont venus me chercher,

Et il ne restait personne pour protester.”

Tiens, je ne savais pas qu’ils étaient venus chercher les catholiques, ni les syndicalistes, ni même les communistes.

(à condition qu’ils aient cessé leur activités politiques après dissolution de leur parti ou reprise en main de leur syndicat évidemment… bien sûr qu’ils sont venu chercher les militants opposants, mais sans considération particulière pour ce qu’ils étaient, catho ou autre.)

Un amateur d’histoire pour m’éclairer ?

Martin Niemöller, pasteur allemand, en Allemagne nazie.

http://fr.wikipedia.org/wiki/Martin_Niem%C3%B6ller

Il existe différentes versions du texte, avec différentes victimes, mais l’esprit reste le même.

On parle des vilains nazis là… ils ont bien arrêté tout ça…

Cette garantie est absurde, probablement inopérante (on va vite le vérifier quand le crédit agricole n’arrivera plus à dissimuler ses difficultés) et surtout elle déresponsabilise tous les acteurs.

est-ce que avez des parts de sociétaires dans les banques mutualistes ?

J’ai eu mais j’ai shorté.

tu parles, Charles ! extrêmement dangereux de par la “contribution aux pertes” !!!!

Oui, encore un peu au Crédit Ag. du Nord mais uniquement par le biais d’une SCI qui est emprunteuse chez eux… Alors s’ils font faillite, leur créance risque de ne plus valoir grand’chose, du moins je l’espère (cela fait vivre)…

Mais je fus à la Banque Populaire jusqu’en 2009, quittée pour cause de frais de compte d’entreprise ahurissants où rien que l’accès au compte par internet, juste pour le zieuter et commander des chéquiers me coûtait 14,75 € HT le mois…

Sur la garantie bancaire et l’illusion qu’elle est, l’avis de JP Chevallier: “…La garantie des dépôts et des titres est bien illusoire car le Fonds de… garantie des dépôts ne dispose aux dernières nouvelles qui datent de fin… 2008 que de 1,8 milliards d’euros d’actifs en garantie,…Normalement, le Fonds de garantie des dépôts est alimenté par l’ensemble des banques mais bien entendu, elles ne versent pratiquement rien : 1,8 milliards d’euros pour garantir des milliers de milliards de dépôts !

Si une Gos banque fait faillite un jour, les autres banques seront alors incapables d’indemniser ses clients par l’intermédiaire du Fonds de garantie des dépôts, ce qui est déjà prévu : le Fonds sera alors amené à emprunter sur les marchés avec la garantie de l’Etat, le remboursement de ces prêts étant effectué par les constribuables évidemment,…” (http://chevallier.biz/2011/06/consconsbres-et-banques-confirmations-et-precisions…/)

Bien sûr que ça baissera et que la garantie des dépôts ne sera plus de 100 000 euros au moment où on en aura besoin… Trop facile pour les moutons sinon ! J’imagine assez bien Harlem Désir, futur ex-ministre de l’Economie, endormant le Veau français au JT du soir d’une quelconque veille de week-end de 3 jours de 2014 :

“Il n’est effectivement pas juste que la garantie des dépôts bancaires atteigne 100 000 euros par déposant et par banque. De nombreuses études ont été réalisées par des économistes indépendants, dont Jacques Attali, et il a été montré qu’un tel montant de garantie encourage les financiers à prendre des risques inconsidérés avec l’argent des déposants. Ce n’est pas acceptable, et en cela, nous sommes d’accord avec nos amis et partenaires européens, Allemands et Néerlandais notamment. François Hollande n’avait-il pas affirmé lors de sa campagne que son ennemi était le monde sans visage de la finance ? Il tient sa promesse et il s’y oppose fermement ! Mais pour autant, nous n’avons pas voulu céder aux exigences de Bruxelles qui demandait à abaisser le seuil de garantie à 10 000 euros par déposant. Grâce au travail de plusieurs de mes collègues du gouvernement, et à l’action déterminée du Président lui-même, le montant a été relevé à 12 500 euros, soit 25% de plus. D’autre part, en cas de faillite — très improbable — d’une banque française, les déposants qui participeront au relèvement citoyen de leur établissement seront remboursés à l’euro près entre 2026 et 2037. Ils ne perdront donc rien, je m’y engage solennellement et personnellement. Le décret sera signé dans la soirée.”

Le lendemain, bim, le Crédit A Bricoles tombe (ou un autre). Vraiment pas de chance.

Notons que le minustre concerné deviendra numéro deux d’une grande banque lorsqu’il ne sera plus en poste au ministère quelques mois plus tard. Pas le CA ou ce qu’il en reste, quand même, ce serait trop voyant, et puis la déontologie, tout ça. Mais disons La Poste.

Très joli discours…

Je dirais que vous pourriez sans aucun problème être le nègre d’un socialiste… Oups, je vais me faire attraper par la police de la pensée !

Le nègre d’Harlem désir ,faut la faire celle là !

Vous avez piraté les serveurs du PS?

Le “je m’y engage solennellement et personnellement.” est très bon.

tout à fait, c’est un pirate, il a fait le mur, Adrien…

Sacré Werther !

Que ne ferais-tu pas pour picter un commentaire de hannetons…

Celui là d’Hadrien, c’est avec un “h”! 😆

http://b.imdoc.fr/1/collections/livres-bd/photo/0201113020/20681870587/livres-bd-pirate-tresor-hadrien-img.jpg

😆

pas mal le “picter”, mais pour le “hanneton” je ne vois pas ? à moins que… “pas picter des hannetons” ? auquel cas je cesserais de te plaindre en pensant à toi dans ton Doblo, perdu dans les banlieues les plus pourraves de l’IDF…

On peut parfaitement imaginer une spoliation au delà des 5.000 premiers euros avec de beaux titres à parité (inscrits sur les papiers mais réels???) pour les 95.000 autres euros, bénéficiant de la garantie de l’Etat ! – on est sérieux et on fait les choses bien dans ce pays – payables sans intérêts après une période de blocage de 10 ans par remboursements de 2.500 € annuels sur demande expresse…

Sur le papier, ton capital est préservé et ce sera nos arrières-arrières-petits-enfants qui le rembourseront… 🙁

Le fonds de garantie étant de 2 milliards, les petits déposants devraient avoir à se faire du souci pour leur épargne.

H16 parle du capitalisme de connivence seyant dans les banques françaises avec énormément de dirigeants issus de la haute fonction publique, au minimum de la même école de “management”… Qu’ a-t-on vu en suite de la crise de 2008? A part deux ou trois dirigeants sui n’ étaient pas dans les petits papiers de l’ Etat, tous ont survécu à leurs postes quand bien même leur navire était salement amoché… Et aucun actionnaire n’ a perdu la totalité de sa mise comme on aurait pu s’ y attendre dans un monde normal appliquant les règles inscrites dans le bronze des codes et autres recueils…

Le capitalisme n’aura pas tenu bcp plus de temps que le communisme avant de se dévoyer totalement lui aussi. Comme tous les -ismes finalement…

P-e qu’au fond, c’est l’argent qui a perdu tout son intérêt. Ce n’est plus un outil au service de l’homme, mais un moyen supplémentaire d’asservir. Sans violence autre que comptable.

Blasé…

@laurent

Aucun système n’est parfait ni durable.

Oui, finalement c’est p-e rassurant. Le réel réserve toujours ses surprises !

Allons. Reprocher au capitalisme (qui n’a jamais eu besoin d’être théorisé au contraire du communisme) des choses dont il n’est pas responsable revient à blâmer la pluie pour la sècheresse partout où elle ne tombe pas.

Je reproche rien, je constate. Le capitalisme, ça marche quand c’est pur : en éprouvette ou en théorie. En pratique, c’est comme le communisme, il y a toujours un moment où il faut “sacrifier des innocents” pour que ça marche.

La crise de 2008 n’aurait pas existé sans la participations des états corrompus qui profitaient de la corne d’abondance.

Hmmm ! Laurent, alors on se trollifie ?

De nombreux économistes – ou simples penseurs – libéraux ont toujours relevé que capitalisme / démocratie / socialisme constituaient un mélange très instable. Bouquin que je n’arrive pas à terminer :

“Schumpeter’s most popular book in English is probably Capitalism, Socialism and Democracy. This book opens with a treatment of Karl Marx. While he is sympathetic to Marx’s theory that capitalism will collapse and will be replaced by socialism, Schumpeter concludes that this will not come about in the way Marx predicted. While Marx predicted that capitalism would be overthrown by a proletarian violent revolution, which historically actually happened in the least capitalist economic countries, Schumpeter instead believed that the capitalist system would collapse as a result of an internal conflict that bolstered hostilities among itself. To describe it he borrowed the phrase “creative destruction”, and made it famous by using it to describe a process in which the old ways of doing things are endogenously destroyed and replaced by new ways.

Schumpeter’s theory is that the success of capitalism will lead to a form of corporatism and a fostering of values hostile to capitalism, especially among intellectuals. The intellectual and social climate needed to allow entrepreneurship to thrive will not exist in advanced capitalism; it will be replaced by “laborism” in some form. He points out that intellectuals, whose very profession relies on antagonism toward the capitalist structure, are automatically inclined to have a negative outlook toward it even while relying upon for prestige. There will not be a revolution, but merely instead a trend in parliaments to elect social democratic parties of one stripe or another. He argued that capitalism could collapse from within will come about if democratic majorities vote for restrictions upon entrepreneurship that will burden and destroy the capitalist structure. He also emphasized non-political, evolutionary processes in society where “liberal capitalism” was evolving because of the growth of workers’ self-management, industrial democracy and regulatory institutions.”

@Duff :très intéressant (même si pas facile à comprendre). Merci !

@HB, meuh non 😉 Mais bon, entre les socialistes qui se plaignent toujours des méchants patrons, et les capitalistes qui tirent sur le méchant état, on ne voit pas le début d’une solution. Trop manichéen tout ça…

Même si la liberté, au final, reste le meilleur guide.

Duff : j’avais eu la flemme de découvrir Schumpeter, j’ai eu tort….

Laurent : j’ai toute confiance dans l’hubris de nos dirigeants, de gauche comme de droite, pour nous mener à la catastrophe…

moralité : CYA

“Le capitalisme, ça marche quand c’est pur : en éprouvette ou en théorie. ”

Ben non. Le capitalisme, c’est des milliards d’humains qui sont sortis de la pauvreté et des millions qui en sortent tous les jours. En revanche, je constate que ça fait se mordre les couilles des socialistes et des communistes qui préfèrent encore le relativisme et le renvoi dos-à-dos (le capitalimse, c’est comme le communimse, c’est méchant) plutôt qu’admettre la chose suivante :

– un peu de liberté dans une économie dirigée, un peu de capitalisme dans une économie planifiée, c’est immédiatement une amélioration de la situation,

– un peu de communisme ou de planification dans n’importe quelle économie, et c’est immédiatement la merde.

Après, on peut toujours (comme vous le faites) reprocher au capitalisme de ne pas sauver tout le monde, mais c’est un procès injuste d’utopiste.

Comme l’a très bien résumé Churchill: “Si le capitalisme, c’est des voitures pour tous, le socialisme, lui, c’est des parkings pour tous!!!”.

Merci Higgins mais la citation originale est plus subtile :

Winston CHURCHILL : Sous le capitalisme, les gens ont davantage de voitures. Sous le communisme, ils ont davantage de parkings.

“c’est un procès injuste d’utopiste”

J’avoue, c’est un peu ça.

Tous les libéraux ont au moins un idéal commun : la liberté. Quand celle-ci est menacée, il convient de savoir par qui. Et aujourd’hui les banques,et le système mafieux qui va avec, sont l’une des premières menaces.

Ok j’ai identifié les banques au capitalisme tout entier. C’est un tort car trop simpliste 🙂

L’important, c’est de le reconnaître. Il y a d’ailleurs des banques qui sont carrées, propres et de bonnes tenues (les petites, dont les propriétaires sont des particuliers, par exemple).

En effet, c’est ce que j’ai découvert sur le site suisse d’évaluation de la solidité des banques (fourni par un lecteur de ce blog). Les petites banques, loin du pouvoir et des états, des banques souvent régionales, étaient les plus saines et les mieux gérées. Avec le moins de dette.

Les grosses banque (CA, BNP, etc) ne jouent pas avec les mêmes règles du jeu que les autres… Et peuvent potentiellement tout se permettre, sans risque !

On revient au sujet initial de ce billet : menacer les usagers de ces banques-là est p-e le meilleur moyen de les alerter. Et donc de les voir quitter ces banques au profit de plus petites et plus responsables. Pour une économie plus saine. On peut rêver…

Une baisse de moral Laurent ?

Le capitalisme a bon dos. Perso je parlerais plutot de comportement mafieux et ca n’a presque rien a voir avec le systeme politico-economique.

Que les depots soient chyprés, perso je trouve cela normal meme s’il ne reste plus rien sur le compte. Une banque est un prestataire comme un autre et le client doit faire ses choix et en porte la responsabilité. Il y a tellement d’autres moyens de sauvegarder son epargne. L’argent est juste un moyen d’echange qui est vulnerable lors de la transformation.

Ces gens ont ete elus, ont pris ou prennent des decisions et en les ayant elus nous cautionnons leurs decisions (celles d’emprunter, celles de chyprer)

Je mettrai cela au meme niveau qu’un syndicat de copros qui voterait des travaux, les engagerait et ne payerait pas le fournisseur. Que les copros soient saisis sur leur bien je trouve cela normal, meme sur ceux qui n’ont pas voté les travaux puisqu’ils profitent de ces memes travaux (meme celui qui habite au RDC pour les travaux de l’ascenseur)

Appelle ça “comportement mafieux”, comme tu veux. Mais quand il s’agit de banques, j’appelle ça capitalisme.

Pas de quoi avoir le moral quand on voit fleurir et prospérer les ennemis de la liberté. Et ceux-là sont nombreux, même et surtout parmi ceux qui devrait “normalement” la promouvoir : les entreprises, les banques (on prend un crédit pour faire des projets non ?), les syndicats, les médias et bien sûr les démocraties modernes.

Et aujourd’hui, les tueurs de liberté sont, hélas, les démocraties alliées aux banques. Il faudra bien se résoudre à les désigner comme nos ennemis, même si historiquement ils étaient de notre côté.

Les amoureux de la liberté (liberté d’entreprendre, de créer… de vivre !) ne peuvent pas être heureux aujourd’hui.

“quand il s’agit de banques, j’appelle ça capitalisme.”

Ah donc on met juste un mot sur un truc et peu importe les définitions, alors.

Dans ce cas, tout va bien.

Mais ça fait très gloubiboulga.

J’ai pas envie de faire comme les communistes qui disaient : “Ah non mais le goulag, le KGB et la corruption, ce n’est pas du communisme, c’est pas comme ça qu’on l’imaginait. Ce n’est pas ce que Marx a prévu.”. Etc.

Les banques sont le cœur (l’organe central) du capitalisme.

Hum… banques = capitalisme, c’est quelque peut réducteur.

Capitalisme != argent

capitalisme != banque

http://www.wikiberal.org/wiki/Capitalisme

Ok merci, désolé pour le raccourci un peu rapide 😉

Pas de souci 🙂

Cette affaire me semble assez surfaite.

Pour deux raisons.

-nous paierons.

Bailout ou bailin… la tonte reste la tonte. Donc dans le grand ordre des choses, c’est un point de détail technique sans grand intérêt.

-qui a XX XXX euros sur son compte courant ?

“Pas moi. Donc je m’en tape”.

😉

Je caricature, mais je ne fais qu’exprimer ce que penseront l’écrasante majorité des bovins qui peuplent ce beau pays.

Mais ce débat a au moins le mérite d’éclairer le point clé : le pognon.

C’est la clé de voûte.

Banquiers verreux, politiciens mafieux, et tous ceux qui nous pourrissent la vie depuis des décennies… ne vivent que par le pognon qu’ils nous volent et qu’ils volent aux générations futures via la dette.

C’est la source de leur pouvoir.

Réduisez le flux de la rapine, fermez le robinet à pognon, et il n’y aura plus de collusion, il n’y aura plus de “bailin” ou “bailout”, car leur pouvoir aura disparu.

“bail out” c’est aussi l’éjection en parachute d’un chasseur en perdition….

On en revient donc toujours à l’appréciation de Churchill ou de Thatcher que le problème du socialisme mis en pratique s’accroît en arrivant au bout de l’argent des autres…

http://www.leblogfinance.com/2013/12/espagne-30-milliards-deuros-de-fonds-propres-en-plus-pour-les-banques-grace-a-un-decret-loi.html

comment avec du rien on fabrique des fonds propres

C’est sale 🙂

“ministre ou patron de grande banque sont des fonctions parfaitement interchangeables”

A ce propos il faut lire le livre “l’Oligarchie des Incapables” de Sophie Coignard et Romain Gubert. ça ne concerne pas que le secteur bancaire.

H16 parle de la remontée constante des taux des emprunts. Nous sommes dans le supplice de la cuisson de grenouille sans autre alternative credible que de sauter hors de la marmite en évitant surtout de retomber sur le bruleur…

Il devient urgent de mettre la chaloupe à la mer et de voguer vers les quelques îles vierges de ces comportements scélérats en croisant les doigts pour qu’ elles ne succombent pas à la tentation, elles aussi…

“si les taux d’emprunts des bons du trésor français sur le long terme ne varient guère”

Ce qui est intéressant aussi c’est la différence entre les taux d’emprunt et le taux d’inflation.

Ce qui est étonnant, les déposants vont casquer, je doute que les actionnaires y mettent de leur poche, je dirai même qu’ils vont revendiquer le double des intérêts l’année suivante (pour rattraper) dès que les déposants auront bouché les trous. Je ne parle pas non plus des primes de fin d’année et autres joyeusetés en récompenses du sauvetage.

Finalement, je suis sidéré et petit à petit le nœud va se resserrer

http://www.youtube.com/watch?v=jbLFo02jlH8

Le monde ne peut plus continuer à tourner comme cela. D’un coté les corvéables (assujettis, imposables, …) de l’autre des gens à coté du système mais qui en profite au maximum (ils ont bien raison, ils ont les manettes)

Ce qui manque vraiment, c’est l’identité des acheteurs de dettes…

Personnellement je verserais pas un centime sur la France… Ces OAT semblent tourner comme un pétard entre banques et états, et nos impôts se résume juste à payer les intérêts de la tournante…

* les épargnants français via l’assurance-vie

* les étrangers qui vivent encore bien pire dans leur pays (et oui, pire, c’est possible )

se résument.. arf

Qui faire trinquer, est-il sain d’apporter des garanties aux déposants via des fonds (au montants dérisoires)? Ces questions sont vraiment compliquées. D’autant que la financiarisation de l’économie tient largement de la volonté politique pour démultiplier le crédit..

Un bon billet proche su sujet du jour:

http://acrithene.net/2013/06/25/panique-bancaire-ou-alea-moral-le-dilemme-de-la-regulation-bancaire-et-de-la-garantie-des-depots/

Sinon tout va bien Mme la Marquise…

http://www.lefigaro.fr/flash-eco/2013/12/16/97002-20131216FILWWW00325-fin-d-annee-difficile-dans-le-secteur-prive.php

Et l’indice PMI France qui flambe: “En France, les chiffres sont également inférieurs aux attentes. Selon les premières estimations publiées par Markit, l’indice PMI composite, qui combine l’industrie et les services, s’est inscrit à 47 points contre 48 en novembre. La contraction s’est notamment accentuée dans le secteur manufacturier, la composante correspondante reculant à un plus bas de sept mois à 47,1, là où les économistes anticipaient un niveau de 49,1. Ces données « dressent un tableau inquiétant de l’économie française en cette fin d’année 2013, commente Andrew Harker, économiste de Markit, une moins grande frilosité des clients s’avère essentielle pour éviter un nouveau recul prolongé de l’activité des entreprises du secteur privé français en 2014. »” (http://bourse.lesechos.fr/infos-conseils-boursiers/actus-des-marches/infos-marches/la-bourse-de-paris-soutenue-par-de-solides-pmi-sauf-en-france-937295.php)

Je ne suis pas un pro mais vu la tendance de la courbe que j’ai vu avec un lien sur markit et couplée avec celle de l’investissement en baisse quasi continue depuis fin 2011, j’ai l’impression qu’il ne reste plus guerre que les pipoconomistes ayant appelé à voter Hollande qui brûlent un cierge pour que la France échappe à la récession en 2014, les autres s’y étant résolu.

Sur la flambée du PMI français: http://chevallier.biz/2013/12/pmi-manufacturier-le-modele-francais-pour-le-monde-decembre…/

http://www.lefigaro.fr/societes/2013/12/13/20005-20131213ARTFIG00249-optique-simoncini-critique-le-conservatisme-des-enseignes.php

Pincez moi, je rêve ? Ce gouvernement pourrait réussir à faire sauter un peu un monopole ?

Les arguments avancés pour la conservation sont débiles :

– “les acteurs traditionnels font pression […] pour obliger les clients à aller chercher leur paire de lunettes en magasin”

– “Plus il y a de concurrence, plus les prix augmentent”

Par contre ils se taisent soigneusement sur le fait que “le prix de vente moyen d’une paire de lunettes est deux fois plus élevé en France que dans les pays voisins”

Mais non. Ils feront machine arrière au dernier moment, comme d’hab. Puis c’est des conneries tout ça. Si on veut acheter ses lunettes en ligne, c’est possible et facile depuis des années. Toutes mes dernières paires, je les ai achetées comme ça.

A l’étranger ?

Mais non, en France !

Je fais un peu de pub mais je n’ai pas d’actions chez eux, je le jure:

http://www.direct-optic.fr/

Et il y a d’autres boîtes qui font la la même chose/

Personnellement, j’aime bien acheter des montures sur ebay et faire monter des verres en ligne. Ca me permet d’avoir de très belles lunettes pour 3x rien, sachant que je n’ai pas de mutuelle donc rien ne m’est remboursé.

En effet cela change du 1000 euro la paire 😉

ça a pas l’air facile!

http://www.youtube.com/watch?v=g1y8XTTTzqs

😆

Au contraire, c’est très facile. Suffit d’envoyer une vieille paire en même temps que la monture neuve et ils prennent direct les mesures sur les verres. Jamais eu de problème.

je les connais bien, tres sympa et tres pros.

ouais, mais t’as vu les cernes autour de tes yeux ?

Je ne suis pas sûre qu’elles viennent de là…

VM : je parlais de l’image de ton avatar, pas de tes nuits… agitées… Hot stuff, the ladies on this Blog…. à moins que ce ne soit le fail pour l’appartement de tes rêves ? j’en suis navré pour toi !

Je sais bien. C’était une boutade. Naturellement, tu as visé juste à la fin de ton commentaire. Il est encore plus difficile de changer de logement que de boulot dans ce maudit pays alakon. C’est affreusement déprimant. Il m’arrive même de perdre l’aspect humoristique de la situation, ce qui, tu l’admettras sans nul doute, est extrêmement grave. 😉

Cerne est un mot masculin…

VM est recalée pour son dictionnaire à moins qu’elle décide qu’il n’y a plus de genre 😉

Pour l’ostension d’un visas australien il y a trois choix possible

– mâle

– femelle

– autre

Oui, cerne est un piège…

Mais il y a maintenant d’excellents anti-cernes sur le marché des cosmétiques, ma femme qui gagne ses et mes steaks en faisant la promotion des produits de la marque qui rend une française femme la plus riche du monde (pas cité la marque, mais je parie que vous devinerez, parce que vous le valez bien, hein ?), les appelle les

“trompe-couillons”, et c’est vraiment magique, même sur les hommes !

@Aristarque : eh oui je sais ! Je me suis embrouillée les crayons en réécrivant ma phrase en cours de route et me suis rendue compte de mon erreur trop tard. Honte sur moi !

Une rédactrice de dictionnaire de futures références indispensables pour la survie en milieu constructiviste hostile se doit d’être rigoureuse! 😉

Mais nous comprenons ta déprime devant la difficulté de se loger actuelle.

Excellente nouvelle. On coule.

Markit vient de publier ses PMI “flash” (premiere estimation) pour décembre : la baisse s’accélère par rapport a novembre.

http://tinyurl.com/pk7g7x9

Rappel : novembre le PMI services était repassé sous les 50, en contraction donc.

Rappel bis : la banque de France, il y a encore 1 semaine, avait relevé sa prévision de croâssance pour T4….

😉

http://tinyurl.com/pntq328

Les ronds de cuir politiciens prennent de très gros risques, à force de tordre le Réel de cette manière…

Cher H16, une petite coquille dans votre excellent billet : ” Le fait qu’on en vienne à faire une loi, actuellement, alors que ce principe est normalement logique puisque tout client d’une entreprise devient, à un moment, partenaire de celle-ci le temps de l’exécution des contrats, montre assez bien que cette notion de responsabilité des déposants n’est absolument pas ancrée (dans) ni dans les esprits, ni dans les habitudes. ” Le dans entre parenthèses est de trop.

Je corrige, merci.

http://www.zerohedge.com/news/2013-12-15/jpmorgans-bitcoin-alternative-patent-rejected-175-times

le brevet bitcoin rejeter ça se voit que l’État a vraiment peur de ce truc là

Liberté, liberté chérie…

Plainte pour « faux » contre les forces de l’ordre.

Dans la série neutralité politique, après les pressions de la sécu sur les assurances privées, voici les « pressions » policières.

http://www.lefigaro.fr/actualite-france/2013/12/15/01016-20131215ARTFIG00182-52-veilleurs-interpelles-par-la-police.php

Une plainte avec constitution de partie civile va être déposée contre des policiers pour «faux en écriture publique». 52 «faux procès-verbaux», de 52 «veilleurs» qui avaient été interpellés place de la République, en juin dernier. «Pour justifier les interpellations, les policiers ont prétendu et écrit que les “veilleurs” n’avaient pas leurs papiers d’identité, affirme-t-il. Or c’est faux: tous avaient leurs papiers sur eux, ainsi que des dizaines de vidéos l’attestent et que le mentionne paradoxalement le PV de vérification d’identité!»

Sur ces documents que Le Figaro s’est procurés, la case «étant dans l’impossibilité de justifier son identité» est cochée, tandis que sur le même feuillet le numéro de la carte d’identité et toutes ses données sont déclinés…

Vous l’aimez votre liberté en France ?

Démocratiquement, notamment niveau libertés d’expression, Hollande ne vaut pas mieux que Poutine ne lui en déplaise. La seule différence c’est que Poutine pèse sur la scène internationale, il bénéficie d’une vraie souveraineté. Là où Flamby est un pantin.

Ouais, et visiblement ça lui pèse… on sent comme un ressentiment de sa part 🙂

“En réalité, on comprend avec ce genre de bidouillage législatif que les États et les cartels bancaires sont plus qu’étroitement liés : ils forment les deux faces d’une même pièce d’un « capitalisme » de connivence qui n’a plus rien à voir avec le capitalisme, ou même de la gestion financière saine et responsable.”

Ca ne l’a jamais été ! Comment des entreprises “privées” peuvent-elles prétendre fournir un bien, une marque, censée être “publique” sans que ce prétendu “public” et ces prétendus “privés” ne soient qu’une seule et même entente ?

L’€ est-il un sigle “privé” ou bien “public” ? http://www.creationmonetaire.info/2012/11/e-sigle-public-ou-sigle-prive.html

Toute réponse à cette question est forcément une contradiction de fait.

ce billet est confus (comme souvent …) mais sur le fond il est vrai qu’il n’y a rien de commun entre un € BCE, et un € SG ou LCL. Il y a bel et bien une entourloupe à prétendre qu’il s’agit du même € alors que ce sont des monnaies bien distinctes, quoique convertible et à parité (forcée) 1=1

“confus… mais sur le fond il est vrai”…

Mouais…

Consternant cet article de CM.

Discuter du sexe des anges.

… avec un communiste, un comble.

Pas grave, en cas d’embrouille on ira faire un retrait à l’agence à coup de voiture bélier. Au delà d’une certaine limite, ne pas négliger la capacité d’un peuple (même si rendu terriblement passif par un Etat infantilisant) à se révolter (toujours pareil quand on touche à son steak, rappelons nous du ballon d’essai sur les PEL PEA ou les portiques de l’écotaxe). C’est un peu comme Ayrault qui croit pouvoir publier sur son site de Matignon n’importe quel rapport à la con pondu par les décérébrés de sa cour et qui néanmoins se retrouve face à une certaine hostilité au bout du compte qui l’oblige précipitamment à se renier comme une brêle.

lundi 16 décembre 2013 // 09:11

La France en cessation de paiement

L’affaire du demi-milliard de francs de rétrocessions fiscales que la France aurait dû payer à certains cantons suisses ces derniers mois oscille entre deux interprétations.

Première hypothèse:

La France exerce des mesures de rétorsion suite à un climat actuellement peu favorable en Suisse s’agissant des contentieux de voisinage. Le débat sur la nouvelle imposition franco-suisse des successions ayant lieu aujourd’hui au Conseil national, avec de sérieuses probabilités de rejet, il pourrait aussi s’agir de pressions. Ces intentions supposées semblent à vrai dire tellement médiocres qu’elles équivalent à rabaisser la nation française à des niveaux dramatiques d’insignifiance.

Seconde hypothèse, plus crédible (et non exclusive de la première):

La France est en cessation de paiement. Elle n’a plus les moyens, avec en plus une capacité très réduite d’endettement. Ce qui revient à dire que les revenus fiscaux encaissés qu’elle doit à la Suisse sont en train de passer dans l’intervention armée en Centrafrique (un détournement de fonds). Les dépassements de budget de cette année dus aux opérations militaires extérieures de la France, 1,25 milliards d’euros environ, ont d’ailleurs commencé bien avant les mouvements de troupes initiés vendredi dernier.

Dans ces conditions, les protestations de la Suisse à propos des impayés de la France pourraient assez vite paraître déplacées. La France est en mission dans le monde, elle est peut-être en train de sauver l’Afrique. Après que les Etats-Unis et la Grande-Bretagne ont déposé les armes devant la Syrie pour raisons budgétaires, le plus important semble aujourd’hui de ne pas la laisser seule face à cette immense responsabilité. C’est dire si ce simple épisode fiscal et local donne une idée des impasses dans lesquelles le monde développé s’est enfermé.

AGEFI

Agence Economique et Financière à Genève

———————————————

Paragraphes 1 et 2 : Apparemment l’Helvétie ne veut pas être prise pour une lanterne.

Le dernier paragraphe laisse perplexe : “La France en mission dans le monde en train de sauver l’Afrique, après que les Etats-Unis et la Grande Bretagne ont déposé les armes devant la Syrie…etc.”

Sauf si c’est de l’humour ou s’il a une résidence secondaire vers le Salève, là c’est le journaleux qui se brûle confondant vessie et lanterne.

le 3ème paragraphe est complètement stupide. L’auteur ferrait mieux d’en rester à l’information financière plutôt que de nous faire part de ses sentiments sur la politique internationales à la “on va tous se faire des bisous ensemble et tout va aller mieux”.

Selon moi, le dernier paragraphe est ironique, surtout si ça vient de la Suisse.

C’est évident ! l’humour suisse est trop sous-estimé….

L’humour suisse…trop compliqué pour moi 🙂

Comme celui du clown Grock. Un jour, il entre le bras tendu sur scène devant un parterre de nazis. Ces derniers lui emboîtent le pas, se lèvent et tendent le bras. Et le clown de leur répondre : “comme ça d’eau dans ma cuisine”. Le clown a fini la soirée au trou. 😀

Je connais cette histoire, mais pas avec Grock, citoyen helvétique qui était un garçon bien sous tous rapports, mais pas franchement anti-nazi (j’ai lu dans ma prime jeunesse son excellente auto-biographie “Ma vie de clown” dans la Bibliothèque Verte, si ma mémoire est bonne, où ledit Grock racontait sa rencontre amicale avec Tonton Adolphe, ce qui laisse pensif sur la liberté intellectuelle dont on jouissait vers la fin des années 1950).

L’histoire qui me semble vraie en revanche, c’est sans doute celle de Jean Rigaud qui, sous l’Occupe, et dans un cabaret fréquenté par des officiers de la Wehrmacht, entrait en faisant le salut hitlérien en disant “dans la m… jusque là qu’ils sont dans la m…”.

Je vous suis quant à l’ironie mais le journaliste n’a pas dû oser l’appuyer trop en adoptant un ton finalement neutre au sujet du “monde que l’on sauve” en Centrafrique ou ailleurs pour le compte du restant du monde qui ne s’y frotte pas.

Oui. En fait, ce pays est comme l’aurait dit Jean Rigaud, dans le m… jusqu’au coup. Mais les suisses sont des gens bien élevés, ils sous-entendent, ils n’affirment pas.

Les Bretons doivent se sentir pleinement rassurés avec des titres pareils quand il leur a été promis le quadruple de ce qu’ on ne sait pas payer aux Helvètes… Enfin, ceux qui ne sont pas socialistes, ce qui en élimine un bon paquet probablement.

Il faut se préparer au cataclysme qui nous pend au nez et qui nous tombera dessus sans crier gare. Le Parlement Européen, veille au grain…il serait souhaitable de procéder à un sérieux rafraîchissement de ses membres au mois de Mai prochain, c’est même une ardente obligation pour tout citoyen un peu conscient des réalités.

OU comment les autorités font tout pour augmenter la valeur, la solidité et la robustesse du BTC tout en essayant de la torpiller. La vraie question est de savoir si le BTC pourrait survivre à une suspension de la convertibilité du BTC en monnaie…Désolé pour le HS.

la vraie question est comment tu fais pour empêcher les gens de convertir du BTC en ce qu’ils veulent, monnaies incluses

Le truc c’est qu’un systeme financier ne pourra jamais s’extraire totalement du type de systeme capitaliste (ie corporatiste dans notre cas) et donc un bail in est probablement la meileurs solution de toute facon- aussi injuste peut elle paraitre a priori.

Des lors, a tout ceux qui apellent a sortir de l’Europe en croyant que le systeme financier francais sera plus fort, ils revent. Je prefere avoir des contre pouvoir que pas du tout.

Point sur l’islande: je trouve leur decision totalement injuste. J’aurais opter pour donner a tous les habitants la meme somme ( pas seulement les debiteurs).

merci pour le billet, j’avais complètement raté ça :-/

-200 euros sur mon compte perso, 1200 euros sur mon compte pro.

Ils peuvent essayer, ils n’auront pas mon argent (h)

http://www.lefigaro.fr/flash-actu/2013/12/16/97001-20131216FILWWW00364-le-peripherique-sera-limite-a-70-kmh.php

Le périph limité en janvier à 70km/h.

Allez encore un effort de Bertrand et bientôt l’on pourra prendre le périph à vélo !

On pourra rouler en marche arrière !

Vous allez donner des idées aux cortèges de mariage qui vont la fête sur le périph 🙂

Bande de c…..ards. Mettons-le directement à 50 et ne cachons plus davantage l’objectif avoué qui est de faire cracher les radars.

Combien de fois l’embrayage qui nous sert de maire a-t-il pris le périph ces dernières années ? (Hors cortège de fonction encadré de motards se souciant bien des limites de vitesse)

je propose de transformer le périph en coulée verte. C’est plus festif.

On pouvait encore rouler à 80 km/h? Première nouvelle. Mais ça reste très con comme mesure.

Complètement con peut-être mais aussi tout à fait logique. En effet, les autoroutes quittant Paris (A1, A3, A4, A6, A13) commencent par une portion à 70km/h puis 90 puis 110, la limitation à 130 km/h n’étant effective qu’à une cinquantaine de km de Paris. Officiellement, la vitesse est limitée pour des raisons de bruit.

A partir du moment ou pour des raisons de bruit la vitesse en sortie de périph était limitée à 70 km/h, il était nécessaire de limiter la vitesse sur le périph à la même valeur, sinon on aurait pu finir par s’apercevoir de la supercherie de ce prétexte de bruit.

Je crois qu’on est plutôt face à une superbe mesure démagogique. Réduire le bruit sur le périph!!!! La belle affaire alors qu’on s’y traîne (surtout depuis que le tram monopolise les maréchaux), qu’on enterre les voies (sur le périph.sud) et qu’il est exceptionnel, sauf entre minuit et cinq heure, de pouvoir y rouler à 80 km/h. Mais il faut bien satisfaire les bobos. Au final, une contrainte réglementaire (d’une malhonnêteté totale) en plus d’une contrainte matériel (périph. saturée) et surtout, des sous-sous pour les radars et le le Léviathan de plus en plus affamé.

C’est parfaitement scandaleux. Avec cette mesure totalement inutile et démagogique, on satisfait les bobos qui ne savent même pas conduire et peuvent se permettre d’habiter dans Paris. A côté de cela, on laisse soigneusement de côté les problèmes de tous les millions de banlieusards qui s’entassent sur le périph et l’A86 chaque jour et dont l’Etat organise cyniquement l’enfer quotidien. C’est à vomir.

En même temps aux heures de travail, c’est un miracle d’atteindre les 70. Je ne comprends pas à la lecture sur ce blog du programme de NKM au sujet du périf que sa rivale n’ait pas surenchéri en proposant de le transformer en lagune pour concurrencer le romantisme de Venise. Les petits amoureux japonais pourraient ainsi se roucouler sur des mini-péniches ou bateau moucheron en admirant la splendeur du RER filant à toute allure dans les entrailles mystérieuses de la plus belle, propre et sure ville du monde.

C’est justement la raison pour laquelle c’est choquant. C’es de l’esbroufe pour faire plaisir aux abrutis, dépenser encore quelques thunes en signalisation, contraindre un peu plus les quelques rares minuscules espaces de liberté qui nous restent entre 3 et 5h du matin et surtout, surtout, surtout ne pas aborder les vrais problèmes, ceux des millions de franciliens et pas le bruit de qq centaines de bobos installés à côté du périph, généralement justement parce que c’est moins cher qu’à Paris 7.

Pas mieux. Le pipotron dans toute sa splendeur.

D’autant que les vrais bobos ont les moyens de ne pas habiter en vue du périph’, enfin ! C’est d’un commun !!!!

C’est fait exprès (dxit mon paternel)

Une zone à 70 bien chiante, une à 90, tu ne fais pas gaffe pendant quelques secondes, et hop, crac, dedans !

L’Hérétique n’est pas content du tout et il rappelle à juste titre quelques réalités physiques (1 db de gain autant dire…rien) ignorées bien entendu par les journalopes de service: http://heresie.hautetfort.com/archive/2013/12/16/70km-h-sur-le-periph-record-de-demagogie-battu-5248126.html#comments

Ca me donne des envies de meurtre ce genre de trucs. La fRance dans toute sa splendeur. L’existence même de la ville de Paris est un scandale. Le conseil de Paris, cette institution d’un autre temps qui ne sert qu’à magouiller des contrats illicites et distribuer des pots-de-vin, aurait dû disparaître depuis longtemps. Mais la soupe est trop bonne, ce sont les banlieusards qui la payent.

Le discours soi-disant intégrateur des socialistes me donne la gerbe, eux qui passent leur temps politique à faire de la ségrégation pour motifs électoraux, paupérisant toujours plus une classe moyenne qui n’a aucun moyen d’exister sur la scène publique grâce au verrouillage définitif de nos institutions et ne vit que pour se faire tondre et voir sa qualité de vie se dégrader un peu plus chaque jour.

Ce pays est non seulement foutu mais il est surtout de plus en plus immonde et inhumain.

Attention à vos symptômes, VM :

Vous avez tout à la fois envie de vomir et des envies de meurtre :

Camomille pour l’estomac, cannabis pour édulcorer vos émotions négatives.

Et chantez avec moi :

NO woman, NO cry…

Oups, ya quelqu’un qui cogne violemment à ma porte, aurais-je raté ma prescription… ?

Merci pour la prescription. Pas sûre que ça suffise mais ça peut toujours aider.

Je ne sais pas pour vous mais pour ma part, lorsque j’atteins un tel niveau de colère, cela se transforme en passivité. Je crois que vous ne risquez rien. Je suis trop découragée pour faire du mal à une mouche. 😳

Le Chili souvent montré comme ayant réussi à mettre en place plusieurs politiques libérales risque de prendre un coup sur la tête:

“Le profit ne peut être le moteur de l’éducation parce que l’éducation n’est pas une marchandise, c’est le droit de tous et de toutes” dixit Michelle Bachelet.

“c’est surtout le système de retraites qui nécessite une profonde réforme, parce qu’il a été très profitable pour le marché des capitaux et très peu avantageux pour les retraité”.

Encore du socialisme à coup de pelle sur le crane ?

Je ne crois pas. Elle n’a pas fait grand chose lors de son premier mandat et sa majorité actuelle est faible.

“Michelle Bachelet s’est toutefois engagée à maintenir le sérieux budgétaire qui caractérise le Chili depuis le début des années 1990. Son approche pragmatique et libérale dans le domaine économique la rapproche davantage de son homologue brésilienne Dilma Rousseff que des dirigeants du Venezuela ou de l’Argentine au sein de la gauche latino-américaine. « Il y a deux choses dont on sait qu’elles ne changent pas au Chili », souligne le politologue Patricio Navia. « La première, c’est que nous avons toujours des séismes. L’autre, c’est que depuis 1990, les gouvernements sont sérieux sur le plan budgétaire. »” (http://www.lesechos.fr/economie-politique/monde/actu/0203192597070-michelle-bachelet-retrouve-la-presidence-au-chili-637484.php).

Enfin, n’oublions pas qu’il y a eu près de 60% d’abstention. Le chiffre est curieusement difficile à trouver directement chez nos médias traditionnels. Il pondère sérieusement le chiffre de 62% des suffrages que la gagnante a obtenu. De toute manière, pas la peine d’attendre une information fiable et objective sur ce pays de la part des médias français officiels tous acquis à la cause du bien triomphant enfin de l’infâme Pinochet.

HS, petite tranche de vie : une amie chinoise m’appelle catastrophée ce samedi, elle vient de recevoir une feuille des impôts et elle comprend qu’elle doit leur faire un chèque de 370€ avant lundi, même si elle ne sait pas tellement bien pourquoi. Il s’agit de la taxe d’habitation, dont je lui explique le principe : incompréhension totale. “Mais j’ai déjà payé mon loyer à mon propriétaire, pourquoi je dois aussi en payer un à l’Etat ?”

Et c’est quelqu’un qui a grandi dans une vraie dictature communiste qui le dit. C’est vrai qu’on paye un peu cher, mais au moins qu’est-ce qu’on se marre !

Ahhhhh… sainte innocence…

Et encore je trouve qu’elle n’a pas à se plaindre, 370 euro c’est “encore raisonnable ” , important les guillemets pour ne être lynché par commentateurs du blog

comme c’est mignon !

😀

J’ai la même avec des visiteurs : ils ne comprenaient pas qu’il soit interdit de devenir agriculteur (oui, en France il faut demander une autorisation pour ça !) et qu’un propriétaire ne pouvait pas faire ce qu’il voulait sur son terrain agricole. Pour eux s’était insensé.

Et, eux, c’était des fonctionnaires d’un bon niveau, membres du “Parti”, venant de l’autre coté du mur avant sa chute !

La France est en réalité plus communiste que les anciennes “démocraties populaires”…

Très drôle !

Elle mesure l’écart entre le Paris carte postale (faisant rêver la moitié de la Terre autre que grançaise, paraît-il, et le vrai Paris…

Ce n’est effectivement pas anti libéral que d’appeler les actionnaires puis les prêteurs obligataires à participer au sauvetage de leur banque. C’est même complètement libéral puisque cela relève de leur responsabilité initiale d’ accepter d’ être partenaire financier de la banque à moins qu’ on ne démontre qu’ils ne le sont qu’ en raison du calibre du revolver sur leur tempe! Mais les déposants? Qui sont obligés de détenir un compte bancaire (au minimum, un livret d’ épargne) et bien obligés de s’ adresser aux établissements existants qui sont en plus, si on peut dire, pas très nombreux, grâce à la politique malthusienne de la BDF pour qu’ ils ne soient pas trop nombreux, qu’ils grossissent mécaniquement et ne lui donnent pas trop de travail de surveillance… Les rendre responsable de la déconfiture de leur banque où ils ont de l’ argent est quand même gonflé sur le plan des droits et de la logique. Rappelons que le montant garanti de 100K€ a été mis en place pour que justement, en cas de pépin, le déposant lambda ne souffre pas de cela et puisse avoir confiance. Mais comme d’habitude, nécessité fait loi et la spoliation devient admissible à cette aune, surtout si les grands principes sont pour les autres… Comme le dit un autre bloggeur en guise de CPETF, des têtes devront rouler…

C’est vrai mais quid de ceux qui ont mis de l’argent sur des comptes rémunérés 9% ? A ce tarif là, on se doute que c’est pas super safe! Et puis Madoff avait un CV qui inspirait confiance… 😉

Ces 9% étaient offerts par des banques ayant pignon sur rue et donc sous le regard officiel du gouvernement local et non des officines dans des ruelles reculées et obscures du port de Nicosie

Si les 9% d’intérêts sont illégaux ou résultent de choses pas très normales, on s’occupe sérieusement des dirigeants bancaires et de tous ceux qui y sont mêlés sans forcément mettre tout le monde dans le même sac.

Il y a des codes de lois pour cela.

Mais quand on veut noyer son chien…

Perso je laisse les pigeons se demerder avec les parents de la gamine. On en fait deja assez pour proteger les cons-sommateurs contre eux-memes.

Celui qui croit a un steak dans le filet a 10E le kg… laissons le rever.

Comme disait un membre d’un forum boursier : marre des gens qui se jetent du haut d’un pont et a qui on creuse une piscine avant qu’ils arrivent en bas.

Comme Galuel l’évoque plus haut (et ce n’est pas une bêtise, pour une fois, même si c’est confus comme toujours), l’embrouille à la base c’est de prétendre que un 1 € déposé dans une banque est égal à un 1 € de la BCE.

Dans la réalité il s’agit de monnaies bien distinctes, que chaque banque gère à sa guise, et les “déposants” ne sont rien d’autres que des détenteurs d’obligations (à 0 %…).

Dans un monde normal, libéral, cette réalité serait reconnue, et chaque monnaie bancaire fluctuerait en fonction des résultats de la banque et de la gestion des actionnaires (ils peuvent pomperait comme dividende une réévaluation, ou éviter une dévaluation en injectant des fonds). Il n’y aurait pas de “bail-in ou de “bail-out”, mais une dévaluation (progressive ou brutale) de la monnaie d’une banque en difficulté, qui équilibrerait automatiquement les comptes entre la créances (en monnaie BCE) de la banque et ses dettes (en sa monnaie propre).

Dans le monde actuel, tout le jeu pour les banques consiste à dévaluer le plus possible leur monnaie tout en profitant de la faculté de l’échanger à 1 = 1 avec la monnaie centrale. Et tout le jeu pour les clients consiste à être le plus endetté possible, afin de profiter eux aussi de la dévaluation de la monnaie.

Avec des règles du jeu aussi cons, étonnez vous que le système financier marche à l’envers…

???

Comprenez vous bien comment fonctionne “l’argent dette” ?

Attention, les banques commerciales ne “créent” de la monnaie que temporairement : le temps que dure le crédit qu’elles consentent. De plus c’est une création avec un enjeu : celui de recouvrer l’argent prété. Sans quoi les pertes sont pour elles, contrairement à la BCE qui pourra elle créer indéfiniment de l’argent et laisser des lignes de comptes au passif sans jamais les réaliser en perte (comme l’argent prété à la Grece par exemple).

Si on peut faire une distinction entre argent dette et monnaie de base (monnaie BC) , je comprends mal votre histoire d’écart de valeur.

Quand la BC créé de monnaie base, remunère l’argent que les banques lui confient , prête aux banques, c’est en euros. Les transcations des banques commerciales sont également en euros (en principe).

Vous penser qu’un euro a une valeur différente selon sa provenance alors que ce que vous voulez dire c’est que les banques commerciales peuvent obtenir facilement des euros à moindre cout car la BC les prete pas cher (on dit que l’argent n’est pas cher).

Revoyez votre post, c’est confus.

Je fais un post, pas un cours, et ça explique que c’est vous qui n’avez pas compris. Une banque ne créer pas de l’argent BCE ; elle n’en a ni le droit ni la nécessité. Vous y déposez des valeurs (argent BCE, créance commerciale, droits sur un bien immobilier, etc.), elle vous ouvre un compte dans SA monnaie. Et je dis que cette monnaie N’est PAS l’euro. Même si elle est présentée comme tel. Même si elle totalement convertible à la parité 1 pour 1 euro … tant que tout va bien. L’appellation “euro” aux monnaies des banques commerciales est un abus de langage commode, et pour le client sans conséquence pratique (tant que tout va bien !), mais une faute conceptuelle.

Le système financier, son fonctionnement et ses problèmes, se comprennent mieux quand on a compris que chaque banque gère sa monnaie, et que celle si est différente de celle de sa voisine même si elle a officiellement le même nom.

Une fois ça compris, vous comprenez mieux pourquoi il beaucoup plus facile de transformer des “francs” en “euros” au sein d’une même banque que de transporter des euros d’une banque à une autre, pourquoi les banques pratiquent des taux d’intérêt différents, pourquoi elles peuvent créer de la monnaie (peu importe que ce soit temporairement ou pas), etc.

il faut s’exiler avant que les foudres de l’Etat nous détruisent

Pour revenir sur les taux d’emprunt d’état :

il est fascinant de voir que plus l’économie va mal, plus la dette augmente, et plus les taux sont bas, malgré la récente, et modique, remontée. Pourquoi ?

Avez vous entendu parler des convention prudentielle ? Bale 3 pour la banque, Solvency 2 pour l’assurance.

En gros, les compagnies financières doivent être capable de faire face à leur obligations, même en cas de coup dur. Pour cela, pour chaque euro d’actif, une contrepartie (appelée collatéral) est immobilisée. Plus l’actif est réputé risqué, plus le collatéral est important. Ca n’a l’air de rien, mais c’est génial (pour Bercy) : les actions, en particulier pour les PME sont réputé très risqué, donc avec de gros collatéraux. A l’autre bout de la chaine, les obligations d’état sont réputées totalement sûres, au point de pouvoir servir elles-même de collatéraux.

Donc, les actifs de type actions sont archi-pénalisés, les dettes d’état archi-favorisées. Tellement, que les banques et assurances sont quasi-obligées d’en acheter un max.

Cela a les conséquences suivantes :

– les états se garantissent des client captifs à qui fourger leur dette, la loi de l’offre et de la demande leur est alors favorable et les taux sont maintenus bas.

– les produits financiers vendus aux particuliers (assurance vie) adossés à des actifs qui ne rapportent rien ont des rendements ridicules. C’est en creux, un impôt sur l’épargne (invisible mais bien réel : si vous passer d’un rendement de 4% à 2%, le manque à gagner est important).

– les PME-PMI aux actifs réputés peut sûr ont du mal à se financer et donc à investir : l’état se finance en détruisant les emplois de demain.

CPEF.

Instructif, merci du commentaire.

+1, clair, net, concis.

On espère bien que les taux vont monter, les longs, les courts, très loin, très haut. C’est la seule vraie corde pendue aux cous des étatistes qui nous gouvernent. Quand les taux montent, le nœud se serre un peu plus.

Aucune chance.

Un argument philosophique et un argument technique :

-pourquoi voulez vous que les crapules acceptent de perdre la partie par “k-o technique” ?

-si les crapules achètent eux-mêmes le papier… alors les taux ne peuvent pas monter.

En anglais moderne, ça s’appelle QE.

En français ancien, ça s’appelle “théophile je t’enfile”

En japonais courant, ça s’appelle “fuckyoushima”

Bref.

Vous avez un exemple parfait : le Japon.

Le Japon fait du QE depuis… le début des années 90.

Presque 25 ans…

Les crapules japonaises vont très bien merci.

Donc pour résumer : vous avez techniquement raison, mais vous avez politiquement tord, donc… vous avez tord ;-).

Le salut ne viendra pas des taux (la BCE les tient depuis 2012, et continuera de les tenir)… le salut viendra de l’entropie, c’est à dire baisse des recettes, hausses des dépenses, afin d’accélérer l’implosion du système.

Oui mais c’est les japonais qui rachètent leur propre dette. Le Japon est un cas assez particulier.

Aux US les taux sont à zéro, donc plus de liberté de manœuvre pour la FED qui pense d’ailleurs les remonter pour un peu contrer les bulles qui sont entrain de se former (comme la déconnexion entre les marché boursier et l’économie)

On peut espérer qu’en France, se passe au moins ce qui s’est passé en Italie ou en Espagne.

vous confonder les 2 techniques utilisées :

en Europe, une astuce reglementaire permet la vente forcée de la dette pour maintenir les cours (et donc des taux bas).

Aux Us et Japon, la dette est rachetée massivement par la banque centrale pour maintenir artificiellement les cours.

Ce sont deux techniques différentes, mais bien malin qui peut dire ce qui est le pire.

Au risque de me répéter les détenteurs de comptes à Chypre ont reçu

pendant les années 2000 des intérêts supérieurs à 5% sans aucune

justification économique . La remise à zéro est faite. Ce n’est pas le cas

dans notre beau pays.

et quant la baraque va s’effondrer, avec du bruit et de la poussière, qui voudra nous croire quand on dira – très prudemment, car c’est dangereux d’avoir raison trop tôt – qu’on avait prédit tout cela depuis longtemps, mais que personne n’écoutait ?

Quant à l’exil, je reste dubitatif : un écroulement mondial, ou même limité à l’Europe et aux USA, que laissera-t-il subsister comme refuges ? la route pour Shangri-La, qui connaît, SVP ?

HB, personne ne nous croira, lorsque le système s’effondrera. Pourquoi ? parce que les politiques désigneront le capitalisme comme étant l’atroce vecteur de l’effondrement.

Les gens sont persuadés que 2008 et les subprimes, et la crise qui a suivi, tout cela est du au capitalisme et au néo/ultra/turbo-libéralisme.

Même aujourd’hui, les gens sont persuadés que l’austérité va à grand train pour pouvoir rembourser les vilains capitalistes qui dévorent des bébés et les libéraux qui violent des chatons… même en leur foutant devant le nez qu’on se fait matraquer la gueule par le fisc pour que l’Etat survive, et que les dettes contractées l’ont été par l’Etat pour continuer à vivre très largement au-dessus de ces moyens, la plupart disent : ah bah oui, mais sans l’Etat, on est mort…

Tant que l’illusion d’un état protecteur perdurera, il sera inutile d’argumenter. Les dangers de la mondialisation semblent si gros, qu’on est prêt à tout accepter. Un peu comme quand Bush voulait protéger les USA du terrorisme islamique… une fois que la peur est installée (et entretenue) il n’y a plus de raisonnement possible.

Le pire est qu’en “protégeant” on en amplifie les effets dévastateurs de la mondialisation (dumping social) sans pour autant être en mesure de profiter des effets positifs (nouveaux marchés) !

J’en arrive à me demander si c’est vraiment de la connerie chimiquement pure pour rester au pouvoir, ou s’il y a un noir dessein derrière (Marc Aurèle… je vous rejoins)

John Perkins, version courte :

http://www.dailymotion.com/video/xuh752_les-confessions-d-un-assassin-financier-john-perkins_news

Ça donne l’avantage d’une explication globale.

“les vilains capitalistes” : perso, j’ai une amie fort instruite mais idéologiquement perdue (PS), qui est persuadé que la dette est une dette fictive car c’est de l’argent du aux banques. J’ai beau essayer de lui expliquer que c’est surtout l’argent des gens qui ont placé leurs économies dans des FCP, SICAV et autres assurances-vies, rien n’y fait.

@Nocte

Entièrement d’accord.

Les gens pensent qu’on est en train de vivre l’ultralibéralisme aujourd’hui en France, c’est donc lui qui sera accusé si un malheur survient.

Je suis d’accord à 100%.

Ce pays est foutu, et c’est bien fait pour lui.

NSA, take notice : he’s saying Barack will fall loudly in dust !

Terrorism alert !

Ashes to ashes, dust to dust !… didn’t he ramble !!!!

http://www.youtube.com/watch?v=yt_pOf1QHDY

Il faut aussi prendre en compte le fait que les camps se définissent de plus en plus. Il va devenir impossible de reste neutre.

Vu que le projet de nos bobos remonte à très loin et qu’ils y tiennent mordicus, il est impossible que ça se résolve pacifiquement.

@Husardbleu.

Un village bien isolé dans les montagnes est un bon début de refuge. Le kampchatka aussi.

Oui les montagnes, où poussent encore quelques vieux châtaigniers. Nous entendrons tomber au loin, au bas de la vallée, l’ancien monde, ce chaudron désormais froid où l’on aura fondu la réalité. L’air sera léger et les nuits longues. Goutter à la fraicheur de l’aurore et sentir l’odeur du foin. Devant nous, l’inconnu et une immense tâche. Mais nous n’en aurons pas peur.

“Fondamentalement, on pourra m’objecter à raison que ce n’est donc pas complètement anti-libéral : après tout, tout déposant qui fait confiance à une banque en lui apportant l’argent de ses revenus devrait faire ses « due diligences »,”

> il y a surtout l’obligation légale et matérielle d’avoir un compte en banque.

Les transactions liquides sont limitées en montant …

Et ça va encore être un peu plus limité prochainement :

– http://www.bfmtv.com/economie/fisc-ne-veut-plus-dimpots-payes-espece-659000.html

– http://www.lefigaro.fr/argent/2013/11/30/05010-20131130ARTFIG00260-argent-liquide-ce-qui-est-permis-et-ce-qui-ne-l-est-pas.php

les salaires sont obligatoirement payés par chèques ou par virements : dès lors, il y a obligation d’avoir un compte bancaire pour les salariés.

Je viens d’être encore une fois bluffé par Amazon : leurs chèques-cadeaux sont valables…10 ans ! Alors que les magasins vont souvent une validité de 1 ou 2 ans. D’autres boutiques vont encore aller pleurer ensuite en disant qu’Amazon leur fait perdre des clients.

C’est comme pour l’auto-rip des CD ou le suivi des commandes par SMS. J’attends toujours ce genre de services chez la Fnac…Sans même parler des frais et des délais de livraisons. Résultat j’en suis même à acheter shampoing et dentifrice sur Amazon (achats en gros et moins chers).

Quelqu’un peut m’expliquer pourquoi les boites françaises sont incapables d’innover comme les grandes entreprises américaines ?

La Fnac fait plaisir :

-aux syndicats

-aux hommes politiques

-probablement aux copains de promo

Amazon répond à une demande du marché…