L’année 2013 est maintenant correctement entamée et le retour complet à l’activité, après les quelques jours de pause normale de la période de fête, permet de regarder rapidement les jolis clignotants (verts pour Lagarde) et autres indicateurs de l’économie mondiale pour se faire une idée de ce qui nous attend dans les prochaines semaines. Et les dernières nouvelles laissent présager quelques épisodes houleux.

Et au niveau mondial, deux éléments se distinguent particulièrement. Et alors qu’on pourrait s’imaginer que ce soit la Chine (avec cette étrange nouvelle de quadruplement de ses importations de riz) ou encore les États-Unis (avec cette loufoquerie de pièce en platine d’un trillion de dollars). Il n’en est rien. Lorsqu’on fouille un peu au-delà de l’écume des jours, les deux pays qui se distinguent sont, à l’Est, le Japon, qui montre des velléités de sortir de son marasme, sans pour autant sembler éviter des écueils majeurs, et à l’Ouest, … la Belle & Majestueuse Socialie Française sous le règne de François Mimolette dit Charnière, cette espèce de gond, aux commandes.

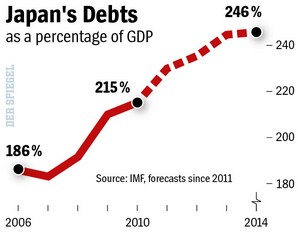

Pour le Japon, ce n’est pas vraiment dans la presse française qu’on trouvera de la matière pertinente. Mis-à-part quelques remarques générales sur le désir de l’Empire du Levant d’accroître ses dépenses militaires liées au ravivement des tensions avec la Chine, on ne trouve pas grand-chose. C’est donc dans la presse étrangère qu’on tombe sur quelques informations solides. Der Spiegel nous fournit ainsi un article intéressant dans lequel on rappelle qu’un quart du budget annuel du pays est destiné à rembourser les intérêts d’une dette que nos amis teutons n’hésitent pas à qualifier de kölossale (et à 245% du PIB, on les comprend).

Pour le Japon, ce n’est pas vraiment dans la presse française qu’on trouvera de la matière pertinente. Mis-à-part quelques remarques générales sur le désir de l’Empire du Levant d’accroître ses dépenses militaires liées au ravivement des tensions avec la Chine, on ne trouve pas grand-chose. C’est donc dans la presse étrangère qu’on tombe sur quelques informations solides. Der Spiegel nous fournit ainsi un article intéressant dans lequel on rappelle qu’un quart du budget annuel du pays est destiné à rembourser les intérêts d’une dette que nos amis teutons n’hésitent pas à qualifier de kölossale (et à 245% du PIB, on les comprend).

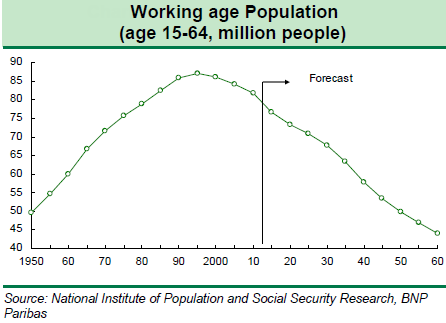

Évidemment, cette situation est grandement simplifiée par le fait que la dette japonaise était jusqu’à présent essentiellement détenue par les Japonais eux-mêmes ce qui permettait d’obtenir des taux d’intérêts fort bas. Je dis jusqu’à présent, car avec le vieillissement inévitable et déjà bien entamé de la population japonaise, la source d’épargne (et donc, la source d’investissement dans la dette d’état) se tarit. Mécaniquement, le Japon va devoir, tôt ou tard, emprunter de plus en plus sur un marché international déjà particulièrement échaudé par les autres pays. Et compte-tenu du niveau d’endettement déjà atteint, les taux risquent bien d’exploser, mettant le pays devant un véritable mur infranchissable de dettes.

Quant à la solution de la planche à billet, … elle ne marche pas. Shirakawa, le gouverneur de la banque centrale japonaise, admet ainsi

« Pour le moment, l’effet de notre politique monétaire de stimulation de l’économie est très limité. La monnaie est là, la liquidité est abondante, les taux d’intérêts sont très bas, mais les entreprises n’utilisent pas ces conditions financières accommodantes. Le retour sur investissement est trop bas. »

Cela fait des années que le Japon tente cette approche, n’obtient aucun résultat et l’explique à qui veut l’entendre. Bizarrement, cela n’empêche pas les Américains (trop heureux de suivre les propositions idiotes de Krugman et Bernanke) ou les Européens (Draghi, le frétillant Goldman-boy en tête) de suivre exactement le même chemin, avec exactement le même résultat. Et on comprend aussi pourquoi le nouveau premier ministre japonais, Abe, a bien du mal à convaincre le gouverneur lorsqu’il veut injecter 91 milliards de dollars dans l’économie japonaise. Le Keynésianisme, finalement, c’est de la crotte et ça ne marche pas même chez ceux qui y croient dur comme fer.

Du reste, ce qui est remarqué par Der Spiegel l’est aussi par LibreMercado, journal en ligne espagnol, qui explique exactement la même chose : depuis l’arrivée au pouvoir du Parti Libéral Démocrate (et qui n’a de libéral que le nom, comme d’habitude), c’est Open Bar sur l’interventionnisme et les dépenses d’état pour « relancer ». Cette attitude, d’après l’article, risque bel et bien de propulser le Japon dans les mêmes eaux (financières) que la Grèce dont on sait qu’elle est maintenant complètement insolvable, en faillite et dans le proverbial caca.

À l’Ouest, vraiment plus à l’Ouest, on trouve ensuite la France. Là encore, ce ne sont pas les éditoriaux les plus palpitants d’une presse sursubventionnée qui nous permettront de dresser un constat correct pour ce pays. Il nous faudra y chercher des signes parallèles, ou aller regarder dans les productions outre-Manche. Oui, certes, la perfide Albion peut se fendre de titres un peu racoleurs, comme celui-ci, par exemple, qui n’hésite pas à noter avec justesse la concomitance de deux actualités gênantes :

Le lundi, on apprend que les problèmes de la zone euro seraient résolus d’après Barroso, et le mardi, sapristipopette, on bat le record du taux de chômage de la zone euro. Et au milieu de cette zone euro en délicatesse, on trouve la Socialie Française, dont le premier représentant, au sourire et à l’œil si pétillant d’intelligence contenue, laisse augurer du meilleur. Là encore, il faudra se reporter à la presse étrangère pour un état des lieux réaliste : si on peut convenir que les taux d’emprunts actuellement pratiqués sont suffisamment faibles pour éviter tout stress, l’économie française n’en est pas moins en panne. Et d’après Shawn Tully, l’auteur de l’article lié, c’est une panne sévère :

« Pour le dire simplement, les produits français — ses voitures, son acier, ses vêtements, son électronique — coûtent bien trop à produire comparés avec les mêmes biens venant aussi bien d’Asie que de ses voisins européens, non seulement en incluant l’Allemagne mais aussi l’Espagne et l’Italie. Ceci provoque une baisse forte et en pleine accélération de ses exportations, et un déclin notoire dans l’industrie et les services qui les nourrissent. »

Pour lui, c’est bien la France, et non la Grèce, l’Italie ou l’Espagne, qui pose le plus grave problème de la zone euro : là où ces derniers pays, confrontés au même problème de compétitivité qui dégringole, ont commencé (même timidement) les ajustements structurels nécessaires et parlent à présent de refontes fiscales, la France s’entête dans son immobilisme. L’auteur s’étonne (presqu’aimablement) qu’une économie de cette taille puisse s’effondrer aussi vite. À mon avis, il n’a encore rien vu.

Parce que parallèlement à ces contre-performances de compétitivité, le marché immobilier continue de tousser de plus en plus fort. Or, ce que nous ont appris des pays comme l’Espagne ou les Etats-Unis, c’est qu’un immobilier qui chute provoque des effets de bords mémorables sur le reste de l’économie (effets qui viendraient s’additionner à ce qu’on observe déjà et qui est dès à présent jugé préoccupant outre-Atlantique). Et pour l’immobilier, comme l’a rappelé The Economist dans son dernier indice des prix, la France est, en Europe et après la Belgique, le pays où les prix sont les plus surévalués, de 43% en moyenne.

À ceci, on devra ajouter les récentes tendances du marché (dans lequel on découvre que des soldes sont mises en place, oui, des soldes !) et le fait que, selon la FNAIM, les agences immobilières ont perdu en 2012 plus de 10.000 emplois (sur un total de 80.000) et ont vu 3000 d’entre elles fermer leurs portes (soit 10% du total).

Avec un immobilier qui va, inévitablement, dégonfler plus ou moins brutalement (ne pariez pas trop sur un atterrissage en douceur, ce serait du jamais vu), on peut s’attendre à une année 2013 puis 2014 particulièrement agitée. Et il sera impossible de pointer du doigt une austérité dont on peine à voir le moindre début de contour, cette dernière étant définie comme une baisse des déficits (LOL n°1), et une baisse des dépenses de l’État (LOL n°2).

Bien évidemment, la date précise à laquelle la panique éclatera est impossible à fournir. Mais avec un consensuel mou comme Hollande, incapable de la moindre décision couillue, on voit franchement très mal comment on va l’éviter.

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

« Pour le Japon, ce n’est pas vraiment dans la presse française qu’on trouvera de la matière pertinente. »

Certes mais sur internet on peut la trouver, ainsi mon ami Jean Maxime a publie un bon billet sur le sujet:

https://www.google.co.uk/search?q=jean+maxime+japon&ie=UTF-8&oe=UTF-8&hl=en&client=safari

Ah effectivement, on trouve quelques articles. Quand j’ai fait ma recherche hier soir sur gnews avec le mot clef Japon, je n’ai rien trouvé…

« la France est, en Europe et après la Belgique »

Ben la Belgique n’est qu’a 23,7…

La France est n° 3 mondial, derrière Hong Kong et l’Australie.

Hum non c’est le lien qui pointe sur l’indice 2011. Je vais retrouver le 2012.

Merci 🙂

Ca commence d’ailleurs a sentir le roussi en Australie sur l’immobilier ou on est retourne sur les niveaux de prix de 2009 (sauf exception sur Sydney dans les bons quartiers)

Mais ca reste encore stratospherique, je parie sur une lente baisse de 2-3%/an sur une decennie au moins avant que les mp ne se mettent a remonter franchement.

La baisse sensible des prix immobiliers est déjà une réalité, en particulier dans les zones de résidences secondaires comme le littoral breton.

A Carnac, il y a quatre ans, il était quasi impossible de trouver un bien immobilier (sans travaux) et de plus de 30 m² à moins de 200.000 euros en regardant les vitrines des agences.

L’année dernière, le prix de base était aux alentours de 170.000 euros et on y voyait également des prix initiaux barrés avec un nouveau montant inférieur de 10 à 20.000 euros…

Comme en France, quand on parle immobilier, on parle quasi exclusivement de Paris, on conserve dans l’esprit l’idée que les prix montent ou stagnent à de hauts niveaux alors qu’il n’y a plus qu’à Paris que cela se manifeste…

Cela dit, l’immobilier est beaucoup trop cher en France en raison de l’envolée des prix des quinze dernières années par rapport à l’évolution des revenus durant la même période.

En fait, comme on vend davantage une mensualité de crédit plutôt qu’un bien, la baisse des taux d’intérêts a été complètement annihilée par la hausse des prix de façon à ce que la mensualité reste en fait identique…

Les effets collatéraux de cette hausse extravagante ont déjà été dénoncés ici et sur d’autres blogs pour y insister davantage…

Bin oui, en résumé on a calculé combien le client pouvait payer, et on a ajusté le prix en conséquence…

Vive les mécanismes de marché !

L’immobilier est en France, un marché de pénurie dans les grandes agglomérations urbaines puisque les prix dans les zones moins denses sont considérablement plus faibles à biens équivalents.

Donc tant qu’il y a une pression acheteuse soutenue dans une zone, les prix ne peuvent qu’y monter ou au minimum se maintenir à un haut niveau, jusqu’à ce que le seuil maximal de capacité financière des acheteurs soit atteint.

Cette pression acheteuse se relâche dans les zones à résidences secondaires pour un tas de raisons, ce qui rend maintenant la baisse des prix visible et palpable à Carnac.

Comme les mécanismes de marché sont handicapés en zones urbaines denses par les réglementations étatiques en tous genres et que la production de logements y est lente (la moindre opération de promotion d’un immeuble prend facilement quatre ans, voire cinq et encore s’il n’y a pas trop de recours judiciaires en sus des difficultés évoquées ci-dessus, l’ajustement à la demande en est perturbé.

En comparaison, si vous prenez l’automobile où la pression acheteuse est devenue faible alors que la production est en excès de capacité, les prix des voitures s’affaissent dans la réalité sans que pour autant les ventes ne se maintiennent…

Sauf qu’entre l’acheteur et le vendeur, il y a aussi les banques.

C’est elles qui décident ou non de preter, et combien.

Ce que les gens ne comprennent pas, c’est que si les prix baissent, il sera paradoxalement plus difficile d’acheter.

Pas pour tout le monde. Il y a des gens qui sont toujours partis du principe que pour un achat conséquent, on doit apporter le maximum (evt. 100%, quitte à ne devenir propriétaire que plus tard). Ceux-là, évidemment, voient les prix baisser d’un bon oeil, accélérant en pratique leur moment de devenir propriétaire.

@H16

C’est très rare.

Ceux qui paient cash sont :

– les marchands de biens à l’affut d’opportunité avec une fenetre courte dans le temps et qui se présentent au bon moment au bon endrois et sans condition suspensive de financement.

– les gens très friqués qui savent pas où mettre leur fric et le place dans l’immo par défaut. En général ceux là sont pas les plus avisés.

Les autres empruntent tous, meme ceux qui pourraient payer cash et sont avisés, car en empruntant ils conservent de la tréso, et comme ils sont avisés, ils savent parfaitment quoi faire de cette trésorerie.

Je n’ai pas parlé de ceux qui payent 100% cash, mais ceux qui ont un apport conséquent. Si on apporte 30 ou 40% d’un bien à 300.000€ (120K€ par exemple), si le bien passe à 210 suite à une baisse de 30% du marché, on se retrouve avec un apport inchangé à 120K€, mais ça représente mécaniquement 57%, ce qui permet d’emprunter moins, de négocier un petit taux ou d’avoir une bonne marge de manœuvre pour ce taux.

Or, ceux qui mettent des billes de côté pour avoir 30 ou 40% d’apport, ils ne sont pas rares. L’air du moment qui consiste à dépenser ce qu’on a biaise la vision des choses, mais tout de même (il n’est qu’à voir le taux d’épargne français pour s’en convaincre).

Ah l’immo qui se casse la gueule… Certains attendent ca depuis 2005!

C’était bien parti en 2009, mais l’état à ressoufler dans la bulle avec nos sous.

Là, on dirait qu’il n’y a plus d’air, et donc on va peut etre enfin laisser aller ce marché là ou il devrait être, à savoir, bas, très bas.

Peut être alors, qu’on pourra se loger à des prix acceptables… Parce que pour l’instant, c’est du vol pur et simple.

Il faut du chômage de masse pour initier la baisse, c’est un effet concret des vertus du socialisme, qui a le double effet de retirer des acheteurs parce qu’ils sont en situation précaire et de retirer les autres acheteurs qui sont encore solvables car auront peur…

Mais ne vous attendez pas à des soldes à -80% non plus, se loger est en bas dans la pyramide de Maslow (besoin de sécurité.)

Le maintient des prix (dans les grandes aglos) en 2009 a montré que les biens disponibles manquaient.

Car sinon il n’y avait pas plus formidable déclencheur de baisse que ça. D’alleurs le marché s’est totalement bloqué en terme de volume à ce moment là.

Moi je me lance pas trop dans les prévisions car je vois des arguments très forts tant pour le maintien des prix que pour une baisse.

MAINTIEN

– souscapacité de logements (beaucoup affirment que ce n’est pas vrai mais dans les faits c’est le sentiment que j’ai, et je pense qu’en 2009 ça se serait effondré)

– inflation latente. Toutes les imprimeries du monde font tourner les rotatives commes des malades. Et je pense que ce n’est que le début. Car historiquement, c’est la solution que les gouvernants utilisent (même l’Allemagne commence à l’accepter , même la Suisse controle ses changes !!).

– en France, les banques ont pas prété n’importe comment. Un ratio emprunt/salaire réaliste a été à peu près respecté. Et les pertes d’emploi sont souvent garantis par une assurance. – en France l’emploi est assez protégé. Grosse inertie avant perte d’emploi.

– c’est un fait Paris, la cote d’azur ont une cote d’amour mondiale. Tout comme NYC, Londres, HK.. Et en dehors de chez nous, on ne fait pas la peau des riches. Ceux là ont les moyens d’acheter.

BAISSE

– au moins à court terme, on a jamais vu des volumes baisser sans constater une baisse de prix, au moins minime. Donc une baisse est à attendre. Mais de quelle ampleur ?

– le pays est géré par des boy-scoots. Les chiffres economiques sont DEJA catastrophiques en terme de creation d’entreprises. Ce n’est que le début. Mais attention, dans les autres pays (portugal, allemagne, ..) , les reformes sont souvent venues de gouvernements socialistes. En cas de crise-panique, du style hausse forte des taux, Hollande, qui est moins bebete qu’il en a l’air, pourrait virer ses clowns et mettre des gens competents et commencer à engager des reformes qui deviendraient acceptables avec la confrontation au réel. Un peu comme en Italie. Mais pour en arriver là, il faudra d’abord passer par un electro-choc. Donc une baisse des prix sera très probable dans ce laps de temps.

Je suis infichu de dire dans quelle proportion aura lieu la baisse que je crois à peu près certaine à court terme. Or c’est le point déterminant. Car ce n’est pas forcément toujours le bon calcul d’attendre. Ceux qui ont attendu en 2009 y ont perdu. Et dans l’absolu perdre 5 à 10 % sur un achat à long terme (logement principal par exemple), c’est pas très important, on s’y retrouve largement en confort de vie et la perte financière n’est pas immence si on prend en compte le fait qu’on s’économise beaucoup de demarches dans l’intermède (location, demenagements, déco, ..)

Difficile de s’y retrouver !

Remarques intéressantes mais :

– le coup de la pénurie est régulièrement ressorti. Le fait est que comparé à d’autres pays, la France est plutôt prospère en logements et non l’inverse.

– l’inflation : oui, c’est un argument sérieux, mais les Japonais ne sont pas d’accord 😉 – je pense qu’il y aura de l’inflation, mais pas sur ces biens là et pas tout de suite.

– grosse inertie : oui, le marché français est très mou.

Oui, mais les amortisseurs sociaux ont joués à plein depuis 2007. Mais sous la pression économique, un soucis sur ces dispositifs n’est pas à exclure (du type baisse des prestations.)

Oui, les banques ont pas prété n’importe comment. Mais si les conditions sociales (sous entendu : taux de chomage) atteignent un niveau critique, le problème de solvabilité sera simplement reporté des débiteurs vers les assureurs.

Enfin, nos gogos d’en haut sont dans l’idéologie ; impossible pour eux de tirer une conclusion rationelle. Et Hollande, jusqu’a preuve du contraire, n’excelle que dans la manipulation : il est sans doute très intelligent mais il ne sait que diviser pour mieux manipuler. Il n’y aura pas de réforme car c’est en dehors de son cadre de référence : Il n’est pas « cablé » pour ça, c’est pas dans son firmware. L’ennui, c’est que ce n’est pas non plus dans le firmware de ses collaborateurs…

C’est la raison pour laquelle le mur est quasiment garanti.

@H16

– le coup de la pénurie

Mea culpa, j’aurais du préciser en Ile de France et en Côte d’Azur et quelques grosses agglos. En clair partout là où 2009 n’a pas eu vraiment d’effet de baisse (pour cette raison justement à mon avis).

Mais oui sinon dans la France entière l’argument n’est sans doute pas valable. Encore une fois, c’est juste du ressenti. J’admets toute argumentation factuelle démontrant le contraire

– l’inflation

Pour moi elle a déjà porté ses effets : où ? Sur l’immobilier ! Reste tout le reste. L’immo ne montera plus , en tout cas pas à court et moyen terme. Il faut laisser le temps à la bourse, aux prix conso et surtout aux salaires de monter à leur tour.

Sur le Japon : ce pays est un cas tellement atypique, dans une période atypique, ayant agit de façon isolée et se servant des autres (carry trade à fgrande echelle par exemple), que j’ai du mal à m’en servir de base de reflexion solide. Je prefere l’Histoire et l’observation des inombrables autres pays qui ont tous eu recours à l’inflation (et attendez un peu pour le Japon, vous allez voir qu’ils ne feront pas exception à la règle en fin de compte à mon avis).

– grosse inertie

C’est ce qu’il y a de plus certain !

– Pour la pénurie, il y a (chiffres INSEE) 2.5 millions de logements vacants en France. Je veux bien que là-dessus, tout ne corresponde pas à des possibilités de location, mais 0% me paraît un peu fort.

– inflation sur l’immo : mmhoui et non. Oui, cela a « inflaté », mais l’injection de monnaie par les BC a eu lieu après le plus gros de la bulle immo qui a eu lieu essentiellement sur les taux idiots de Greenspan / Bernanke / Trichet. Il va donc y avoir une autre inflation lorsque les QE et LTRO vont débouler dans les matières premières. Ce qui veut dire que par comparaison, les biens immo vont déflater : soit en baissant nominalement, soit en restant au même niveau alors que tout le reste, salaires y compris, augmente.

– le Japon montre deux choses : que l’injection monétaire, sur un peuple qui n’en veut pas, ne fonctionne pas (ie que la déflation est la plus forte). Il va montrer aussi, comme à chaque fois dans l’Histoire, que jouer avec la monnaie finit toujours de piteuse façon (hint hint USA, hint hint zone Euro).

@ YP

-les amortisseurs sociaux

ok

Je parle juste d’effet retard de toute façon

– » le problème de solvabilité sera simplement reporté des débiteurs vers les assureurs. »

Ca fait toute la différence

Si les banques ou assurrances font faillite, le proprio s’en fout et reste chez lui au chaud. Il n’a pas besoin de casser les prix pour pouvoir rembourser.

-« Il n’y aura pas de réforme car c’est en dehors de son cadre de référence »

Je n’en suis pas aussi sûr. Ce mec est un opportuniste. Pret à retourner sa veste à tout moment. J’irais meme jusqu’à dire, la France il s’en fout comme d’une guigne. Si des mecs arrivent avec une solution et que c’est ce que le peuple demande (ce qui suppose qu’il mature un peu, mais avec la crise la necessité fait vite changer les esprits et les pricipes), il les laissera faire.

Il n’est pas un ideologue du type Mao, prêt à saigner son pays jusqu’à la mort pour des idéaux. Il s’en fout. Il est pas plus socialiste que vous et moi.

(suite) d’ailleurs Sarko avait fait l’inverse. Posture de droite , puis programme de gauche. Les ideaux politiques n’ont pas pesé grand chose. Hollande ce sera pareil

Dans les autres « grandes villes » aussi l’effet parisien des prix existe.

A Nice c’est de la folie pure, et les prix augmentent chaque année.

@Guillaume

La banque dans l’immo est quelque chose de relativement récent.

Le prêt vendeur et les prêts amicaux, ce n’est pas fait pour rien. Par contre, ces solutions marchent avec 50% d’apports…

« En fait, comme on vend davantage une mensualité de crédit plutôt qu’un bien, la baisse des taux d’intérêts a été complètement annihilée par la hausse des prix de façon à ce que la mensualité reste en fait identique… »

Elle en est peut-être même la cause.

Quand plusieurs personnes veulent la meme chose, la selection se fait par l’argent (oui je sais je blasphème) et plus le taux et bas plus il y a d’argent disponible.

L’argent est certes disponible à taux bas, mais même à taux nul (*), il n’est pas évident que les acheteurs potentiels vont continuer à avoir envie de s’endetter sur des décennies pour un F3…

(*) : En matière d’emprunt immobilier, on n’est pas loin d’avoir des taux réels négatifs si l’on tient compte de l’inflation. (meilleurtaux.com indique qu’un taux « excellent » se situe aux alentours de 2,60% sur 15 ans !!! )

Sans compter que même si l’argent est disponible les banques, en dernier ressort, décident à qui prêter et dans quels conditions.Vous pouvez avoir des taux a 1% sur 50 ans, si les conditions d’emprunts sont drastiques (pour de bonne ou de mauvaise raison) la pénurie d’acheteur est la en parti.

Le manque d’envie n’a que peut à voire à mon humble avis avec la baisse des acheteurs potentiel, plus la possibilité/capacité de. Etre propriétaire à n’importe quel prix est la, il suffit de voire la fièvre de ces 10 dernières années…

Je crois pas que le moteur soit « être propriétaire à n’importe quel prix « , mais plutôt « se loger ».

La location est souvent chère dans la capitale ou la cote d’azur. Et on vous demande tout un tas de garanties que vous n’avez pas forcément. Avec les taux d’emprunt bas acheter est parfois la solution qui vous permet de vous loger. Ni plus ni moins.

Si l’immobilier se casse la figure, ce n’est qu’accessoirement parce que quelques acheteurs potentiels ont perdu leurs économies dans la crise des subprimes, ou que certains sont sans emploi. Cela a été compensé par d’autres épargnants fuyant la bourse pour revenir à la brique-refuge. On le constate en Belgique, où le marché continue à monter même modestement.

En France, c’est la persécution des riches qui se débarassent au maximum de leur patrimoine trop visible.

Sans que d’autres niais ne se précipitent pour les remplacer.

Quand on veut tuer les riches, on ruine les pauvres.Pour quelques prélèvements sur les propriétaires, on assassine tout le secteur de la construction et de l’immobilier.

Il faut dire que l’immobilier accumule les voyants rouges qui ne donnent pas vraiment envie d’investir :

– Le chômage n’a pas fini d’augmenter, cela retire autant d’acheteurs solvables du marché.

– Ceux qui ne sont pas touchés par le chômage auront peur. On n’investit pas sur du long terme quand on a peur…

– Les impôts augmentent ce qui retire autant de revenus disponible à l’investissement.

– Par ailleurs, l’immobilier étant le seul bien non délocalisable, on devine sans peine que ce sera le secteur de prédilection pour un matraquage fiscal en règle. Un marché à la fois illiquide et ou l’état va taper dessus comme jamais : miam !

– l’immobilier étant un marché illiquide, on risque de voir un point ou les gens vont vouloir sortir leurs billes de ces placements le plus rapidement possible. Ça va faire monter le volume d’offres…

– Si les prix baissent suffisamment fort, on peut même imaginer un effet de deuxième tour, ou les propriétaires à crédit se retrouveront avec un bien dont la valeur est inférieure au solde à rembourser du crédit. Les contrats de crédits conclus sur une durée de 20 ou 30 ans seront particulièrement vulnérables à ce phénomène, ou le propriétaire souhaite se défaire le plus vite possible de son bien, à n’importe quel prix.

Il est donc possible que l’on soit à la veille d’un joli effet ciseau, combinant augmentation de l’offre et baisse de la demande solvable. Si on se retrouve avec des effets de deuxième tour, ce sera une boucherie…

Evidemment rien n’est certain, surtout pas le futur : la baisse sera peut-être moins catastrophique, ou bien l’inflation va miraculeusement venir sauver la grande majorité des gens qui ont investi au sommet de la bulle.

Etant donné qu’un marché en bulle piège habituellement la majorité des acteurs, je ne prendrais pas le risque !

@YP

« – l’immobilier étant un marché illiquide, on risque de voir un point ou les gens vont vouloir sortir leurs billes de ces placements »

Oui, c’est très possible car à l’heure actuelle, je suis effaré de voir en banlieue parisienne dès qu’un chantier d’un nouvel ensemble immo neuf se termine, une foison de panneau « A LOUER » accrochés sur chaque fenêtre.

Je n’ai jamais vu au cours des 20 dernières années ce phénomène de recherche de locataires avec une aussi grande ampleur.

Donc ce sont des immeubles dont les proprios ne sont que des investisseurs (la plupart ayant déserté la bourse pour se jeter sur l’immobilier) et qui n’y habiteront jamais .En résumé,pratiquement pas de gens en recherche de logement ayant acheté sur plan.

Comme les loyers demandés sont prohibitifs (car souvent calculés sur les remboursements des prêts et non pas sur la solvabilité du locataire-type lambda), il va y avoir un moment où ça va être très violent, pour ceux qui ont investi les yeux fermés.

Rien d’étonnant à cela puisque les petites surfaces des programmes immobiliers n’étaient pratiquement vendues qu’aux investisseurs en SCELLIER, etc…

A noter aussi que la Caisse des Dépôts a dans sa nébuleuse des sociétés foncières qui sont ré-investies dans l’immobilier de rapport (moyenne gamme, au dessus des HLM) et qui ont fait construire des immeubles complets locatifs, d’où éventuellement la floraison de panneaux citée…

En ce qui concerne l’immo à Paris, je reste perplexe: 30% du budget de la Mairie c’est les droits de mutations, et tous nos chers élus ont des patrimoines immobiliers extensifs dans la région, je les vois mal laisser tout ça se déprécier sans rien faire. Et quand on voit la facilité avec laquelle l’Etat intervient pour manipuler tel ou tel prix, quelle taxe vont-il encore nous sortir pour soutenir coute que coute la pierre ? A Pékin l’Etat était allé jusqu’à interdire toute transaction en dessous d’un certain prix/m², je ne serais qu’à moitié étonné si en France certains n’y avaient pas déjà pensé.

Unrelated mais toujours bon à prendre: global cooling in 2013 http://notrickszone.com/2013/01/09/ocean-heat-content-based-model-by-german-scientists-shows-continued-global-cooling/

« je les vois mal laisser tout ça se déprécier sans rien faire »

Il y a un moment où, quoi qu’on fasse, l’argent vient à manquer, hein. On peut ignorer la réalité, mais pas les conséquences de cette ignorance.

La disparition des agences immobilières est un phénomène qui se produit en parfaite corrélation du moindre ralentissement des ventes immobilières parce que ce type d’activité se rend attirante (vue de l’extérieur) en période de croissance par le montant des commissions perçues qui peuvent l’être à rythme soutenu.

Mais le revers est qu’il est facile « d’oublier » la fragilité économique de l’intermédiation, que les ventes restent aléatoires, que cette activité nécessite une trésorerie d’enfer, une prudence quotidienne dans les dépenses, que les loyers commerciaux sont devenus délirants, que vous n’avez aucune maîtrise sur le stock (des mandats à prix irréalistes d’origine ou devenus tels par l’ambiance économique ou politique du moment -élection du président de la République, par exemple- n’ont aucun intérêt et que tout réajustement des illusions du Vendeur va nécessiter du temps au minimum qui ne vous rapporte rien…

Quant à faire pleurer Margot pour 3.000 TPE qui disparaissent, éparpillées en France….

Je rappellerai que le dicton « quand le bâtiment va, tout va » est fallacieux en ce qu’il doit être compris que c’est parce que tout va que le bâtiment va (et non l’inverse, comme généralement les politiciens entre autres, le croient) puisque le montant des investissements qu’il nécessite ne se trouve aisément que si les investisseurs estiment l’ambiance économique adéquate…

Petite précision : j’ai été agent immobilier/administrateur de biens FNAIM de 1985 à 1992 ayant réussi à survivre à l’année 88 – réélection de l’Arsouille – que par les restes de ma très bonne année 87 et mon activité de gérance/syndic.

@ Aristarque, je me disais, aussi, que je suis toujours en accord avec vos postd, et vos analyses : nous avons fait partie du même ‘’ club ’’ professionnel , seul le syndicat était différent!

Oups ! lire posts, expatrié, je change de clavier, et cela ne me réussis pas, surtout de bon matin.

HOU !!! Mais ce blog est rempli de méchants capitalistes de l’immobilier…

Pour ma part, si vous Googlez mon nom, vous verrez qu’on est en famille… 🙂

Effectivement nous faisons partie de la même racaille ! celle qui travaille à mi-temps : 12h/24 heures par jour, qui crée des emplois, mais de ce fait est complètement maso, d’autant que la gestion et surtout les assemblées générales de copropriétaires rendent réellement fou !

En tout cas bravo pour vos analyses, je vous connaissez de nom, et je lisais vos analyses, même si mes pas m’ont amené loin de l’immobilier collectiviste, égalitaire, trop cher !

La loi Quillot, avait donné le ton et sans vous sabrer le moral, Duflot peut faire beaucoup mieux ! Quand on combine, bêtise crasse, ignorance, dogmatisme bloqué sur ‘’Germinal’’, avec des brassées d’escrologie, cela va donner de grands moments.

Horreur ! Un vendu au grand capital américain ! 😉

J’ai lu quelque part que le secteur des agences immobilières représentait à lui seul jusqu’a 80000 emplois. Le chiffre m’avait paru vraiment important et s’il est exact, cela fait du chômeur en puissance…

Wow, j’avais loupé les 3 derniers paragraphes du post !

Chez moi, ce sont au moins quatre à cinq agences, ayant pignon sur rue, qui ont fermé dans les six derniers mois. Il y a du stock en la matière puisque avec la politique de la ville mise en place par le maire (socialo) et ses affidés verts, le centre ville perd ses commerçants alors que banques, mutuelles, sociétés d’assurance et agences immobilières l’envahissent. Quelques courageux se lancent néanmoins dans l’aventure immobilière mais ça ne doit pas être facile. Au ce sujet, paradoxe car la crise n’est pas pour tout le monde: l’une d’entre elle, affiliée à un grand groupe français (600 agences), n’arrête pas de s’agrandir, multipliant ses implantations dans l’hyper-centre. Les grandes surfaces, elles, sont confortablement installées en lisière de ville et, grâce à leurs parkings immenses et gratuits, elles drainent l’essentiel des consommateurs qui viennent oublier dans le strass et les paillettes les rigueurs de la gestion étatique de leur cité (pas de lien avec une éventuelle corruption).

Il faut faire le distinguo entre les agences qui ne font que des transactions (ventes-locations) qui elles vont réellement souffrir. Celles qui ont en plus un portefeuille de gestion (gérer des biens pour des investisseurs) et, font le syndic de copropriétés, qui elles prévoyantes, peuvent tenir, surtout si elles sont anciennes. Les frais fixes sont au moins assurés.

Si les mouvements sont beaucoup plus lents, l’immobilier obéit aux les mêmes schémas que ceux de la bourse. Depuis des années nous sommes sur le sommet d’une magnifique bulle, personne ne peut comprendre pourquoi elle dure aussi longtemps, mais le mouvement descendant est amorcé, et une chose est sure, elle va se dégonfler, ce n’est qu’une question de temps.

« Charnière, cette espèce de gond, aux commandes. »

Celle-là, la dernière fois que je l’ai entendue, c’était de mon père, il y a Hooooooouuuuu !

J’aime bien aussi l' »intelligence contenue »… très contenue

H16, que vous inspire, en première impression, la tête sympa de la française que Flamby 1er veut « pousser » au conseil de surveillance de la BCE ?

http://www.lefigaro.fr/conjoncture/2013/01/10/20002-20130110ARTFIG00518-une-francaise-pour-surveiller-les-banques-europeennes.php

Mm les lunettes de Peillon, c’est pas très catholique ça.

A première vue, on pourrait penser à quelqu’un de sérieux mais cette partie de l’article : »Elle est actuellement en charge de la régulation des banques françaises, domaine dans lequel la France est réputée faire preuve de fermeté. », me conduit à m’interroger dans le cas où c’est vrai à ce que pourra bien être son remplaçant.

L’autre jour j’ai trouvé un site donnant la liste des pays rangés par ordre de dette décroissant. Caracolant en tête, le Japon bien sûr. Il y en avait quelque chose comme 150, de pays endettés, dont… l’Arabie Saoudite! (Mais qu’est-ce qu’ils foutent de leurs pétrodollars?)

J’ai remarqué que tous les grands pays étaient sur cette liste. Et tous les moins grands. J’ai aussi remarqué qu’il y manquait le Vatican, Saint-Marin, Andorre, Monaco, et la Principauté de Hutt River. J’en ai tiré l’inévitable conclusion que c’était cette petite poignée de chiures de mouche sur la mappemonde qui avait avancé ces quadrillions de dollars au Japon et au reste du monde.

En essayant de retrouver cette liste des pays endettés je suis tombé sur http://en.wikipedia.org/wiki/List_of_countries_by_external_debt où j’ai découvert que les pauvres Luxembourgeois avaient trois millions sept cent mille dollars de dette par tête de pipe.

La multiplication de ces miracles comptables m’a convaincu de l’existence d’un Etre Tout-Puissant Grand Dispensateur de la Phynance Infinie.

http://www.bbc.co.uk/news/business-15748696

Petit graphe en plus pour voir les interactions entre pays de l’eurozone.

N’empêche que sur la page wiki que vous donnez, qui qui c’est qui est le vrai second? Mazette, quelle fierté, j’en redemande.

Merci pour cet article très intéressant, ainsi que des commentaires très pertinents.