Un article de Henry Bonner

Après la déclaration de faillite d’Atos, les créanciers et actionnaires proposent une résolution : selon Le Figaro, les créanciers soutiennent le plan à près de 100%. Les actionnaires votent aussi à 75 % pour le projet. Ils attendent à présent l’accord des autorités. Dans celui-ci, la participation des actionnaires passe aux mains des créanciers, en guise de remboursement d’une partie de la dette.

Les dépenses et acquisitions à coups de dette créent, au début, une illusion de richesse – et une source de revenus pour des cadres, salariés, et fournisseurs d’entreprises…

Ainsi, Ynsect, la startup de farines à base d’insectes, a par exemple plus de 300 salariés. Après 13 ans d’existence et 550 millions d’euros de levées de fonds – pour des revenus quasiment nuls – le groupe finit par faire faillite. En somme, le projet réduit la richesse dans l’économie, et les fortunes des financiers.

En revanche, le gâchis crée – dans le temps moyen – des revenus pour des centaines de salariés, pour les constructeurs et fournisseurs de l’installation de son usine – que vous pouvez voir ci-dessous (tiré de la page Facebook du groupe) :

En fait, cette destruction de capitaux crée dans l’immédiat des revenus pour beaucoup de gens ! À terme, en revanche, ces échecs réduisent la richesse des participants – en particulier des financiers et des actionnaires.

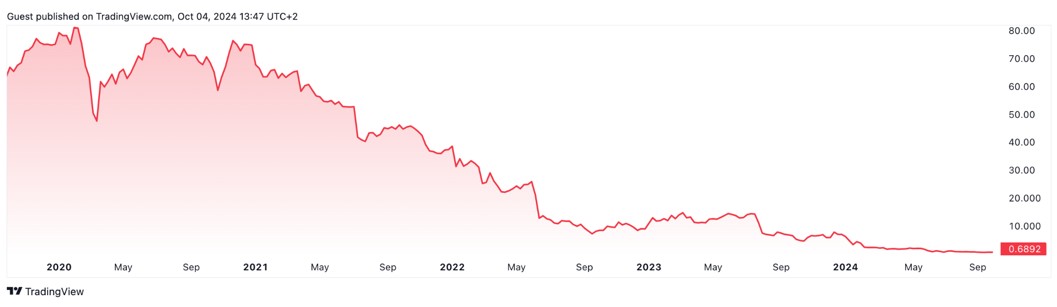

Atos, la société d’informatique, chute en Bourse depuis les confinements et vaut à présent moins de 100 millions d’euros au total… contre 10 milliards d’euros environ en 2020 (voir cours du titre ci-dessous).

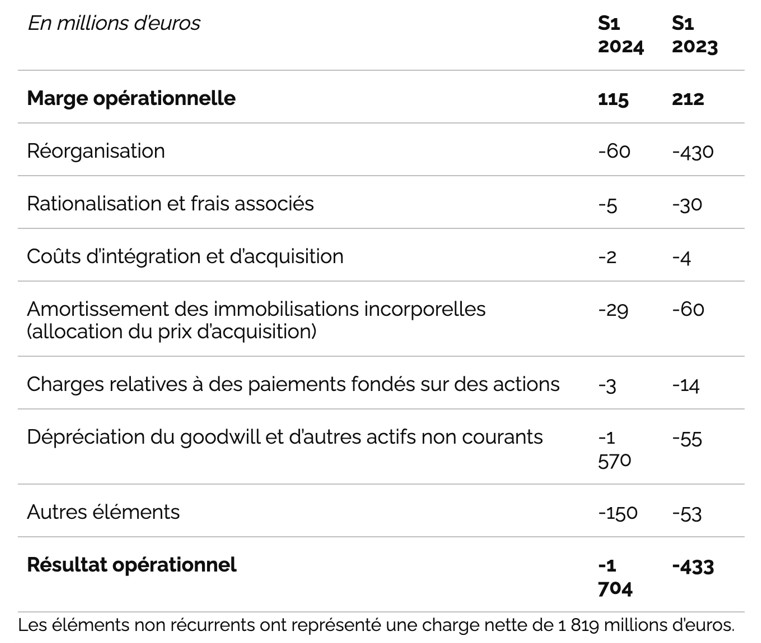

La perte de trésorerie atteint 1,9 milliards d’euros sur la première moitié de l’année, en dépit d’une marge de 2,3 % sur les opérations. Cet effondrement, en termes de trésorerie, provient d’une réévaluation de la valeur des actifs en portefeuille… et le besoin d’une augmentation du fonds de roulement en conséquence.

Le tableau ci-dessous de la présentation aux actionnaires montre la dégradation de la situation. Le bénéfice des opérations baisse de moitié par rapport à 2023 – à 115 millions, contre 212 millions d’euros. La baisse de trésorerie a lieu, avant tout, en raison de la « dépréciation du goodwill et d’autres actifs non courants », pour un impact à hauteur de 1,570 milliards d’euros.

La dépréciation et les coûts de réorganisation, en préparation à la faillite, tirent le résultat opérationnel dans le négatif, à -1,704 milliards d’euros.

La perte de valeur des actifs a comme conséquence un besoin de renflouement de la trésorerie. En effet, les fournisseurs du groupe font moins crédit, et demandent le paiement des factures avec moins de délai. De plus, les banques demandent le renflouement des fonds de roulement, en raison de risques d’impayés de la part de clients.

Ainsi, la perte sur la valeur des actifs – même en-dehors de frais de fonctionnement – génère un recours à des crédits, une forme de perte du point de vue des flux de trésorerie (le cash-flow). Enfin, le groupe effectue aussi sur la période des investissements dans les activités. Au total, la trésorerie baisse de 1,9 milliards d’euros sur la première moitié de l’année… et augmente ainsi la taille de la dette.

L’accord entre créanciers et actionnaires, pour l’issue de la faillite, contient un transfert des actifs de la société aux mains des créanciers – pour l’élimination de dette – … puis une émission de plus de titres, pour une levée de fonds à hauteur d’environ 1,5 milliards d’euros.

Entre la participation des créanciers, et l’émission de titres, Le Figaro évalue la perte de participation des actionnaires, au cours du plan de sauvegarde, à 2.000 fois ! La valeur en Bourse de l’entreprise, d’environ 80 millions d’euros à présent, reflète l’élimination de la participation des actionnaires d’avant la faillite.

Le plan de sauvegarde évoque aussi la possibilité de cessions d’activités à l’avenir – une source de rentrées de fonds.

Par contre, depuis l’apparition des soucis de dette, les activités du groupe génèrent moins de bénéfices. Les activités ont ainsi moins de valeur pour un acquéreur.

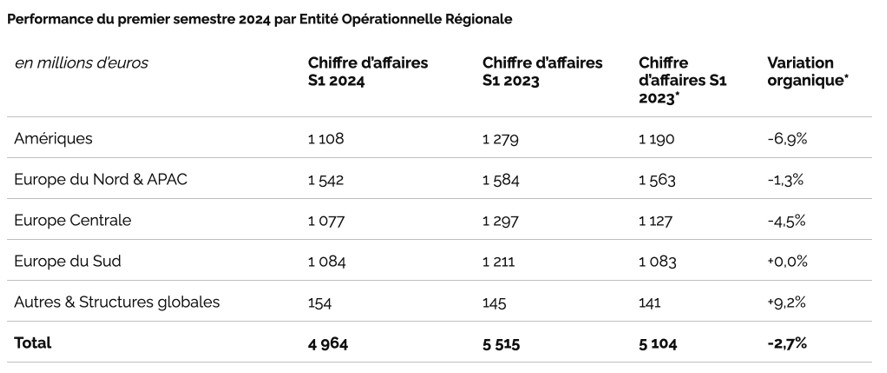

Le tableau ci-dessous (issu de la même présentation aux actionnaires) montre le déclin du chiffre d’affaires, par région, à la mi-2024, contre l’année d’avant.

Les deux colonnes de gauche montrent les résultats en euros sans ajustement. La troisième colonne montre les chiffres de mi-2023, avec un ajustement pour les scissions et mises à l’arrêt d’activités, et les variations de change. La dernière colonne montre la variation, après ajustement : la baisse des ventes atteint 6,9 % dans les Amériques, 1,3 % en Europe du Nord et Asie, et 4,5 % en Europe Centrale. Les ventes restent à l’équilibre en Europe du Sud.

Constructeurs de voitures : erreurs en raison de quotas

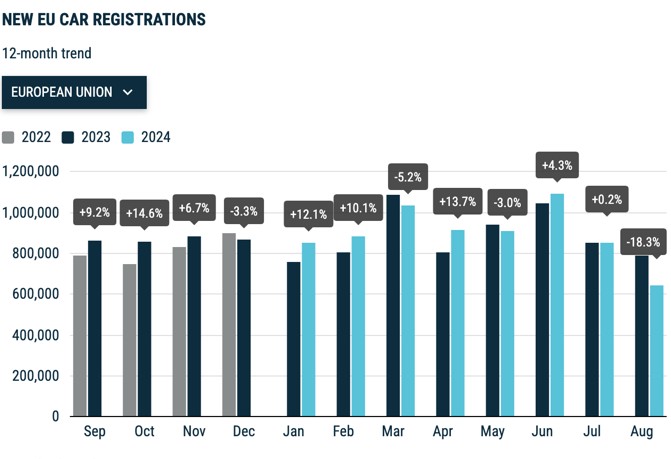

De la même façon qu’une destruction de richesses s’opère lorsque les dettes deviennent insoutenables, cette destruction de richesse a aussi lieu en conséquence de régulations, de subventions, et de quotas. Ainsi, la perte de vitesse dans les ventes de voitures provient de la menace d’amendes en cas de manquement aux quotas.

Le graphique ci-dessous de l’association des entreprises du secteur montre l’évolution des immatriculations par mois, par rapport à l’année d’avant. Elles chutent au mois d’août, de 18 % sur 1 an.

Le déclin atteint la totalité du continent, en raison en partie du retrait de subventions – la fin du leasing social, par exemple.

L’association explique ainsi :

“En août 2024, les nouvelles immatriculations de voitures dans l’UE ont connu une forte baisse (-18,3 %), comprenant des résultats négatifs dans les quatre marchés les plus importants de la région : des baisses à double-chiffres en Allemagne (-27,8 %), en France (-24,3 %), en Italie (-13,4 %), et une baisse sur le marché espagnol de 6,5 %.”

Le déclin touche en particulier l’électrique, en raison du manque de demande par les consommateurs.

L’association continue :

“En août, les voitures électriques ont compté pour 14,4 % du marché de la voiture de l’UE, en baisse par rapport à 21 % l’année précédente. Cela représente le quatrième mois de baisse consécutive cette année, ce qui contraste fortement avec des hausses régulières l’année dernière.”

Le déclin du nombre d’achats de voitures touche aussi les voitures thermiques… signe de difficultés pour le secteur.

Selon GlobalData, un groupe de recherche cité par Forbes, le déclin des ventes provient – comme pour Stellantis sur le marché des États-Unis – d’un problème de prix… au-dessus des moyens des acheteurs.

Ils expliquent :

“Les volumes d’achats font face à une combinaison de facteurs adverses, qui devraient continuer dans l’immédiat. Les taux d’intérêt restent élevés, même si les premières phases d’une baisse de taux ont démarré … Les prix restent élevés – en dépit du fait que le manque de production, à l’origine d’une hausse des prix des voitures dans les dernières années, ait pris fin – et nous ne voyons pas de signes de baisses des prix dans l’avenir proche. Pendant ce temps, le marché des voitures électriques perd en vigueur. Les résultats de l’année devraient à peine dépasser ceux de 2023.”

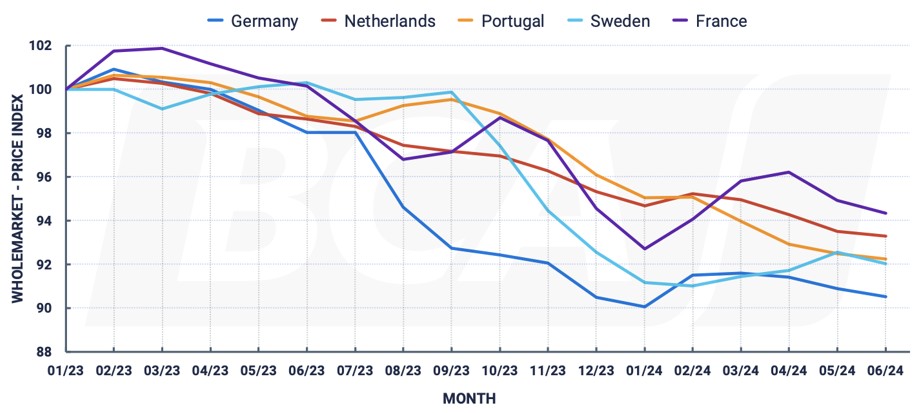

Le graphique ci-dessous du groupe BCA montre la baisse des prix des voitures sur le marché de l’occasion, sur le continent, le signal d’une réduction de la demande, par rapport à l’offre.

En principe, l’écoulement des inventaires des constructeurs requiert des baisses de prix. En revanche, en cas de rebond des ventes de voitures thermiques, les constructeurs courent le risque d’amendes à partir de l’année prochaine. Dès lors, les constructeurs cherchent des solutions face aux quotas.

Stellantis a par exemple conclu un partenariat avec Leapmotor. Il évite ainsi (en principe) les taxes sur les importations – au moyen d’usines d’assemblage sur le continent.

L’atteinte des objectifs de l’Union européenne requiert une hausse des achats des voitures électriques par les consommateurs. En l’absence de demande pour les voitures électriques, les quotas forcent les constructeurs à une réduction de voitures thermiques…

Les quotas sur la part de voitures électriques, tout comme les erreurs de stratégie chez Atos ou Ynsect, créent des apparences de progrès dans l’immédiat, et une destruction de richesse à terme. Dans mon blog sur l’investissement, je publie plus d’analyses de ce genre.

Suivez-moi gratuitement pour des idées d’investissement à contre-courant ; je vous enverrai gratuitement une poignée de nos idées de placements pour vous protéger, voire profiter des déboires de la devise, et la dégradation de l’économie par les politiciens.

Laissez simplement votre adresse mail ici pour ces informations, totalement gratuites.

J'accepte les BTC, ETH et BCH !

qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

Les quotas représentent une connerie puisance 10 des fous furieux de l’UE.

Il serait de salubrité publique d’inventer un gaz qui rendrait tous ces malades mentaux soudainement épileptiques au dernier degré. Ou n’importe quoi qui les rendraient incapables d’agir ni de taper sur un clavier. Des mauvais esprits me diront qu’il existe une solution encore plus efficace…

Les droits de douane sur les VE chinois visent avant tout la France. Les Boches sont encore à la manoeuvre pour niquer le pays.

Le maillon faible… c’est toujours ainsi que ça fonctionne, de toute éternité.

Zyclon B, peut-être ?

Oui mais faut absolument une version sans le moindre dégagement de CO². Il faut penser à la planète ! 😉

Je crois qu’avec les déclarations récentes de Machine Nulle-Achier, on a la preuve que nos tarés se sont jurés de tuer l’industrie automobile européen. Cette UE est décidément une calamité. Qui va vouloir acheter un véhicule neuf demain dans ce pays ?

Personne, tous à vélo !

C’est en vivant comme dans la Chine de Mao que nous sauverons Gaïa ! 😀

Je pense que le but est en fait de tuer l’Europe, tout simplement. On le reconnaît à de nombreux signes.

Faut comprendre qu’ils veulent tout détruire. C’est une secte. L’agriculture et l’auto aujourd’hui, demain Airbus. Ensuite ce sera le crédit social, le revenu universel, la ville 15 minutes, le crédit carbone et les camps pour les récalcitrants. Depuis le début, le projet européen est de créer un homme nouveau.

« Depuis le début, le projet européen est de créer un homme nouveau. »

Non, le projeeeeeeeeeeeeeeeeeeet c’est qu’il n’y ait plus d’hommes nouveaux.

Le malus qui affecte ces parasites, toute la clique politique, vient d’augmenter de manière exponentielle : https:/ /www.lesnumeriques.com/voitures-co/bonus-malus-ecologique-les-conditions-se-durcissent-pour-les-aides-et-penalites-en-2025-n227585.html

C’est très bien ! Si on veut sauver Gaïa de l’enfer climatique, tous à vélo ! 😀

Grâce au malus enculogique, tu auras encore plus mal au cul

Oui, mais grâce au chèque vaseline, à utiliser dans toute pharmacie, ça entrera plus facilement !

@Higgins Faites comme moi: venez en Hongrie où tout le monde à l’exception d ‘une douzaine de tarés à Budapest roulent en voiture thermiques.

Mieux, dans ma campagne, la majorité des voitures sont des diesels de plus de 15 ans, voire 20 ans et personne ne les emmerde, comme en France. Pas de ZFE, pas de net zero comme chez nos cousins tout aussi givrés d’outre-Manche

Quelle surprise pour tous ces brillants diplômés que de constater, contraints et forcés, que lorsque les gens sont en manque de pépettes, seul un petit nombre recourt à l’endettement, surtout face à des prix de vente particulièrement élevés…

A force de voir l’état grançais s’endetter à donf et apparemment jusqu’à ce jour, sans véritable limite, ça déforme visiblement la jugeote.

Je ne le savais pas, Breton a bousillé Thomson à qui il avait demandé d’arrêter de fabriquer l’électronique grand public au moment où le marché était en expansion rapide.

On a affaire à des putains de génies.

Je savais pas non plus. Et pourtant Thomson à l’époque c’était de la très bonne came.

On peut aussi constater que les projets délirants dans une voie disons scabreuse pour l’éventuelle clientèle à trouver, s’agissant d’une novation alimentaire, partent dans des dimensions relativement gigantesques pour capoter lamentablement après avoir bousillé des millions ou des milliards d’euros qui auraient été mieux utilisés. Bouffer des insectes pour complaire à des escrolos…

Les fanatiques ecolos n’ont pas dit leur dernier mot! https:/ /www.anguillesousroche.com/education/les-ecoles-des-pays-bas-commencent-a-servir-des-vers-de-farine-et-des-insectes-aux-enfants-pour-lutter-contre-le-rechauffement-climatique/

YNSECT a découvert après 13 ans d’investissement et l’ouverture de sa premiere usine que sa protéine a base d’insecte est plus chere que celle issue du soja ou de la peche … Franchement, a ce niveau la, c’est juste de l’escroquerie des investisseurs. Normalement, tu n’es cense lancer ce genre de projet si tu ne peux pas prouver une nette diminution du prix par exemple de 50% pour avoir des marges couvrant les risques. Donc leur etude de marche était probablement du simple pipeau.

D ’après ce que j’ai compris, c’était tellement pourri qu’ils ont été oblige de changer d’insecte au milieu du gué en passant de mouches a un scarabée.

C’est du même niveau qu’Hopium qui escomptait vendre des paquets de voitures à hydrogène à 100k€ (tout à construire, la pile à combustible, la caisse, l’usine d’assemblage, le réseau de distribution) dans un pays où gagner 4k€ te classe chez les « riches »…

Société qui a trouvé des investisseurs insensés mais qui ne jouaient probablement pas avec leur pognon ou leur peau comme dit l’Autre…

Ce marché des voitures>100k€ est estimé (en 2022) à 15k unités au grand maximum et évidemment, n’échappe pas à une concurrence très bien implantée au sein de laquelle il ne serait pas évident de s’insérer avec une fabrication « inconnue », mal distribuée, de fiabilité longue durée inconnue et avec un carburant rarement distribué…

Donc en placer ne serait ce que mille relève du voeu pieux, réalisable mais avec une probabilité très faible…

J’avais également noté qu’Hopium s’était lancée dans l’étude et la fabrication d’une pile à combustible « perso » alors que j’imagine que Toyota ou BMW aurait regardé un achat sur étagère, d’un bon oeil…

Société qui a trouvé des investisseurs insensés

Les investisseurs insensés c’était beaucoup de pognon public. Le pognon des cons qui n’appartient à personne et qui est gratuit puisque c’est l’état qui paye. N’importe quel gars avec 2 neurones n’aurait jamais investit €1 dans ce truc.

L’analyse oublie dans les trois cas abordés une critique des produits ou services vendus.

Que vends Atos? Est-ce bien? au bon prix? Qui veux manger des insectes? Les véhicules éléctriques? Les mougeons en reviennent!

Le bon prix ça n’existe pas

Ben si : c’est celui que tu parviens à facturer à tes clients, sans qu’ils ne s’enfuient ou fassent un infarctus ! 😀

+1 et j’ajouterai: sans aller voir la concurrence.

Les bons coups existent : ce sont les castors LFI et les électeurs du RN. Aimer se faire enculer à ce point n’a pas de prix.

Bien sûr que si. Voir la notion de prix psychologique en marketing par exemple…

Le prix psychologique c’est une variation de 1 à 10 centimes en dessous de la dizaine genre 29.90 ou 49.90€

Mais quel est le bon prix : 29.90 ou 49.90 sur 2 produits ayant a priori la même fonction mais forcément différents avec peut-être une qualité PERÇUE différente ?

Non, le prix psychologique en marketing ce n’est pas ça, c’est le rapport entre le prix et la qualité perçue.

Euh c’est kèssekej’dis

Chacun d’une part n’a pas. Selon de la même qualité et de plus chacun a une perception différente de la qualité

Donc il n’y a pas de bon prix

Oops

Chacun d’une part n’a pas besoin de la même qualité…

« Donc il n’y a pas de bon prix »

Si, puisque de fait le prix est une composante de la qualité perçue. Concrètement ça se détermine de façon assez simple, il suffit de demander à ta cible en dessous de quel prix elle considérerait que le produit n’est pas de bonne qualité… Donc il y a bien un bon prix 😉

PTDR

@sam player 13 octobre 2024, 12 h 09 min

Tout-à-fait. Mais encore ?

PTDR car par exemple hier soir j’ai commandé un embrayage pour un Mercedes (avec butée hydraulique et sans volant moteur), je monte généralement du LUK

Le prix de vente conseillé est de 463.06€…, il est généralement entre 250 et 350€ sur les sites… et je l’ai acheté 107.72€ 😀 je précise qu’il est neuf 😀

Ce matin j’ai changé une durite de turbo sur un Scénic 3, une galère je passe, la pièce chez Renault 390€, j’ai trouvé la même d’origine Renault dans un emballage Renault avec étiquette d’origine Renault à 139.90€ sur eBay et la date de fabrication est avril 2024 et y a même un code pour vérifier que c’est bien une pièce Renault

Faire un // prix-qualité c’est ça qui me fait marrer

« Faire un // prix-qualité c’est ça qui me fait marrer »

Et pourtant c’est ce qu’on apprenait en école de commerce. C’est l’essence même de la théorie du prix psychologique, le prix est une composante de la qualité perçue. Après, est-ce que dans les faits ça se vérifie, j’en sais strictement rien, j’ai pas continué sur cette voie, j’étais pas fait pour être commercial.

Sam, 13H19 : tu bosses le dimanche ?

@ Harry

“tu bosses le dimanche ?”

Oui parfois, et de nuit de temps en temps quand les clients ont besoin de leur véhicule 7/7

Comme peu de gens sont capables de faire un embrayage de nuit (peuvent pas, veulent pas), il n’y a pas de concurrence et ça discute pas les prix qui sont 30% plus élevés

Cette semaine c’était dans la nuit de jeudi à vendredi 😀

@Grosminet

Une grand-mère, que je n’ai pas connue, disait que pour faire des économies, il ne fallait pas regarder à la dépense… c’était à l’époque où les paysans du haut-pays niçois achetaient des souliers cloutés qui duraient toute la vie, quitte à les réparer à la fortune du pot. La société de »consommation »? Même pas en rêve!

« je n’ai pas les moyens d’acheter bon marché » disait mon grand père…

suffit de vendre du bas de gamme chinois et de le rebadger « deutsche Qualität »…comme Scheppard et autre importateurs allemands

Ça finit par se savoir…

La preuve.

Les potitiques sovietoïdes corrompus européens ne doivent jamais avoir entendu parler de business plan…

Eh bien s’ils se plantent c’est quand même une bonne nouvelle

Atos à eu Breton comme patron. Hasard ?

C’est dérision d’observer comment l’on peut s’entraîner dans des arguties sans queue ni tête alors qu’on dit la même chose, mais avec des mots différents. C’est même tragique, quand on considère qu’en réalité, on s’en branle des mécanismes de formation des prix comme de la qualité des lessives en poudre. Et que tout ça n’est que vanité intellectuelle : avoir raison pour des conneries !

De plus pour aider à la vente des VE, l’électricité va encore augmenter !

Un plan de plus qui se déroule sans accroc !

Sortie du chaton mignon…

Ils doivent vivre sur une autre planète

Oui, mais par souci d’équilibre (l’égalité républicaine, toussa), le gaz augmentera aussi ! 😉

Ce sont des reptiliens.

Ynsect avait fait 568000€ de chiffre d’affaire pour 90M€ de pertes. Et ils disaient être proche de la rentabilité??? Enfin, quel investisseur peut croire à des âneries pareilles? Avec un truc écolo du genre, j’imagine la BPI, des fonds ESG, verts etc?

Pour Atos, n’ayant pas suivi le dossier, je ne comprends pas comment la chute peut être aussi dure. Il semble que le groupe fasse pourtant du bénéfice, la valeur de l’entreprise ne peut donc être nulle. Même à 200M€ de bénéfices, avec un PER de 10 cela ferait 2 milliards de capitalisation. J’en déduis qu’il doit vraiment y avoir des dettes terribles derrière?

Enfin pour les constructeurs de voitures, on est face à un long sabotage de l’UE de cette industrie, qui devra à terme disparaitre. Leurs difficultés sont donc tout à fait attendues.

Et en Allemagne c’est comment?

Volkswqgen va licencier mais quid de Mercedes?

Il me semble qu’ils exportent hors UE?

“ Il semble que le groupe fasse pourtant du bénéfice, la valeur de l’entreprise ne peut donc être nulle. Même à 200M€ de bénéfices, avec un PER de 10 cela ferait 2 milliards de capitalisation. J’en déduis qu’il doit vraiment y avoir des dettes terribles derrière?”

Vous avez confondu marge opérationnelle et résultat net ou bénéfice net dans le langage courant

La marge opérationnelle ne concerne que l’activité normale de l’entreprise pour voir si elle peut justement dégager des bénéfices par son activité propre sans tenir compte de l’exceptionnel: un client important qui ne paie. pas, le coût du plan social de licenciement de 200 personnes, une surestimation d’un actif qu’il faut déprécier, les indemnités à verser à une entreprise concurrente etc…

Dans le cas présent Atos dégage une marge opé de 2% ce qui est très très très peu … et un résultat de -1.7mds quand on compte tout… donc elle ne vaut plus un clou sauf à la découpe pour conserver les activités bénéficiaires

Pour info, quand une entreprise dépose le bilan c’est ce que le tribunal ou les repreneurs vont regarder et il y a un solde comptable qui est intéressant dans ce cas là c’est l’Excédent Brut d’Exploitation mais perso je préfère la version anglaise l’EBITDA (earnings before interest, taxes, depreciation, and amortisation) dans lequel, par rapport à l’EBE, le calcul se fait avant paiement des intérêts et dotation aux amortissements

En gros on regarde si en remettant tout à zéro, sans passif (dettes) et avec son actif (ses biens matériels et immatériels) l’entreprise est capable de générer du bénéfice après avoir payé ses charges de fonctionnement (achats, loyers, salaires etc…)

Donc non Atos ne fait pas de bénéfice.

Quand on regarde leur état financier ils ont magouillé sur la valorisation de leur actif, tout comme des centaines de petites entreprises jouent sur la valeur de leur stock pour éviter d’être en négatif mais c’est souvent du one shot et c’est difficile de pouvoir berner les gens plus de 2-3 ans avec ça : si vous êtes à -5KE, estimez le stock à 15KE et hop vous êtes positif de 10KE… youpi je fais du benef

Bon rajoutez en pas trop car vous allez payer des impôts sur un bénéfice qui n’existe pas

J’ai travaillé dans une société sur des projets assez long genre Koniambo dont on parlait récemment et comme il n’est pas question de reconnaître le bénéfice de telles affaires en fin de projet, on faisait tous les mois une reconnaissance de revenu : on regardait où on en était au niveau avancement physique du projet, poste par poste, par rapport au prévisionnel et on validait le bénéfice escompté et c’est ce bénéfice escompté qui se retrouvait dans la liasse fiscale de l’entreprise

Bien sûr on était pisté par des cabinets comptables genre PWC qui assistaient à toutes nos analyses financières mensuelles : ces cabinets avaient notre historique pour voir si on avait tendance à surestimer ou sous-estimer ce bénéfice. Perso je m’en gardais toujours sous le pied pour faire face à des imprévus et ils le savaient et me torturaient pour que je rajoute $1M de benef par ci et 500K par là

Ce qu’il faut absolument éviter c’est la dépréciation : avoir fait miroiter 5M de bénéfices tout au long du projet et arriver à -10M à la fin, c’est ce qui se passe pour ATOS sauf que eux c’est en milliard sur des actifs et certainement aussi sur des projets

Merci, sam j’ai bien aimé l’explication.

Dans les boites de bâtiment, d’ingénierie… en gros toutes les boites qui ont des cycles de production longs, la valorisation des « travaux en cours » et le calcul des provisions pour pertes concomitantes (fiscalement déductibles…) sont scrutées par les commissaires aux comptes et le fisc : C’est un moyen très facile d’ajuster le niveau d’activité et le résultat comptable à la hausse ou à la baisse.

Et donc d’optimisation fiscale.

Je subis régulièrement ces « négociations » avec les CAC, vraiment pénible d’autant qu’ils n’entravent généralement que dalle aux considérations techniques…

Oui stock et encours même combat

Quand j’étais en Australie, le CEO Suisse qui m’avait détaché là-bas m’a pris à part un soir dans un bar de Melbourne et m’a dit : sam il y a un truc qui ne va pas dans la comptabilité de cette filiale et je voudrais que tu enquêtes là-dessus

Quelques jours après le directeur de cette filiale AU me demande à moi DIROP de lui valoriser les stocks en me faisant bien comprendre qu’il lui manquait un petit million de $ pour que le réel concorde avec le prévisionnel

Alors on est allé sur le parc à ferrailles et on a marqué des numéros d’affaires sur des riblons et des protos de laboratoire 😀

Ouf un exercice sauvé, l’année d’après on avait des excédents et on a tout ferraillé

avec un pareil passé, on ne s’étonne pas que tu gruges sans vergogne les clients naïfs 😉

Tu sous entends qu’il n’est pas devenu garagiste par un complet hasard ?

Ah je n’ai fait qu’être fidèle à celui qui me payait et m’évaluait 😀

Un truc rigolo : le 30 décembre dans l’après midi on a appelé un ferrailleur pour faire enlever ce qu’on avait évaluer à $1M l’année d’avant et il nous en a donné quelque chose comme $5000 😀

Merci beaucoup pour l’explication. Ces petites magouilles ne devaient pas être récentes alors, la dépréciation est de 8 fois la marge opérationnelle…

Je me demande tout de même bien l’intérêt de l’affaire. Minimiser ses bénéfices, je veux bien le comprendre, pour éviter les impôts. Mais surestimer les bénéfices, cela veut dire des impôts en plus (et en France, il n’y a pas d’années sans impôts!).

Il y a bien l’intérêt de doper le cours, et de berner les actionnaires, mais pourquoi, à part une forme de délit d’initié? Je vends mes actions au bon moment, ou plus fin, j’augmente mon salaire de PDG pour me récompenser des bons résultats.

Je m’interroge toujours sur la lucidité des investisseurs sur ce genre de projet.

Autant une innovation technique peut valoir une prise de risque, autant ce genre de truc ressemble à la route solaire ou l’avion à piles : échec garanti.

Des investisseurs publics ou para-publics essentiellement. On peut penser qu’ils agissent sur ordre.

À hydrogène, l’avion…

Tiens, à propos des conneries carboniques occidentales, Aldo Sterone à écouter absolument ! 🙄

Incroyable : l’UE oblige des entreprises UE à payer les mafias chinoises

https:/ /youtu.be/WAggehIOcMo

Je serai constructeur européen, je songerais à changer mon siège social et mes uasines dans des pays où les dirigeants sont moins cons. Si on prend une carte de monde, seule l’UE imposera la voiture électrique en 2035. Nous serons comme les Cubains qui font rouler de vieilles voitures américaines des années 50.

Et c’est bien beau de vouloir la voiture électrique sans rien prévoir pour la recharger. l’Europe qui fut à la tête du monde par ses capacités d’inventions est en train de sortir de l’Histoire. Place à d’autres plus réalistes.

Stellantis y réfléchit.

Il ne doit probablement pas être le seul.

Sachant que pour les Cubains, beaucoup de moteurs en service n’étaient plus des américains mais surtout des russes dont Lada. Un peu comme en Afrique profonde …

Big up à l’hopital aphp Pompidou 75015. Douleurs abdominales insupportables après mon sport. SOS médecin, puis, urgences à l’aphp. Je m’attendais à un calvaire de 8 heures au moins pour un samedi. Mais traité en deux heures. A part un cul de jatte roumain et un infirmière polack qui ne supportait pas son accent (sic) tout paraissait à peu près normal. Medecin de 30 ans pure souche. Bref, hopital qui tient encore la route mais pour combien de temps…

Un autre cas dans un hôpital de province. Mauvaise chute au travail qui occasionne une fracture dans le genou. Aux urgences, le diafoirus de service marque sur la feuille « chute d’une échelle » (sic !) alors que la personne a chuté en effectuant un demi-tour sur place. Rien à dire sur la prise en compte médicale mais depuis, l’incompétence administrative se déchaîne pour savoir si oui ou non c’est un accident du travail !!! Tout le monde se renvoie la balle (arrêt d’un mois plus le kiné…).

Notre Yannick national dans un film écolo-bobo à la noah :

https:/ /www.ouest-france.fr/cinema/rencontre-autour-de-nicolas-vanier-et-valerie-bonneton-un-echange-joyeux-sur-lecologie-3ee63744-8584-11ef-a461-dc3a2eb2c9d7

https:/ /radio.vinci-autoroutes.com/article/michael-youn-et-barbara-schulz-marchent-sur-la-tete-13268

Question bourrage de crâne on est vraiment gâtés…

https://x.com/bpartisans/status/1845551587655323812?s=46&t=V3QcL868ENqDSkk_irlMzg

Les kieviens peuvent plus aller au concert tranquille. Merde alors !