On parle régulièrement des affres financières abominables dans lesquelles sont plongés des maires de villes de toutes tailles, forcés qu’ils furent, pistolet sur la tempe, de contracter des prêts alambiqués auprès de Dexia, contrats dont les termes obscurs et les modes de calculs volontairement übercomplexes ont entraîné les municipalités à leur perte. Gatignon, dernier exemple d’une telle mésaventure financière, nous a ainsi ému, snif snif, sur les contrats de prêts (qualifiés de toxiques) au bas desquels il a apposé sa signature dans un coup de folie, sur un malentendu et à l’insu de son plein gré…

Ce tableau maintes fois dressé, on l’a lu, on en a parlé. De frétillants

Ce tableau maintes fois dressé, on l’a lu, on en a parlé. De frétillants incompétents élus, le téléphone vissé sur l’oreille, nous ont vigoureusement interpellé sur la triste situation dans laquelle des communes, des collectivités territoriales, des pans entiers d’institutions républicaines se trouvaient suite à la prolifération de ces contrats incompréhensibles distribués par une banque dont l’État est pourtant actionnaire à plus de 25% (en direct à 5.7% et via CDC à 17.6%) et qui a donc laissé faire dans la plus parfaite incohérence qui le caractérise. Et à chaque fois, on nous aura présenté les maires en victimes, les collectivités en martyrs de commerciaux bancaires prêts à toutes les vilenies pour arriver à fourguer du prêt explosif.

Partant de ce corollaire, chaque municipalité ou chaque département n’a maintenant plus aucun mal à mettre en avant ce statut commode de victime pour renoncer à toute décence et planter les créanciers. Dernier exemple en date avec les élus de l’Ain qui ont refusé unilatéralement de rembourser un tel prêt.

Tout ceci serait bel et bon dans un monde où on pourrait croire sur parole nos honorables élus. S’ils nous disent que les prêts sont à ce point complexe, on peut les croire, pas vrai ? S’ils nous disent que personne n’y comprend rien, c’est forcément exact, bien sûr ! Et s’ils nous expliquent qu’il leur était impossible de ne pas tomber dans les pièges tendus par les affidés du complot bancaire mondial, pourquoi ne pas les croire puisqu’ils sont si honnêtes, après tout ?

Un lecteur m’a très opportunément donné un lien fort intéressant : il s’agit, justement, d’un petit billet décrivant, en détail, un tel contrat Dexia, passé à l’époque entre la mairie de Chatenay-Malabry, pour la somme rondelette de cinq millions d’euros. D’ailleurs, vous pouvez le retrouver ici. Ce contrat, comme vous pourrez le lire, est tout à fait limpide dans son fonctionnement, constitue en un bel exemple de carry-trade sur les devises Euro / Franc Suisse : en substance, le taux de l’emprunt varie en fonction du taux de change entre les deux monnaies.

L’argument des maires qui ont tous, d’une façon ou d’une autre, contracté ce genre de prêts, est que la complexité des prêts ne leur permettait pas de comprendre dans quel terrible piège ils venaient de se fourrer.

La lecture du contrat ne laisse pourtant aucun doute : nos élus sont de parfaits incompétents, la règle de trois et la lecture d’une clause contractuelle est complètement hors de leur portée. Qu’ils soient à ce genre de poste ne cesse alors d’étonner. Pour preuve, voici la façon dont le contrat Dexia est ici rédigé :

Taux d’intérêt :

- Du 13.07.2006 au 01.08.2009 : fixe à 1.31% l’an

- Du 01.08.2009 au 01.08.2026 : si un Euro vaut plus de 1.42 Francs Suisses, on appliquera « EURIBOR 3 Mois » – 0.90% et sinon, (« EURIBOR à 3 Mois » – 0.90%) + 0.5 x ((1.42 / taux de change CHF/EUR) – 1)

- Du 01.08.2026 au 01.08.2036 : « EURIBOR 3 Mois »

Comme on le voit, il n’y a là aucune formule magique, aucune complexité hors de portée du maire normalement constitué. Certes, il faut avoir une idée de ce qu’est l’EURIBOR à 3 mois, mais n’importe quel conseiller bancaire peut expliquer ça de façon simple. Certes, il faut aussi comprendre une condition Si / alors / Sinon ; et c’est ça qui semble poser un grave problème à nos élus puisque c’est là-dedans que se situe le petit grain de sable qui transforme le prêt à taux fixe ridicule (1.31%, belle perf, les gars) en bombe à retardement.

En effet, au moment de la signature, le cours de change entre le Franc Suisse et l’Euro se situe autour de 1.5 CHF par euro, ce qui veut dire que c’est la première branche de l’alternative qui s’applique. Autrement dit, vu en 2006, le taux de la période de 2009 à 2026 sera de l’Euribor 3 mois, moins 0.90% ; tout va donc très bien (encore qu’en 2006, l’Euribor 3 mois a évolué entre 2.48 et 3.73% ce qui laissait supposer, déjà, que le prêt était assis sur une base assez fluctuante.) Dans le même temps, l’Euro tendait à se raffermir face au Franc suisse. Tout baignait.

Cependant, n’importe qui est capable de faire un vague calcul hypothétique. Que se passe-t-il si, par un furieux hasard, le Franc Suisse se renchérit un peu ? Dans ce cas, c’est la seconde formule qui s’applique. Et là, tout de suite, cela devient rigolo comme tout : pour un taux de change à 1.40, on ne retranche plus que 0,19% à l’Euribor, une partie des 0.90% de retrait ayant été gobé par la hausse du Franc Suisse. À 1.36 CHF par Euro, l’Euribor 3 mois doit être augmenté de 1.31% … Et le taux grimpe ensuite très très vite. Et ce, toujours en imaginant un Euribor calme.

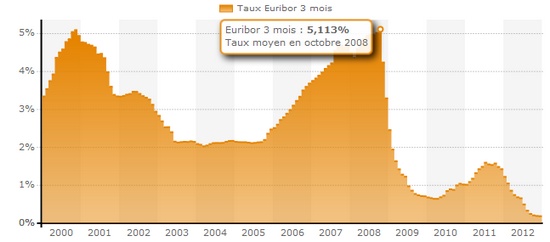

Malheureusement, l’Euribor a subi de fortes agitations, tant à la hausse qu’à la baisse. Le beau taux fixe à moins de 2% fut vite oublié. Et de son côté, le taux de change entre le Franc Suisse et l’Euro a lui aussi pas mal évolué. D’ailleurs, voici deux jolis graphiques qui résument très bien ce qui s’est passé une fois le contrat signé.

Ça, c’est pour l’EURIBOR 3 mois, qui a donc fluctué entre 0.25% et 5.11%.

Ça, c’est pour l’EURIBOR 3 mois, qui a donc fluctué entre 0.25% et 5.11%.

Et ça, c’est le nombre de Francs suisses par Euro. Comme on le voit, ça gigote bien.

Et ça, c’est le nombre de Francs suisses par Euro. Comme on le voit, ça gigote bien.

Si à 1.42 CHF par EUR, et avec un Euribor de 3.72 (comme il l’était fin 2006), le taux appliqué est de 2.82%, il en sera différemment avec un taux de change qui s’effondre. Même en conservant un Euribor très stable, on s’aperçoit que le taux appliqué grimpe très vite ; à 1.32 CHF par EUR, le taux est déjà à 6.61% ; pour 1.21 CHF par EUR, comme actuellement, le taux appliqué dans ce contrat grimpe à 11.50% (oui, oui, vous avez bien lu, pas loin de dix fois le taux fixe de la période rose). Or, absolument rien n’indiquait que le cours de change entre le Franc Suisse et l’Euro serait constant sur les trente (oui, trente) années à venir (durée totale du prêt), et rien non plus n’indiquait que celui de l’Euribor le serait aussi.

Notez que tout ces calculs sont faisable avec une calculette d’écolier, et qu’un peu de lecture suffit pour comprendre le fonctionnement du prêt. Au pire, le maire désemparé et pas du tout à l’aise avec Excel pourra se faire épauler d’un joyeux fonctionnaire de l’administration fiscale, après tout, ils sont là pour ça. Même un avocat fiscaliste à 500€ de l’heure (!!) serait rentable puisqu’il évitera de faire une bourde à plusieurs millions en épluchant le contrat et en montrant, petit graphique à l’appui, ce à quoi mènent le carry-trade ainsi proposé.

Et enfin, même sans calculette, même sans l’aide du fisc local, même sans tableur, même sans fiscaliste chevronné, qu’est-ce qui empêchait le maire de demander à son banquier de présenter un échéancier différent de celui qui fut présenté, avec des hypothèses moins roses comme, par exemple, un Euribor défavorable, un taux de change défavorable, ou les deux ? Quelle compulsion étrange a poussé tant de responsables de collectivités territoriales, tant de maires, tant d’élus locaux à signer ainsi des contrats qu’ils trouvaient illisibles et dont le risque, s’il ne leur sautait pas aux yeux, était pourtant facile à trouver ?

En réalité, la réponse à cette question est fort simple : les maires n’ont absolument rien à faire des finances de leur ville. Ceux qui ont signé les prêts et pleurnichent maintenant de leur situation lamentable sont, de loin, les plus à blâmer. Ceux qui héritent de la situation précédente nous font maintenant le refrain de l’outragé pris dans l’engrenage impossible, mais sont fort contents d’avoir été élus, autrement dit veulent bien de la charge et des honneurs et bénéfices qui y sont attachés sans supporter le nettoyage des écuries qu’Augias a laissé pour eux. De ce point de vue, ils ne sont pas différents des gouvernements qui se sont succédé en France et ont tous, à un moment ou un autre, rejeté la faute d’un endettement national monstrueux sur le dos du prédécesseur perdant. Dans tous les cas, la responsabilité attachée à la charge … Connaît pas !

Et c’est là le cœur du problème : dès que les agglomérations, les villes, les collectivités deviennent importantes, cette responsabilité qui devrait faire fuir les hommes sans courage semble s’évaporer et laisser alors libre champ aux escrocs, pleurnicheurs, baltringues et aigrefins divers qu’on récolte dans notre vie politique de tous les jours. Regardez-les, ces tristes filous, qui se présentent aux élections, acceptent volontiers l’indemnité, la voiture avec chauffeur, les conseillers et les petits fours, mais s’écrient, vertu toute outragée, qu’on ne les avait pas mis au courant que ces méchants prêts avaient ruiné qui la ville, qui le département, qui le pays !

Au mieux, nous avons à faire à une belle brochette de crétins qui découvrent, la gueule enfarinée, un pays en faillite après tout le monde. Pourquoi les conserver à cette place, s’ils sont si mauvais ? Au pire, ils étaient au courant, voire ont participé, et ce sont des pillards que nous devons nous farcir.

Gouverné par des pillards ou des crétins, ce pays est foutu.

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8

Classique. Une bonne escroquerie ne repose pas tant sur le mensonge que sur la cupidité du cave. Ainsi on en fait un complice.

Si je ne comprends pas un contrat, je refuse de signer. C’est élémentaire.

Oui sauf quand c’est vous qui bénéficiez au final du prêt pour vos petites politiques clientélistes et que pour cela vous engagez l’argent des autres…

Quelle bande de trous du c*l !

Ça vaut ce que ça vaut, mais Gérard Bramoullé, professeur d’économie et attaché aux finances de la ville d’Aix-en-Provence, dit qu’en trois questions de base à la con il s’est aperçu que ça ne tenait pas la route et que les taux ne pouvait qu’augmenter rapidement. C’est pourquoi Aix-en-Provence n’a pas eu recourt à ces prêts.

La plupart des élus aux finances ne sont ni économistes, ni financiers… CPEF

Et ne savent pas faire une règle de trois. Ce sont des moules. Bravo.

a la rigueur, ils n’ont pas besoin de l’être, économistes. Ils ont juste besoin d’excel …

Mais ils ont la cohorte de conseillers qui ont les compétences. Ou ils peuvent passer un marché d’une intervention d’un expert en finances pour les conseiller.

Le pire, c’est que dans le cas des buzes qui ont passé ce genre de prets, c’est la banque qui est accusée de les avoir vendus.

Il ne manque tout de même pas de fonctionnaires dans ce pays (et des profs d’économie qui exercent des fonctions électives puisqu’on trouve bien un prof d’allemand) pour faire des simulations avec différentes hypothèses en ce qui concerne les variables.

Les conditions d’ajustement des taux d’intérêt citées sont régies par des petites équations que tout lycéen normalement sorti du moule de l’Ed Nat doit pouvoir résoudre, à la main une fois qu’on donne les Euribor et taux nécessaires ou qu’on les suppose…

Ce qu’on oublie de dire, c’est que tous ces cumulards d’hommes politiques n’ont en réalité que des micro-secondes à accorder à leurs dossiers entre deux parades sur les estrades et/ou devant les gros micros mous et que comme d’habitude, habitué à manier de l’argent gratuit qui tombe du ciel, pourquoi y faire attention???

Je dois être nul. Si je dois emprunter, je le fais toujours à taux fixe, je connais ainsi mes échéances qui demeurent invariables, je peux baser mon budget en toute quiétude. Il se peut que je perde quelque argent en cas de conjoncture favorable, mais étant d’un pessimisme congénital, je me dis qu’un tiens vaut mieux que deux tu l’auras.

Què’un édile ne raisonne pas comme un bon père de famille m’attriste et me stupéfie. Comment ces comiques bâtissent leur budget, au doigt mouillé ? Et malgré tout, ces pleureuses sont réélues et viennent couiner de leur bonne foi auprès de leurs administrés, lesquels devraient les poursuivre en justice.

Ce qui leur manque, c’est le sens commun, le bon sens, et comme apparemment celui-ci a disparu à tous les échelons du politique, CPEF.

Ah mais rassurez-vous : les peignes-culs comme Bartolone et autres trous du culs fumants de la République n’ont aucun mal à gérer en bon père de famille leurs propres finances personnelles.

Remarque à ne jamais oublier !

Les « petits » patrimoines qu’ils réussissent à accumuler après une « chiche » vie noblement consacrée, dans le plus parfait altruisme, au bien public le prouvent amplement.

Mouahahahah càd qu’éventuellement, rien n’empêche formellement de faire porter à la collectivité les risques de ses propres finances…

Disons que dans le cadre d’une collectivité, comme une entreprise, emprunter à taux variable/révisable classique permet d’abaisser le coût de la dette. La racine du mal est bien plus la dette (et son utilité) que le taux qui y est appliqué.

Ce qu’il manque, c’est la responsabilité. Déjà, qu’un élu se permette un emprunt qui dure plus que son mandat, c’est n’importe quoi.

Mais il faudrait que ces emprunts soient garantis par les possessions de l’élu : s’il a fait de la merde, qu’il paie.

Oui, enfin, rembourser un emprunt pour une station d’épuration en 6 ans, c’est idiot aussi.

Pas forcément, dans 6 ans on va rénover le collège, 6 ans après une grande partie des routes y aura droit. Puis on passera à la réfections des équipements sportif, puis les édifices publics…

La seule différence c’est qu’il faut un fond de roulement au départ, mais les sommes sont strictement les mêmes. Un payement à la volée permet d’ajuster les finances simplement en repoussant un projet tant que les finances ne seront pas saines. Alors que dans le cadre d’une multitude d’emprunts antérieurs il n’y a aucune variable sur l’endettement.

Pourquoi ? Qu’est-ce qui interdit d’épargner d’abord et de payer cash ? ou de laisser une (ou plusieurs) entreprise privée (*) fournir le service directement aux habitants ?

(*) « privée » incluant les formes coopératives et mutuelles, pour ceux qui en tienne pour « l’économie sociale et solidaire »

En fait, c’est la loi elle-même qui interdit que l’Eau ou l’Assainissement soient exercés par des entreprises privées pour leur compte propre, c’est-à-dire hors délégations de service public (ils font partie des compétences obligatoires des communes)… C’est ce qui explique (soit disant pour des risques sanitaires) que les fosses septiques soient aujourd’hui interdites et que le raccordement au tout à l’égout soit obligatoire.

Rien n’interdit d’épargner d’abord et de payer cash, certes mais mon propos portait sur la durée de remboursement d’un emprunt qui a été fait, pas s’il fallait le faire. Il me semble assez logique que la durée de l’emprunt corresponde à la durée de vie du bien financé, ce qui était le cas jusqu’en 2012.

Et encore, les emprunts de Dexia ne durent « que » 30 ans. Ceux de la Caisse des Dépôts peuvent durer entre 40 et 60 ans, indexés sur le Livret A, qui est également en indice structuré.

Si je ne me trompe pas, ces contrats sont signés sans garantie exigée autre que l’argent gratuit qu’on viendra prendre dans les poches des cons tribuables.

Au vu des termes du contrat, on remarque surtout une belle phase fixe à taux très bas durant les premières années, donc durant la période d’exercice du Maire.

Pour moi, c’est un réel signe d’incompétence, que je serais même prêt à requalifier en haute trahison (pour Wikipedia : « L’acte ou l’action méritant la qualification de haute trahison est un crime qui consiste en une extrême déloyauté à l’égard de son pays, de son chef d’État, de son gouvernement ou de ses institutions. »)

Un maire qui signe un prêt très avantageux durant son mandat en sachant qu’il risque fortement de ruiner la ville dans le future passe pour une victime, une personne souhaitant habiter dans un autre pays est un traite.

Ce pays est foutu …

Depuis combien de temps les élus font des grands travaux en précisant que les taux d’imposition n’ont pas augmenté sur la période de leur mandat ?

D’ailleurs, Chatenay va augmenter ses taux d’ici 2014 (je n’ai plus en tête le niveau)

C’est clairement l’hypothèse haute trahison.

Le deal est parfaitement limpide à la lecture des conditions de taux : le maire obtient un taux très bas pendant son mandat (et encore un an après pour laisser le temps à la poussière de retomber) qui devient exorbitant après pour 15 ans.

Ca permet au maire d’acheter des voix ou piquer dans la caisse sans dégrader les comptes de sa commune. S’il n’est pas réélu, ça sera le problème de son successeur. S’il est réélu, l’objectif prioritaire de sa mandature aura été atteint, il aura gagné le droit de piquer dans la caisse pendant 6 ans de plus. Et il règlera le désagrément financier en levant un nouveau prêt du même type ou en pleurnichant contre les banquiers comme aujourd’hui.

Leur problème, c’est qu’ils ont été ré-élus et donc qu’ils doivent assumer la partie à taux variable du prêt.

Par delà le taux d’intérêt, la trahison commence quand un élu pour 5 ans signe des emprunts sur 30 ans … On lui a confié les clés pour un mandat, mais en fait il engage la ville pour 5 mandats consécutifs. D’un point de vue légal, cela me pose un problème … Il pourrait tout aussi bien souscrire des emprunts sur 50 ou 100 ans afin d’avoir plus d’argent pour faire une belle politique clientéliste.

Juste une précision : un maire est élu pour 6 ans, du moins tant que l’exécutif national ne repousse pas la date des élections.

Si des crétins incapables de mesurer à quoi les engage leur signature sont en place, c’est bien parce que d’autres crétins ont voté pour eux.

On vote pour un type qui a fait refaire le trottoir, pour celui qui va danser au bal de l’hospice, ou pour un champion des contrepèteries, à moins que ce ne soit pour faire le bras d’honneur à un autre candidat, à moins que ce ne soit pour le doublement du smic, mais quel est l' »électeur qui sort sa calculette ?

Tout peuple a le gouvernement qu’il mérite …

Raison pour laquelle je ne vote plus : aucun candidat libéral, juste un dégradé qui va du Rose au rouge vif, avec quelques variations sur le thème avec le vert et le violet.

Maintenant, faut bien admettre que la scène politique française est obstruée volontairement pour éviter toute émergence d’un courant d’air frais…

Voilà bien le noeud du problème.La démocratie a été dévoyée au bénéfice d’un clientélisme quasiment mafieux.

Et, il ne s’agit pas d’elucubrations complotistes absurdes mais de l’analyse objective des faits.

On pourra faire l’analogie avec les pratiques mafieuses expliquées dans « Gomorra », pour se rendre compte de leur quasi similitude.

La seule difference notable entre le clientélisme français et celui d’un système mafieux de type napolitain, c’est l’ omerta, obtenue tacitement de l’ensemble d’une population.

a) En France, le système politique est bloqué avec tout juste 30% des citoyens en age de voter.

Aucun parti ne peut émerger sauf les deux partis alternativement majoritaires se partageant tous les pouvoirs. C’est le maintien de cette situation que PS et UMP veulent conserver à tout prix.

b) Le maintien d’un noyau dur d’electeurs empéchant tout autre courant politique d’emerger et d’où découle la ré-election systématique des mêmes politiciens, n’est possible qu’en « achetant les voix ».

c) Cet « achat de voix » se fait en chouchotant les electeurs concernés. Soit par des avantages préférentiels (emplois de complaisance, attribution des marchés publics ) soit par des dépenses clientélistes soutenues et continues, qui endettent très fortement la nation.

C’est pour cela qe le pays ne pourra pas s’en sortir.

« clientélisme quasiment mafieux »

Pourquoi quasiment ?

Quasiment mafieux ?

Il manque juste les flingues (mais je n’en suis pas sûr à 100% puisque DEXIA a rien fait d’autre que de faire signer chacun des maires concernés le soir au fond d’un bois au pied de sa tombe fraîchement creusée, comme ils geignent tous maintenant)…

Les flingues ? Il faut les chercher du coté ses syndicats du livre et de tous les illuminés en attente du grand soir, mais ils sont la …

Question ouverte : quand ce sera la guerre civile en France, il vaut mieux être du coté des banlieusards de cité festives, des syndicalistes ou de l’armée sous payée ?

Tout a fait, j’ai effectue des etudes universitaires sur les finances publiques et je me suis rendu compte a quel point les electeurs votent pour des incompetents qui laissent les manettes ä des fonctionnaires souvent egalement incompetents, donc la premiere chose qu’un cioyen devrait savoir et si la personne auquelle il donne sa voix peut etre capable de gérer une ville et non de depenser et de vivre aux frais de la princesse. Un candidat qui ne parle pas de reduction significative des depenses publiques ne peut etre qu’un incompetent avec les consequences graves que nous connaissons actuellement en France.

« Dans tous les cas, la responsabilité attachée à la charge … Connaît pas ! »

Si-si, il s’appelle contribuable à merci pour nettoyage à sec des bêtises poly-tics.

Vite augmentons les taxes.

C’est prévu 😉

Demandez à notre maire/premier ce qu’il en pense, il vous répondra : « Ce sont des minables… »

Belle illustration de ce que produit le monde politique. Vous y entrez (en politique) jeune et crédule, plein d’ambitions, vos diplômes autour du cou (des vrais pas en carton) et en 10 ans de vie de parti vous avez le cerveau lessivé, nettoyé et blanchi par les raisonnements à la con et l’incroyable je-m’en-foutisme qui règnent au sein des partis.

Une seule règle, une seule maxime, une seule vérité: « Après nous le déluge ! ».

PS: les mêmes causes produisant les mêmes effets, un jeune fonctionnaire entré dans le service public la fleur au fusil est tout aussi rapidement corrompu par les syndicats qui veillent sur leur fromage.

Suffit de voir ce qui est arrivé à Aurélie Boullet et son livre « absolument débordée », elle a servi d’exemple : quiconque cherchant à dénoncer, à faire changer les choses le paiera.

Le devoir de réserve et l’omerta, c’est la même chose. Dénoncer l’establishment en France, c’est se mettre au ban de la société. cela ressemble de plus en plus à l’Allemagne de l’Est. La rébellion n’y était pas toujours réprimé dans la violence. Mais il fallait se résoudre à une vie de merde car tout était contrôlé par l’Etat qui ne donnait qu’à ses enfants obéissants.

Je confirme, la dette ne présente un intérêt (très vague) que pour les directeurs des finances (et ils ne signent pas les contrats), pas pour les élus.

N’oublions quand même pas que le Migaud qui préside la cour des comptes répond que 9 x 7 = 72 ou je ne sais plus quel nombre pair.

http://www.rmc.fr/editorial/129459/pour-le-president-de-la-cour-des-comptes-7-x-9-76/

Vu la tete de l’Euribor et la decision (provisoire) des Suisses de figer le CHF a 1.20, ils s’en sortent pas mal a Chatenay-Malabry (3.23% au-dessus d’Euribor si je compte bien, soit a peine plus avec un Euribor 3M a 0.184% aujourd’hui)…

Mais c’est vrai que la France s’en sort mieux pour l’instant.

Plus que 24 ans a serrer les fesses a Chatenay-Malabry.

C’est surtout que les Suisses ont tout fait pour éviter la faillite des crétins des collectivités françaises qui ont fait du carry-trade. Mais ils vont finir par en avoir marre de fusiller leur monnaie au profit de ces connards. Et lorsque le CHF va faire dévisser l’EUR, ça va être un massacre.

Oui, si c’était le seul emprunt structuré de Châtenay-Malabry…

Et d’ailleurs, ils paieraient plutôt un taux autour de 8% :

(0,184%-0,90%+50%*(1,42/1,20 – 1)).

Et je ne vous parle pas de leurs swaps, ça donne des boutons.

Bien vu : je suis mur pour me faire elire, j’avais mis la parenthese au mauvais endroit (1.42/(1.20-1)) – ce qui ne fait pas 3.23 non plus mais etait completement erronne de toute maniere!

Au fait, je comprends mieux pourquoi la Suisse a accepté de s’en tenir à un taux de change fixe avec l’euro : si le franc suisse avait continué à monter, disons jusqu’à la parité avec l’euro, ces fameux prêts seraient maintenant au taux de 21% plus EURIBOR -0,9%, soit plus de 20% !!!

Il ne sont pas censés gérer les biens des contribuables avec prudence ? Un taux fixe s’est pas compliqué à obtenir pour une collectivité.

J’avais acheté y a longtemps un terrain voisin, suite à des missions intéresantes financièrement en tant qu’expatrié.

Ayant fait en 2007 le projet d’y construire des maisons, une banque m’a proposé un prêt intéressant, mais aussi complexe (et finalement simple) que celui que vous présentez.

J’ai fait quelques calculs très simples et ma réponse à été : « je n’arrive pas à imaginer que ce montage a été fait dans mon seul intérêt, et je ne joue pas de telles sommes au Loto ». Car une seule évidence se dégage, les taux étaient vraiement attirants, la contrepartie étant de faire supporter tous les risques par le souscripteur (sans compter la part prélevée par la banque).

Dans l’état actuel, tous les maires ont la faculté (théorique) de dénoncer les contrats ayant trop dévié et de proposer un recalcul (rétroactif) par rapport à des prêts classiques. Il suffit d’avoir les bons organes au bon endroit).

Je précise que j’étais un béotien en la matière et que je n’ai eu recours à aucun expert …

Présentez-vous à une élection. De fil en aiguille, vous pourriez devenir millionnaire (il faudra vous assoir sur la morale et la probité, mais ça, hein, c’est vite oublié).

H16, siouplai, fournissez une définition de la maurhaleue et de la praubittée parce que visiblement plus grand monde au pouvoir ne capte quand on émet de telles incongruités…

@Aristarque : La morale et la probité sont comme les emmerdes et les responsabilités : pour les autres. On l’a bien vu avec la véhémence des propos vis à vis de Depardieu.

Ces salauds de banquiers devraient prendre exemple sur nos élus qui sont, EUX, capables, de nous pondre un code des impots parfaitement clair, concis, sans aucune exception et autre prise en charge de régimes tres particuliers.

Vive nos élus, vive la France !

Oh wait… (facepalm)

D’abord une Mairie ne devrait pas emprunter, avec une exception pour les investissements lourds et utiles .

Ensuite un responsable (ici un élu) qui ne comprend pas ce qu’il signe, ne signe pas. Ou alors il se fait expliquer.

Enfin, effectivement, lesdits contrats n’ont rien de très complexes. Si les Maires ne les comprennent pas, c’est qu’ils n’ont rien à faire là où ils sont.

L’absence de complexite sur l’emprunt laisse perplexe sur leur capacites a engager l’investissement : comment font-ils pour calculer la valeur actuelle du bouzin? Quelles hypotheses font-ils pour determiner le taux d’actualisation?

A moins que personne ne leur ai dit qu’une decision d’investissement se prend en tenant compte de parametres financiers aussi (malgre les inconnues qui font qu’un investissement peut s’averer malheureux meme si il est beau sur le papier), pas uniquement sur la base d’un desir…

Le problème c’est qu’il n’y aucun contrôle sur cela. Et avec la mutuelle des partis socialistes de France, on est pas près d’en avoir. République pourquoi nous as tu abandonné.

De mon point de vue, de toute façon, le choix de souscrire un tel emprunt doit être accompagné de documents de la mairie justifiant son choix, incluant les hypothèses faites et faisant des projections dans l’avenir. L’absence de tel document technique de justification financier est à mon avis un crime de la part d’un élu.

« Même un avocat fiscaliste à 500€ de l’heure (!!) serait rentable puisqu’il évitera de faire une bourde à plusieurs millions en épluchant le contrat »

Comprenez, cher h16, qu’il est plus simple de faire appel à ces avocats, pour 1 500 € de l’heure, une fois que l’emprunt entre dans sa phase structurée, pour analyser des clauses comme le calcul du TEG. Ceci permet de montrer au contribuable qu’on gère l’argent comme il faut et que la banque est foncièrement mauvaise puisqu’elle communique un TEG potentiellement erroné (TEG qui ne sert à rien, dans le cas présent, mais bon, on n’est plus à ça près).

« (« EURIBOR à 3 Mois » – 0.90%) + 0.5 x ((1.42 / taux de change CHF/EUR) – 1)

»

Ce ne srait pas plutôt

(« EURIBOR à 3 Mois » – 0.90%) + 50 x ((1.42 / taux de change CHF/EUR) – 1)

50%

+ 50% ou 0.5

Ah non !

50% X 3 signifie 50 % multiplié par 3 = 150 %

0.5 X 3 signifie je prends 50 % de 3 = 1,5

D’un côté , on garde un pourcentage, de l’autre on a un nombre.

Donc, dans le cas qui nous occupe :

Avec un EURIBOR à 3 et un taux de change de 1,21, on a :

1) (3%-09%) + 50% X ((1,42/1,21)-1) = 2,1% + 8,68% = 10,78%

2) (3%-09%) + 0,5 X ((1,42/1,21)-1) = 2,1% + 0,868 = un pourcentage plus un nombre, soit rien du tout…

Oui, je sais, je tétrapylectomise, mais ta formule est fausse.

La formule exacte est dans le PDF que tu n’as pas manqué de lire, et elle dit 50%. Et un pourcentage, c’est un nombre. 2.1% + 0.868 = 0.889…

En tout cas, manifestement, le calcul est faisable (et c’est le premier qui compte).

Oui, c’était juste question de te casser les pieds. 😉

😆 C’est réussi 🙂

Sans vouloir être méchant, 150% = 150 / 100 = 1.5, un pourcentage c’est un nombre.

Mais peut-être que nos doctes élus et tous leurs conseillers sortis de l’ENA ignorent aussi ça, ça les aura perdu.

Oui, mais a réaliser le quotient, tu perds un facteur 100 par rapport à la proposition originale.

C’est valable si tu le fait sur tous les membres de l’équation, mais si tu laisse (EURIBORD – 0,9%) sans calculer le quotient, ça n’a aucun sens.

Heu. De deux choses l’une : ou bien le calcul présenté dans l’article est correct, ou bien ce n’est pas le cas.

Le calcul de l’article est correct.

C’est la formule que tu propose qui ne l’est pas.

Dans l’article, tout le calcul est formulé en %. Donc, correct.

Dans ta formule, la partie ( EURIBOR à 3 Mois – 0.90%) est exprimée en %.

La partie ( 0.5 x ((1.42 / taux de change CHF/EUR) – 1)) est calculée après quotient.

Soit tu calcules en %, soit tu calcule après quotient, mais sur la totalité de l’équation.

Et oui, je sais, je suis podoclaste.

0.5 * (1.42/1.20 – 1) = 0.5 * à peu près 0.18 = à peu près 0.09 = 9%, je ne vois vraiment pas ce qui vous choque.

« Au mieux, nous avons à faire à une belle brochette de crétins qui découvrent, la gueule enfarinée, un pays en faillite après tout le monde. Au pire, ils étaient au courant, voire ont participé, et ce sont des pillards que nous devons nous farcir. »

je partage à 100% cette conclusion

http://leparisienliberal.blogspot.fr/2011/02/banques-la-seine-saint-denis-donne-un.html

ils étaient bien sur au courant, et prennent les gens pour des idiots.

Ils prennent exemple sur un certain JC, un mongaullien qui mangeait des pommes. Se faire passer pour un gros gogol (et accessoirement un gros agité du slip), ça marche à tous les coups en politique. En France, si tu es dur à corrompre et coincé du cul, t’es mal barré pour te faire élire : Jospin en sait quelque chose.

Très bon texte, comme d’habitude. L’incompétence de ces élus s’ajoute à leur hypocrisie qui les pousse à se faire passer pour de pauvres victimes. Le plus grave, c’est que les électeurs ne leur en tiendront même pas rigueur.

Et ce sera bien fait pour eux par la même occasion. L’avantage avec la réalité, c’est qu’elle finit toujours par cogner.

Ils auraient tord de ne pas se plaindre : Gatignon a réussit a obtenir des tunes de l’Etat grace a sa médiatisation.

Les électeurs voteront encore pour eux car ils n’ont pas vraiment le choix : entre Groucho et Harpo (Marx) autant choisir au pif.

S’il vous plaît, ne mêlez pas des vrais comiques avec de vulgaires et pâles ersatzs!

S’agissant de nos élus terme de pillard est fort à propos.

+s

Extiste-t-il des exemples de pays ou les élus seraient responsables sur leurs finances personnelles ?

Dans les pays nordiques, il me semble que c’est le cas.

Ils ont au moins fait une chose simple, gratuite et efficace, excusez-moi pour ces gros mots : tout citoyen peut consulter tous les livres de comptes, les dépenses, de chaque parti politique, de chaque ministère, chaque mairie.

Du coup nombres de journalistes (rien à voir avec les ‘’ nôtres ‘’) se sont fait une spécialité de tout compulser, analyser et dénoncer.

C’est ainsi que Mona Sahlin, à ne pas confondre avec mon idole Sarah Palin ! c’est fait éjecter pourtant plus jeune député, ministre, chef de parti, vice premier ministre, pour des dépenses personnelles modiques, avec la carte bleue du ministère, entre autre pour les fameuses barres de chocolat Toblerone, d’où le nom de l’affaire.

Chez nous, plus ils sont véreux, plus les français moyens les aiment ! Inutile de donner les noms, tout le monde les connait, car de toute façon ils sont responsables mais pas coupables, et que le français approuve.

C’est pire, ils savent très bien ce qu’ ils signent. Mais pour boucler un budget en apparence propre ils sont prêt à faire n’importe quoi.

PS: moi aussi chui énervé

Au lieu de pleurer, on devrait porter plainte contre les gens qui ont signé le document, et leur demander des comptes !

Ça serait une affaire privée, on leur ferait rembourser !

Hélas la responsabilité n existe que pour le petit peuple.

Quand je vois que je dois déclarer tous mes intérêts/participations ainsi que ceux de mes proches alors que cette bande de manche à couil___ n a aucune obligation, ca me fait gerber.

Le délit d initié aussi c est pour le petit peuple.

Et les prêts capés connaît pas non plus? Je suis exaspéré par toute cette classe de pleurnicheurs incapables…

Si, mais comprenez bien qu’un prêt cappé, ça coûte. C’est pourquoi la réglementation comptable avait autorisé les emprunts « tunnels » : j’achetais un cap sur mon emprunt et vendait un floor, qui annulait la prime.

il y a souvent un aveuglement dans ce genre de prêt hautement spéculatif : on se focalise sur le taux anormalement bas du départ (qui permet de lancer des projets démesurés pour la satisfaction des égos du maire) sans mesurer les risques attachés qui compensent le taux de départ. En fait ces prêts étaient des subprimes à la française mais accordés à des collectivités qui sont censées pouvoir mesurer les risques qu’elles font prendre aux contribuables. Sans doute y a t-il là dedans un mélange toxique d’incompétence et d’irresponsabilité. je rappelle que le service de la dette est une dépense obligatoire aux termes de la loi …

À quand un délit de mauvaise gestion des deniers publics à l’image du délit de mauvaise gestion des entreprises ?

Jamais. Si cela passait à l’assemblée (ce qui serait déjà exceptionnel), le texte se ferait ouvrir en deux au Sénat : on ne va pas couper les mains de nos grands électeurs…

Tous les députés et sénateurs ou presque étant également maire, cela ne risque pas d’arriver 🙂

En plus.

Vous vous agitez tous en critiquant les élus locaux et autres ( que nous réélisons régulièrement malgré la hausse régulière des taxes …) mais vous oubliez un des principes de base de la République Française Fromagère , la solidarité des contribuables avec les collectivités qui ont leurs phynances plombées , suite investissements non contrôlés …Imaginez que , comme aux Usa , il n’y ait pas solidarité entre villes , états fédéraux …et contribuables et que ce soit la collectivité qui assume ses dettes devant les électeurs , vos zélus locaux , ,nationaux deviendraient alors beaucoup plus rapidement prudents , mais on est en France et cela change tout !!!

Je n’arrive pas à comprendre l’intérêt de tels mode de calcul sur une période aussi longue.

Qui peut imaginer une situation suffisamment stable sur 30 ans pour qu’il n’y ait aucun risque de dérapage ?!

Ah, mais ils n’imaginent rien du tout…

L’intérêt est très simple : pour le maire : il ne paye presque rien durant les premières années (c’est à dire jusqu’à la fin de son mandat) et pour la banque, elle peut vendre énormément de prêts à énormément de maires, pour la même raison : il est très avantageux sur la durée du mandat.

Et pour le mandat suivant ? Quelle importance, le Maire signataire ne sera plus la …

L avantage est très simple et même double :

– effectivement le taux bas de départ permet de réduire les intérêts pendant la durée du mandat. On peut refaire un produit similaire après si on est réélu.

– le 2ème avantage est qu on peut également faire disparaitre de la dette avec quelques montages bien ficelés (comme pour la Grêce)

Connaissant des vendeurs de ces produits, je vous garantis que les maires savent très bien ce qu ils font.

D ailleurs, en dehors de la formule, que vient faire une exposition à du Franc Suisse dans un emprunt de collectivité ?

Pour maximiser l’économie d’intérêts tout simplement : plus le risque de payer un taux élevé est important, plus l’économie est grande… Sauf qu’une fois la formule exercée, toutes les économies réalisées sont balayées en 1 ou 2 échéances.

« C’est stable, le franc suisse, ma bonne dame, c’est neutre pis ça rentrera pas dans l’euro. »

Enfin, c’était l’argument commercial. Sauf que dans EUR/CHF, il y a EUR aussi.

Dans le privé, ce genre de comportements serait immanquablement sanctionné par la mise en cause de la responsabilité civile des décideurs. Si les membres du conseil d’administration d’une société commerciale approuvaient de tels emprunts et que la société était ultérieurement mise en faillite, étranglée par la charge financière de l’emprunt, la responsabilité personnelle des administrateurs, pour faute de gestion, serait immanquablement engagée devant les tribunaux de commerce, avec à la clef leur condamnation à combler de leur propre poche l’insuffisance d’actif de la société (article L. 651-2 du Code de commerce). Mais rassurons-nous, comme il s’agit seulement de deniers publics, nos remarquables édiles peuvent dormir tranquille.

Dans le temps, les traîtres étaient pendus.

Maintenant, ils pendent les autres.

Ca me rappelle le film « Le viager »… »indexons sur l’aluminium! De toutes facons c’est tres leger! »

Ce qui est consternant c’est qu’ils sont aussi nuls en droit qu’en calcul de base. Certains proposent de déchoir Depardieu de sa nationalité ou de l’exproprier, pour l’exemple, sans se poser la question de la faisabilité juridique, sans même parler de l’aspect idiot de ces propositions.

N’empêche que lorsqu’un dealer propose de la dope gratuite, et ici, c’est même de payer (1.36% – 2% d’inflation), pendant 3 ans, ça devrait quand même faire réfléchir.

J’imagine la joie du maire qui devait l’étreindre en 2008 avec un taux de change à 1.62, qui donne même avec un Euribor à 5.11 un taux de -2%. Le bonhomme devait se sentir bien avisé et la tête pleine de nouvelles dépenses publiques ou de d’émoluments en pagaille.

Soit dit en passant, l’emprunt est quand même curieux, le renchérissement euro/franc suisse étant lié en partie aux évolutions des taux de banques centrales, il n’y avait pas de complète compensation d’une partie (euribor avec composantes purement BCE et purement interbancaires) par l’autre (taux de change).

Ce qui me laisse penser, compte tenu de la structure que vous présentez (et de ce mode de calcul délirant qui renvoie une variation de taux de change démultipliée), que le scenario envisagé était clairement une hausse des taux BCE (avérée entre le moment de la signature et 2008) qui aurait provoqué une hausse de l’euro. Adjoindre cette idée avec une inflation faible (ou en tout cas bien contenue) et une croissance européenne dont les évolutions sont dignes des montagnes belges (sans aucune offense), c’est mmmm un peu osé, non?

Un peu osé ?

Un socialiste trouverais les chiffres modestes ! Qui doute encore que la France cours gaiement vers des jours meilleurs de richesse et d’abondance !

Ou alors ça trahissait des velléités d’invasion de la Suisse par les beaux chars « Bourg la Reine » du coin :P.

Aucun des produits vendus par Dexia n’était monté en fonction de scénarios économiques mais en fonction de leur valorisation financière au moment de la mise en place.

J’imagine que ça peut être vrai (pour des questions réglementaires) pour la question de Dexia qui du coup devait avoir une couverture en propre €/chf, mais, puisque je parlais de son point de vue, quid de la municipalité?

Compte tenu du mode de calcul de l’emprunt, il y a fort à parier que la valeur de référence du change devait être une moyenne sur une période somme toute assez longue. Au moment de ce qui me paraît être la signature (13/07/06), l’€ est à 1.56-1.57 CHF et aussi en phase ascendante (ça y ressemble, même si c’est toujours plus facile de parler a posteriori :)).

L’Euribor 3 mois étant à 3.5 % (voire 4% à tout casser), cela donne (même si on est pas encore dans la phase concernée par le change), un taux qui serait entre -1.88% (hyp. 1) et -1.38% (Euribor max). Difficile dans ce cas là de ne pas imaginer que le maire (et je me place de son point de vue) ait signé avec des perspectives en tête en ce qui concerne la parité sur au moins une partie des 17 années concernées par la phase 2.

Je tiens à préciser que j’y connais pouic mais que l’opportunité d’argent « gratos » sur une période de 6 ans a bien dû émouvoir l’édile :P.

Je vais donc t’expliquer la technique derrière :

L’élu est très content de pouvoir afficher un taux très bas et ne réfléchit qu’en fonction de ça. D’autant que la banque (là, elle est critiquable) fournit un stress-scenario si la parité franchit la barrière. Inconvénient, ce stress-scenario ne descend pas sous 1,35 : la banque ne présente pas le cas extrême (observé en 2011) d’une parité parfaite (1EUR = 1CHF) ou même 1,20.

Ce qu’il faut savoir, c’est que ce genre de produit est établi en fonction du cours de change futur (ou forward), estimé en fonction du cours du jour. Hors les forwards de change sont naturellement baissiers sur le long terme. Quand la banque a vendu son produit, le cours forward était calculé juste sous la barrière de 1,42 au bout de la première période. C’est ce qui fait l’existence du produit dès le départ. Les forwards n’étant que des calculs mathématiques, ils peuvent très bien ne pas se produire.

C’est là le pari de la collectivité (en connaissance de cause ou non), qui n’a pas le droit de se couvrir, la spéculation étant interdite (sauf quand elle est maquillée dans un emprunt).

Merci pour tes très bonnes explications :).

« Regardez-les, ces tristes filous, qui se présentent aux élections, acceptent volontiers l’indemnité, la voiture avec chauffeur, les conseillers et les petits fours »

H16, dans ta liste des menus avantages et joyeusetés, tu oublies le matériel, je veux dire les escort-girls… 😉

C’est simple et bien « marketé »: les maires sont tout contents d’avoir du 1% sur 2 ans quand les taux sont à 5%, quitte à se faire défoncer au bout de cette période… La plupart ont d’ailleurs restructuré plusieurs fois leurs produits afin de repousser les pertes en se disant qu’avec un peu de chance, ils perdront la prochaine élection et n’auront plus à s’occuper de ces saletés! Bien sûr, chaque restructuration s’est faite avec une jolie marge en faveur de la banque…

C’est l’exemple classique du type qui s’endette à taux variable et se trouve très malin quand les taux passent de 5% à 1%, puis estime qu’il se fait escroquer quand les taux passent de 1% à 10%… Quand il gagne, il est très fort. Quand il perd, il s’est fait enfler.

Les banques ne sont pas responsables de la bêtise de leurs clients.

Ces maires/conseillers régionaux etc… devraient être envoyés au gnouf fissa.

Le currency carry trade, est dangereux. Tout le monde sait que ‘’ jouer ’’ avec la parité des monnaies, le Forex ( Foreign Exchange) est réservé aux professionnels, car avec les plus grandes fluctuations incessantes. En plus pour être précis, le carry trade est un arbitrage avec tout ce que cela comporte !

L’aberration de l’emprunt Giscard (magnifique nom d’emprunt avait renchéri de Gaulle !) Indexé sur l’Ecu, puis le franc, puis l’or à cause des accords de 1978, était tout aussi dangereux, a coûté à l’état des sommes folles, mais cela n’a pas empêché ce dernier de devenir président, avec les résultats que nous connaissons.

Les maires, nous font penser à ces gogos, qui se font avoir avec toutes les pubs qui pullulent à l’heure actuelle, pour rentrer sur le Forex, de par l’attrait de l’effet levier, et qui ressortent en slip très rapidement. (les tradeurs sur fonds propres, des amateurs : 85 %, , disent les français, 95 % disent les américains, se font éjecter dans les trois mois. Normal, les vrais pros, sont trop payés, en plus ils ont des primes de riches, horreur ! Surement car ils ne le méritent pas, disent les français)

Soit les maires sont des abrutis, les plus nombreux, qui signent sans connaitre, en oubliant consciencieusement que lorsque la mariée est trop belle, elle est souvent vérolée, soit l’un n’empêchant pas l’autre, ils vont à la pèche aux électeurs, qui ne veulent pas payer trop d’impôts locaux ! mais en voulant parallèlement, en le revendiquant durement, des tribunaux, des hôpitaux, des crèches, des postes, des écoles (non surchargées) , voire des piscines, des gymnases, des écoles de musique dans chacun de leur bled.

Des hebdos, mensuels sérieux, font régulièrement des analyses exhaustives, des villes, régions, où les impôts furent exponentiels, en sachant que les braves électeurs, n’ont pas encore tout vu, avec effectivement les emprunts ‘’ toxiques ‘’ nous ne sommes pas surs, que ce soient les responsables qui tremblent le plus pour leur réélection.

Faisons plus simple, qui pouvait croire une seconde que la gauche, pouvait être une bonne gestionnaire ? Surtout la ‘’ notre’’, à part le français moyen qui lui donna tous les pouvoirs !! Sénat, assemblée, grandes et petites mairies, régions, présidence !!

« le carry trade est un arbitrage avec tout ce que cela comporte ! »

Il me semble bien que le principe d’un arbitrage est qu’il n’y ait pas de risque, car c’est profiter d’un ecart de valeur entre 2 choses identiques mais separees. Ce qui fait que ces choses gardent une valeur sensiblement egale.

Les prets dont parlent H16 sont plutot de la speculation.

Je récapépéte depuis le bédu : Le Carry Trade est bien un arbitrage basé sur le Forex, lui très spéculatif.

Le carry trade n’a rien a voir avec un arbitrage.

L’arbitrage consiste à créer un montage financier qui rapporte un cashflow sans apport de capital.

Le carry trade joue sur la différence de taux d’intérêt et de taux de change entre deux monnaies dans le temps, et est gagnant si la tendance entre les deux monnaies ne s’inverse pas.

Si une inversion se produit, il y a une perte de capital.

Donc non, rien a voir avec un arbitrage

Oui, j’ai voulu faire simple, donc rentrons un peu dans les détails, pour vous plaire.

Le Carry Trade c’est rechercher les devises à très fort rendement, souvent exotiques, et celles à très faibles rendement, mais plus liquides.

Taux d’intérêts : € à 1%, le $ à 0.25%, comme le Franc Suisse, le $ canadien, par exemple.

Par opposition, RY : lire Turque, à un taux d’intérêt de 6.5%. HUF : Forint Hongrois, taux d’intérêts 6 %. ZAR : Rand Sud-Africain, Taux d’intérêt :7 %

Donc par une simple règle de trois du taux de la devise achetée moins le taux d’intérêt de devise vendue, sur N, nombre de jours de placement. Les intérêts sont bien sur crédités si on est long, en achat, et débités si on est short, en vente.

Le plus grand écart pouvant être réalisé par exemple sur ISK, la Couronne Islandaise à 9.5% contre le Yen à un taux de 0.10%, ce qui fait tranquillement un taux d’intérêt de 9.4% par ans.

La différence de ces taux, viennent en gros, des ‘’ petites ‘’ monnaies pour attirer les investisseurs.

Etant un peu du métier, si vous êtes un maire, je suis à votre entière disposition, pour entrer autant faire ce peu dans beaucoup plus de détails, pour que vous fassiez moins de conneries, mais attention mes honoraires sont dignes d’un avide et authentique libéral !!

Et en étant du métier vous qualifier un carry trade, par deux fois, d’arbitrage ?

Vraiment ?

Même dans votre détail, vous négligez complétement l’ensemble des risques : l’ensemble des institutions financières qui ont placé leurs euros et dollars sur le marché islandais serrent encore les fesses au point de faire de l’huile …

Donc oui, sur le papier, c’est très bien, un peu comme une dette en Euro indexée sur le Franc Suisse …

Et accessoirement, je ne vois pas en quoi l’adjectif « spéculatif » peut s’appliquer à un marché.

Si on en revient aux définitions, la spéculation se défini comme « une opération financière ou commerciale qui a pour objectif de réaliser un gain d’argent en pariant sur la fluctuation des cours du marché »

Un deal peut être spéculatif ou avoir un but de couverture, mais un marché ..

Pour moi, arbitrage veut avant tout dire, à ne pas laisser entre toutes les mains, surtout pas des françaises, avec leurs connaissances crasses de la chose financière.

Vous admettrez avec moi, que dans un simple post, on ne peut pas s’étendre, et faire une thèse.

Rassurez-vous le mot spéculatif ne me fais absolument pas peur, je baigne dedans, que vous me croyez ou pas.

@Fergunil : ‘’Arbritage’’ est une expression typiquement financière ! qui a un sens bien précis, même si cela semble vraiment vous gêner, ce pour lequel je ne peux rien en espérant que nous n’allons pas y passer le réveillon, même s’il est proche ?

Hum, quelques précisions.

Le carry trade (en français portage, c’est plus explicite) consiste à emprunter dans une monnaie et prêter (placer) dans une autre.

J’emprunte un peu en euro, je paye disons 2% de taux, je convertis la somme en real brésilien et je la place au taux brésilien, disons 6% (au pif). Je peux le faire, et ça ne coûte rien, puisque le marché me dit que le real brésilien va se déprécier suffisamment face à l’euro pour que, au moment où je récupérerai mes real pour les reconvertir en euro, je perde la somme gagnée par le taux (le cours de change à terme compense la différence de taux). Il n’y a donc pas « d’opportunité d’arbitrage ».

Ceux qui mettent en place cette stratégie le font en évoquant des arguments économiques (plus de croissance au Brésil, etc.) pour « parier » que cette dépréciation qu’anticipe le marché n’aura pas lieu. C’est donc bien de la spéculation.

Petite remarque de sémantique : on parle plutôt de cours de change et non de taux, la parité n’étant pas exprimée en pourcentage mais en valeur: 1,42 signifie 142%. Certains élus arguent que ce n’était pas précisé de cette façon dans les contrats.

Ce que je ne comprends pas la-dedans, c’est le pourquoi d’une relation entre le taux d’interet et une paire de devises. Dexia devait donc, pour financer ces prets, se positionner inversement sur le marche des changes histoire de compenser?

C’est tout de meme bizarre comme contrat. Les maires auraient tout aussi bien fait d’ouvrir de grosses positions a la hausse sur eur/chf et payer leur depense avec les gains.

Je n’aurais perso jamais engage de grosses sommes sur un truc pareil, je trouve le forex tres difficile a trader.

Non seulement le FX n’est pas un truc pour les amateurs (soit on est une entreprise et l’on couvre des besoins vis-a-vis de depenses ou de recettes, soit on est intermediaire financier, soit on est speculateur) mais je ne suis pas convaincu que le mandat de maire prevoit d’aller jouer avec…

Et si ces contrats n’avaient pas été montés par Dexia pour le fun, mais demandés expressément par certains olibrius pour leurs propres lubies ?

Voire pour des raisons nettement moins avouables. Les élus ne sont pas si crétins que ça mais quand des intérêts supérieurs (comme par exemple, celui d’un parti ou d’une coterie) sont en jeu, on peut faire appel, peut être contraint et forcé, à ce côté crétin pour signer des contrats abscons.

Peut-être ?

N’oublions pas non plus que DEXIA, admirablement gérée par des gens extrêmement compétents à la Pierre Richard, accordait des prêts à long voire très long terme, le plus souvent à taux fixes, contre des ressources à court terme, peut-être elles-mêmes à taux fixes mais court terme quand même!

DEXIA s’exposait donc à des pertes automatiques dès lors que les taux courts arrivaient ou dépassaient les taux longs consentis aux clients et ceux-ci en cours de contrat!!!

Un système pareil de taux recalculables était donc peut-être utilisé pour se prémunir contre ce type de déconvenue ou pour se refaire de la marge valable…

Et il a été probablement mis au point par des mathématiciens chevronnés dont les banques sont paraît-il, très amatrices pour leurs calculs de rendements futurs…

et ceux-ci en cours de contrat!!!

Je me suis mal relu :

Merci de lire, SVP « et ceci en cours de contrat!!! »

« DEXIA (…) accordait des prêts à long voire très long terme, le plus souvent à taux fixes, contre des ressources à court terme »

C’est le boulot d’une banque depuis que le monde est monde, non ?

Quand on est un banquier normalement prudent, on prête des sommes à long terme en contrepartie de ressources propres ou empruntées, elles aussi, à long terme. Si vous prêtez à 30 ans à taux fixe en empruntant tous les deux ou trois ans la contrepartie nécessaire à la compensation du principal pour le montant encore dû à ce moment, le risque est énorme dans une période où les variations de taux peuvent être brutales et très importantes en taux…

Structurellement, une banque « se finance » à court terme et fait des prêts à long terme. On dit qu’elle emprunte court et prête long. Elle porte en effet un risque sur la « pentification » de la courbe des taux (la différence entre le taux long et le taux court), et c’est son boulot de s’en couvrir.

Au passage, le taux long n’est qu’une succession d’anticipations des taux courts à venir (forwards).

La réponse est simple : Dexia n’a jamais monté le moindre produit financier. La banque les achetait à d’autres banques (Goldman, UBS, HSBC). Elle ne faisait qu’apporter les fonds liés à l’emprunt.

Il faut savoir que les collectivités n’ont pas le droit de spéculer HORS EMPRUNTS et que toute couverture est supposée être adossée intégralement à l’emprunt sous-jacent (ce qui n’a pas toujours été respecté, notamment à Châtenay-Malabry).

Par ailleurs, les seuls placements autorisés sont auprès du Trésor. La collectivité n’a donc pas le droit de positions sur le change, quelles qu’elles soient.

ET le plus croustillant est que le Stéphane Gatignon a croqué lui aussi de ces prêts toxiques pour le contribuable de base (quand il existe dans les radieuses cités du socialisme) pour des montants importants chiffrables en M€.

Néanmoins, récemment, un reportage de Rue 89 (peu suspecte d’être furieusement partiale contre un maire de cet acabit, a fait paraître un reportage sur Sevran où tout ce qui est bâtiment municipal a l’air de partir à vau-l’eau dans un délabrement plus ou moins avancé.

A se demander qui est le maire de ce lieu de perdition et depuis combien de temps ?

A croire que le maire est privé de moyens financiers depuis des lustres alors que, par exemple, Sevran reçoit dans l’ordre, la 3me plus forte dotation du CG 93…

Bref, Gatignon, comme des palanquées d’autres maires a signé des emprunts, a reçu l’argent correspondant (cela n’est pas contestable ni contesté d’ailleurs) et qu’en-a-t-il fait ?

Mystère et boules de gommes!..

Il serait sûrement instructif de creuser à propos de ces millions sans effet palpable mais probablement aussi très indécent de la faire, dans le respect de la grammaire des affaires françaises, bien sûr….

Si Dexia n’a pas détecté l’arnaque, les maires auraient-ils dû ?

En quoi les maires seraient subitement irresponsables ? Peu importe que Dexia détecte ou non, la lecture attentive du contrat par le maire et ses conseillers fait partie des due diligences.

Les collectivité ont fait une connerie, c’est tout à fait clair.

Mais Dexia s’est tiré une balle dans le pied. Elle même ne connaissait pas son produit.

Quel est l’intérêt pour une banque de prêter à un client non solvable ? Il n’y en a pas. La seule explication, c’est que Dexia ne savait pas ce qu’elle vendait. Et les maires, eux, dans leur omniscience et leur professionalisme de la finance, ils auraient dû apprendre leur boulot aux professionnels ?

« Quel est l’intérêt pour une banque de prêter à un client non solvable ? »

Un actionnaire à 25% est l’état (comme dit dans le billet). L’intérêt est évident (retour d’ascenseur). Et Dexia savait parfaitement ce qu’ils vendaient, la complexité du prêt en question étant très basse. Bref : les maires savaient, Dexia savait, et les contribuables se sont fait enfler. Apparemment, certains (comme vous) pas assez.

Il n’y a guère que les pires naïfs et les collabos socialistes qui peuvent s’imaginer sans rire que les maires ne disposaient d’aucun appui, d’aucun conseiller, d’aucune idée de ce qui se tramait. Il n’y a que le contribuable le plus benêt, le mouton le plus veule et le plus servile pour croire encore aux fadaises servies par des médias complaisants qui brossent un portrait de petit maire victime de magouilles bancaires obscures. La réalité, c’est que ces maires ont été demandeurs de ces prêts, les ont signé en parfaite connaissance de cause (il suffit de savoir lire) et s’en foutaient car c’est du bien trop long terme pour avoir un impact sur leur propre carrière. D’ailleurs, le fait que ces maires s’enrichissent toujours (regardez dans quoi vit un Bartolone chouineur) dans ces opérations en dit long sur l’excellente gestion personnelle dont ils font preuve pour eux-mêmes. Bref : à moindre d’être parfaitement con, on ne peut absolument pas dédouaner les maires.

Et comme Dexia est, de facto, sauvée par l’état, elle n’avait aucun intérêt à se priver.

Dexia n’est pas une banques, c’est un siphon à pognon pour l’état (comme toutes les banques d’ailleurs, qui récupèrent l’épargne des français pour la filé à l’état sous forme de près qui ne seront jamais remboursés). Si Dexia à des difficultés, elle sera TOUJOURS renfloués par l’état car l’état aura toujours besoin de ses précieux aspirateurs à pognon.

Dexia connaissait parfaitement l’arnaque, ils en vendaient des pelletées.

Cela dit, la Caisse d’Epargne a vendu des produits bien pires, puisqu’avec une barrière de 1,42, le cours de change de référence était de 1,66. Le calcul était donc fait entre 1,66 et la parité du jour et non entre 1,42 et la parité => taux de variation plus important.

Non nos « élus » ne sont pas des nuls, ils sont parfaitement conscient. j’imagine très bien le discourt entre le banquier de Dexia et les maire en question :

Le banquier : « Bonjour monsieur le maire, alors vous avez encore besoin d’argent? »

Le maire : « Oui vous comprenez dans ma ville nous n’avons que 3 piscine olympique et elles ont plus de 3 ans, ils sont donc vétustes, ils faut absolument « investir » pour l’avenir et en construire un quatrième. Et en plus ça donnera du travail à mon gen…, heu aux entreprises de TP ».

Le banquier : « pas de problème M. le maire, j’ai justement une proposition très intéressante pour vous prêter de l’argent à un taux très faible ».

Le maire : « Mais c’est parfait ça! Vous êtes sur qu’il n’y à pas de loup? »

Le banquier : « c’est à 99% sur!, les risques sont très faible de dépasser les 2% d’intérêts »

Le maire : « Oui je vous vois venir avec vos risque minimes, c’est pas vous qui devrez éponger les dérapages! »

Le banquier (avec un sourire narquois) « ce ne sera pas vous non plus… »

Le maire : « comment cela »

le banquier : »ben oui, si jamais les choses tourne mal, il vous suffira de dire que vous avez été victimes d’un contrat déloyale, trop complexe, quasiment un piège tendu par notre banque. Partant de là avec un peu de battage médiatique je vous paris que le gouvernement viendra à votre secours et vous permettra de vous refinancer à moindre frais… »

Le maire (souriant maintenant aussi) « je signe ou? »

Sauf que je le dis et je le répète, cela s’est passé plutôt comme suit :

Le maire : « J’ai besoin de thune »

La banque : « Bien sûr, le taux c’est tant. »

Le maire : « Ah mais attendez, vous devriez pouvoir faire mieux. J’ai entendu parler d’un système basé sur le franc suisse …

La banque : « Ah oui, mais c’est plus risqué. »

Le maire : « Bon, il faut simplement que ce ne le soit pas trop pendant mon mandat, vous comprenez. »

La banque : « Voyons ce qu’on peut faire. »

Etc…

N’oubliez pas : l’actionnaire à 25% de la banque en question, c’est l’Etat (les petits copains du maire).

Salut Hash, et merci infiniment pour tous vos billets.

Pour avoir bossé dans cette activité, je vous confirme que TOUS les contrats de ce type sont rédigés aussi clairement, et les maires et autres directeurs financiers des collectivités locales sont impardonnables : quel lycéen de seconde, lorsqu’il voit écrit (1.42/x – 1), ne se demande pas ce qu’il se passe quand x « est petit »…

Après, on peut se faire l’avocat du diable : que Dexia appelle cette structure « TOFIX » est quand même un peu abusif. De plus, nos élus sont suffisamment à l’ouest (merci l’EdNat) pour n’avoir aucune notion de « Marked-to-Market » : lorsque leur pari devient perdant, ils voudraient pouvoir retourner à la banque et dire « OK en fait c’est pas top, remettez-moi à Euribor + 2% », ce qui n’a financièrement pas de sens.

S’il s’agissait de passer ces structures à taux fixe, avec les conditions actuelles, les taux seraient probablement autour de 10%, ce qui est quand même tendu à présenter à son électorat quand le taux de référence est entre 2% et 3%.

Alors que font-ils ? Eh bien croyez-le ou non, ils recommencent, ils restructurent leur emprunt de la même manière, taux fixe bas pendant un temps puis risque futur (risque encore plus probable puisqu’il faut compenser la différence).

Sans être étatiste acharné, on ne comprend pas pourquoi ces élus ont encore le droit de prendre des risques avec l’argent des contribuables (risques qu’ils ne prendraient pas pour eux-mêmes). Manifestement, ça ne dérange ni la droite ni la gauche, puisqu’il n’a jamais été question de légiférer là-dessus.

PS : il y a une coquille dans votre description, c’est bien « taux de change EUR/CHF » et non « CHF/EUR », sinon on serait à 0.5 * (1.42 * 1.20 – 1) = 35%, ce qui fait quand même beaucoup.

Nous élus de la République avons été trompé. On nous avait promis que l’argent des autres était une réserve inépuisable, et maintenant on nous demande de rembourser!! Etant élu depuis mes 16 ans, dans la JOC, puis les jeunesses socialistes, puis assistant parlementaire, puis maire adjoint-conseiller général-conseiller régional- trésorier régional je n’ai jamais eut le temps d’apprendre à faire ce truc des fourmis que je dois diriger, le trat-vaille (est-ce ainsi qu’il convient de l’orthographier?). Et maintenant on me refuse un impôt sur les portes et fenêtres et on me dit que mes obligations en emprunt grec ne valent plus rien, alors que je dois financer le 11ème jumelage de notre commune avec la ville péruvienne de Dinero del cielo: c’est un scandale de plus à porter au crédit de ces immondes vampires libérales, qui arriveront à nous empêcher d’avoir notre 34ème gymnase, pour une ville comptant tout de même plus de 3 000 citoyens. Morts aux banques, aux financiers requins, aux patrons et à tous ces voleurs du privé, rendez nous l’argent que nous vous devons!

la reponse est donné dans l’article, ils s’en foutent royalement car ce n’est pas leur argent…ils sont juste là pour être élu : la place est chaude, la retraite est bonne.

Tant qu’il y aura des idiots pour continuer de voter avec leurs pieds, il y aura des politiciens pour en profiter.

J aurais dis avec les mains… Les personnes qui votent avec leurs pieds ne paient pas

Maire-adjoint, conseiller municipal, maire-adjoint des Pavillons Sous Bois (93), mais aussi ancien banquier, boursier puis et toujours conseil en gestion de patrimoine, dirigeant d’organisation professionnelle, je confirme l’exactitude de cet article. A deux reprises je me suis opposé aux deux maires RPR dont j’étais l’adjoint (divers droite) parce que le même adjoint aux Finances voulait faire signer des crédits en Mark. Ces crédits étaient clairs et faciles à comprendre par n’importe quel particulier non financier, ayant simplement une certaine logique. J’ai à chaque fois obtenu gain de cause par opposition du conseil municipal, y compris les majoritaires.

Jean-Pierre RONDEAU, MEGARA Finance

Merci beaucoup de ce témoignage.