Comme prévu, l’action syndicale du 5 décembre a largement débordé (tant en délai qu’en violence) ; casses et violences maintenant habituelles des troupeaux humains en mal de frissons se sont ajoutées à un énième mouvement de protestation des services publics refusant de s’aligner sur la situation nettement moins privilégiée du privé, et le message général a largement porté : il est vraiment hors de question que les régimes spéciaux de retraite financés par le privé soient vaguement modifiés, tout comme il est impossible d’imaginer la moindre réforme des retraites françaises sans que l’habituel noyau dur des collectivistes ne paralyse tout le pays.

Et comme on les comprend ! Pour eux, aucun doute possible : le système actuel de retraites françaises est particulièrement plantureux, et d’autant plus qu’on en est directement bénéficiaire, qu’on a fait carrière dans les services publics ou qu’on en est encore salariés, et mieux encore si l’on se qualifie pour l’un des fameux régimes spéciaux particulièrement généreux.

Pas étonnant dans cette situation d’entendre régulièrement les leaders syndicaux, Philippe Martinez en tête, répéter à l’envi qu’on bénéficie du « meilleur système de retraites du monde ». Pour ce dernier, c’est même tout le « socle social » qui est « l’un des meilleurs au monde ».

Évidemment, tout dépend pour qui.

S’il semble acquis que c’est bien le cas pour ceux qui peuvent partir en retraite bien avant 60 ans et toucher une pension quasiment équivalente à leur dernier salaire, il en va probablement assez différemment pour tous les commerçants ou les artisans dont la retraite pleine n’est possible qu’après 60 ans et pour lesquels les pensions sont notoirement plus faibles (elles tournent autour de 281 euros par mois pour les commerçants et 348 euros pour les artisans, à comparer aux 2 636 euros brut de moyenne des retraités SNCF, par exemple).

Eh oui, aucun doute : c’est bien d’intérêts catégoriels dont il est encore une fois question en France, pays de l’Égalité Pour Les Autres. Les actuels grévistes, harpant sur l’inamovible argument du « Le public fait grève par solidarité avec le privé », tenteront toujours de faire croire qu’en bloquant le pays, ils garantissent que les avantages de tous, y compris les non-grévistes, seront préservés.

C’est bien évidemment un mensonge complet, à plusieurs titres.

D’une part, à l’évidence, les avantages des uns ne sont pas financés par une génération spontanée de richesses : ce sont les bien « les autres », c’est-à-dire ceux qui ne bénéficient pas de ces avantages, qui abondent à ces régimes. La solidarité, ici, ne marche bien que dans ce sens là. Question égalité, on repassera.

D’autre part, lorsque les avantages et les droits des salariés et indépendants du secteur privé ont été régulièrement rabotés les décennies passées (notamment pour parvenir à financer les largesses offertes au secteur public), il n’y a pas eu un mouvement, pas une grève. Les leaders syndicaux d’alors et ceux d’aujourd’hui se sont bien gardés de mobiliser qui que ce soit pour défendre ces catégories-là. On se souviendra même des réactions outrées de ces mêmes syndicats lorsque certains indépendants et salariés du privés lancèrent des mouvements de protestations sans en passer par eux (les Pigeons en sont un exemple frappant). Là encore, il est difficile de nier l’évidence d’une lutte bel et bien catégorielle.

En outre, pour un système qui serait l’un des meilleurs du monde, on ne peut que s’inquiéter de la multiplication des rafistolages qu’il a déjà subis, avec des réformes majeures en 1993, 1999, 2003, 2008, 2010 notamment,

Enfin, et c’est à mon avis le point le plus important, il apparaît de plus en plus mensonger de faire croire que l’ensemble des Français seraient effectivement pour la conservation du système en l’état, ou même de faire croire que le peuple serait compactement favorable à l’actuel système par répartition, louangé par Martinez et tant d’autres comme « le meilleur au monde » : non, ce n’est plus le cas depuis plusieurs années, les Français ne veulent plus d’un système de retraite uniquement par répartition.

Deux récentes études démontent en effet l’idée selon laquelle le peuple serait encore unanimement favorable à ce système globalement inique et inévitablement voué à la faillite : une étude du Fondapol et un sondage du CECOP pour le Cercle de l’Épargne, montrent assez bien qu’aucun consensus n’existe sur la question.

L’étude Fondapol montre ainsi que plus de la moitié des jeunes de 18 à 24 ans (52 %) privilégient le système de financement par capitalisation pour leurs futures retraites. Il semblerait qu’une majorité de ceux qui entrent actuellement sur le marché de l’emploi comprend très bien le jeu de dupes que représente la répartition qui aboutira pour eux à une retraite misérable ou nulle, malgré des ponctions croissantes sur leurs salaires actuels.

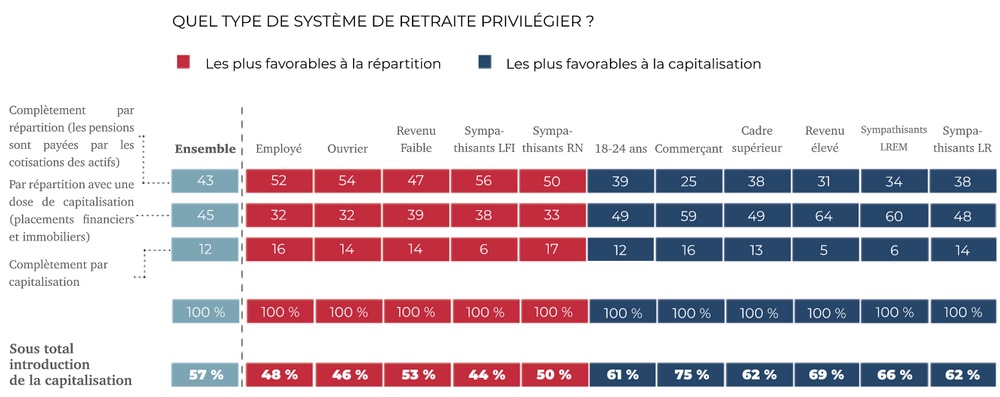

Quant à l’étude CECOP, elle aboutit au même constat lorsqu’elle interroge sur l’introduction d’une part de capitalisation dans le régime des retraites : c’est une majorité de Français (57%) qui en sont partisans, et notamment 61% des jeunes de 18-25 ans (cf. tableau p.8). Sans surprise au passage, 75% des commerçants et artisans seraient favorables à l’introduction d’une part de capitalisation. Pour ceux dont les retraites sont actuellement les plus faibles (avec les agriculteurs), on ne sera pas trop étonné.

Rassurez-vous cependant : l’idée même que les Français pourraient devenir maître de leur propre retraite, choisir combien cotiser, quand, à quel rythme et dans quel but, voire – soyons carrément fous – imaginer partir plus tôt ou plus tard en fonction de leurs besoins ou de leurs contraintes, tout ça n’est absolument pas sur la table.

Tant du côté des syndicalistes que du gouvernement lui-même, cette question n’est surtout pas posée : comme on le comprend en lisant par exemple l’entretien accordé par Delevoye, le « Haut Commissaire aux retraites », insuffler un peu de liberté dans ce pays est une véritable hérésie que les autorités et les syndicats s’entendront à combattre avec la dernière énergie. Ainsi, parlant des jeunes, le Haut Commissaire explique :

« Ceux qui pensent à leur retraite sont convaincus qu’ils ne pourront compter que sur eux-mêmes, en mettant de l’argent de côté. Cette idée de la capitalisation progresse. Moi, j’ai envie de me battre pour le modèle par répartition, et cette réforme va permettre de le sauver et le consolider. C’est une réforme pour les jeunes. »

Autrement dit : les jeunes ont bien compris qu’ils allaient se retrouver en slip, mais le gouvernement se battra pour qu’il n’en soit pas autrement. Épaulés par les syndicats collectivistes et la frange de population largement créditrice des largesses du système, on peut donc raisonnablement parier sur un nouveau blocage long du pays, un enlisement rapide de toute négociation, une évaporation de toute solution crédible un peu durable et, conséquemment, un abandon en rase campagne des velléités de réformes.

Ce pays est donc foutu.

J'accepte les BTC, ETH et BCH !

qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8

Dieu créa les hommes égaux, Martinez décréta qu’il y en avait de plus égaux que les autres.

Et Samuel Colt est absent (pour le moment, amha)…

Excellent ! 😉

Ce gros enculé avait supplié les électeurs de donner en masse leur voix au pederaste de l’Elysee.

A ce sujet, un petit rappel :

https://www.bvoltaire.fr/philippe-martinez-avait-appele-a-voter-macron-alors-quil-connaissait-son-programme-sur-les-retraites/

Avec un système qui n’a ligne que moins de deux cotisants pour un retraité contre trois pour un, il y a quarante cinq ans, on ne pourrait y croire que si ce rapport changeait franchement de direction à la hausse de cotisants. Sinon, c’est du mysticisme d’y continuer à croire…

Conformément à l’INSEE (et non pas à M. Aulnas, qui sur Contrepoints semble faire parler les chiffres de l’OCDE – on se demande bien lesquels), le rapport était déjà inférieur à 1,5 en 2015 :

https: / /www.insee.fr/fr/statistiques/3303437?sommaire=3353488

Et dire qu’il y a encore des actifs (pas de ceux qui manifestent, les autres) qui croient qu’ils vont toucher quelque chose une fois à la retraite. Je me marre 😀

C’est là le scandale, sachant que le français médian n’a pas les moyens de faire autrement.

Double effet kiss pas cool.

Il y a 16.2M de retraités pour 26.6M d’actifs occupant un emploi parmi lesquels nous avons 6M d’agents public et 1.1M d’employé d’entreprise publiques.

Le système de retraite repose sur au maximum 20M de personnes ce qui nous donne un rapport inférieur à 1.25.

Attention en maniant les chiffres a ne pas tomber dans les mêmes travers que ceux qui veulent nous faire avaler des couleuvres…

Dans les 16,2 M de retraités il y a des ex fonctionnaires. Or les fonctionnaires cotisent aussi pour leur retraités actuels…

Il est donc erroné de dire que seuls les 19,5 M d’actifs du privé que nous sommes cotisons pour les 16,2 M de retraités…

Mon propos ne remet pas en cause le constat du problème de fond des déséquilibres dans tout ce fatra et le besoin de corriger tout cela mais faisons le en utilisant les bonnes données.

« les fonctionnaires cotisent aussi pour leur retraités actuels… »

Sur le strict plan comptable, peut-être (il y a bien des comptes imputés dans les deux sens à cet effet). Sur le plan financier (les flux de richesse concernés), non : seul le secteur privé productif cotise. Le reste, c’est des jeux de vases communicants.

Je peux pas m’empêcher… Une blague pourrie de mon enfance.

« Chéri, les voisins se plaignent tout le temps du manque d’argent. Mais moi je comprends pas, ils récupèrent chaque mois l’équivalent d’un salaire en vendant leurs bouteilles vides. » (c’était à l’époque où les emballages en verre étaient consignés)

Pareil, on prétend alimenter le budget de l’Etat avec l’impôt et autres charges et taxes sur les salaires des fonctionnaires…

Yep. Ça permet aux fonctionnaires de conserver une illusion de dignité

Bien la parabole sur les consignes mais je crains que ce soit difficile à comprendre pour beaucoup.

Je préfère le gars qui répond à son banquier suite à un découvert : ne vous inquiétez pas je vais vous faire un chèque…

Désolé, c’est juste une blague pourrie que j’arrive pas à oublier. Et comme ça collait au sujet…

« désolé » ? Pourquoi? 😉 😆

« difficile à comprendre pour beaucoup »

C’est ce que Sam dit. Mais dimanche? Pourquoi lui réponds-tu « désolé » ?

Disons que c’est un peu en hommage au Denisot des Guignols 😉

Blague pourrie, non… c’est un peu une expérience de pensée…

Je vais la tester… mais j’ai l’impression que ça peut faire un flop

Les fonx ne cotisent à rien vu qu’ils n’ont pas de caisse de retraite. Leurs pensions sont votées chaque année avec le budget.

L’impôt, on en vit où on en meurt.

Pstt, Mélusine, vu qu’il y a de la concurrence qui apparaît dans ce blog : casses et violences (…) se sont ajoutéEs…

J’ai mon rang à tenir, tout de même ! 😛

(…) répéter à l’envi (sans E, c’est un faux ami à moins d’un jeu de mots, vu le sens général du paragraphe)

Harpant dans le sens de s’accrocher vigoureusement ! Joli et employé fort-bien-t-à-propos. Feu HB eût goûté cela.

Le premier « les » en trop dans :

»ce sont les bien « les autres » »

C’est marrant, faire peur aux Français sur la fin du monde à cause de la pollution, cela ne gêne pas les élus et les médias.

Mais risquer de faire peur en expliquant la triste vérité que dans 20 ans (à peine), il y aura 2 actifs pour un retraité et que la retraite par répartition sera intenable, il n’y a personne.

Utiliser une peur irraisonnée pour masquer un vrai problème est une véritable manipulation dangereuse.

Ces gens, syndicalistes, politiques, journalistes, experts qui s’y adonnent sont les pires raclures de ce pays.

Garnement, à la SNCF, il y a déjà quasiment un cotisant pour deux pensionnés. Des éclaireurs, te dis-je…

« dans 20 ans (à peine), il y aura 2 actifs pour un retraité »

Non, ça c’était il y a plus de 30 ans (voir lien plus haut). Dans 20 ans, il y aura un actif pour deux retraités 😀

Cela peut être jouable. Des retraites modestes mais suffisantes, associées à un peuple d’élite bien payé, fabricant et vendant des choses et expertises se valorisant très cher à l’export.

Ah, on me dit dans l’oreille que nous n’en prenons pas le chemin, bien au contraire.

Ouais bon, mais moi, je n’étais pas né il y a 20 ans.

Le résultat est pire que prévu, mais, heureusement, ça va super bien se passer. Parce que. Et ta gueule, c’est magique.

C’est juste une question de timing.

Vu que gouverner c’est prévoir, ils anticipent et pas qu’un peu…

Je sais plus trop où j’avais vu l’info mais à à horizon 2050, le système actuel pourrait revenir à l’équilibre avec le clabotage en masse des papy boomer.On devrait revenir à des trucs plus tenables genre 3 actifs pour un retraité. je suis sur qu’ils jouent là dessus.

Le grain de sable, c’est qu’au rythme actuel, il y aura 2 cotisants CPF (on peut rêver sur le fait qu’ils cotisent) et 1 salarié du privé pour 1 fonx…

Ok, j’ai rien dit, il y aura un actif pour trois parasites.

Comment cela, pas de génération spontanée de richesse ? Tous les pipo-economistes nous serinent qu’il faut mettre fin à la fraude/évasion fiscale de 100Mds€ qui sévit (aucun conditionnel de doute ou d’incertitude) et, hop ! Tout baignera dans l’huile extra-premium, première presse à froid.

Pourquoi remets-tu en compte ce chiffre de 100Mds€ de fraude sociale ??

– une fraude étant non officielle, ce chiffre peut être avancé sans preuve,

– les gens qui ont sorti ce chiffre sont des pensionnés de l’argent des autres, donc des spécialistes du vol et du détournement de fonds.

C’est un chiffre qui évolue à la hausse depuis des années en fonction du déficit attendu des comptes publics : sous entendu, c’est cette fraude qui nous met dans le rouge. Je parlais de fraude fiscale mais comme les impôts servent aussi à alimenter les retraites…

Calvin, s’agissant des 100Mds, Ari a raison de préciser que ça concerne la supposée « fraude fiscale », et pas sociale. C’est un chiffre qui est sorti des cartons de l’extrême-gôche, dont on ne sait pas très bien comment ils ont pu l’estimer, puisque par définition si c’est de la fraude, c’est pas officiel … En fait, c’est un chiffre totalement bidon, dont l’essentiel est composé d’optimisation fiscale, qu’ils amalgament, avantageusement à leur sauce, avec de la fraude … Cela permet de manipuler de gros chiffres qui impressionnent dans les chaumières …

Par contre, s’agissant de la fraude sociale, qui, elle, existe bien, étant bien réelle, et qui devrait être facile à quantifier puisque les prestations sont réellement payées, à des « ayant droit », ou supposés tels … Là, étrangement, cela devient extrêmement compliqué de trouver des chiffres officiels, pour établir le montant de la fraude … Pour ce faire, deux parlementaires ont été mandatés, pour produire un rapport sur le sujet … Et là, les parlementaires « mandatés » baissent les bras, avouant leur impuissance, face à l’impossibilité d’obtenir des chiffres des organismes sociaux qui paient ces prestations !! … On comprend bien que la couleur politique des organismes (dont on voit mal comment ils ne seraient pas complices), les autorise à ne pas répondre à des parlementaires (on est en fRance) … De sorte, que le rapport ne peut faire état que d’une fourchette estimée extrêmement large (dans un rapport de 1 à 4), suivant ce que l’on retient dans le calcul (qui pourrait atteindre les 60Mds) … La gôche dit souvent qu’en fRance, « de l’argent, il y en a ! », et « qu’on sait où le trouver ! »…. Ben voila …

Pour se faire une idée du sujet, il suffit d’écouter le député européen Jean-Paul Garraud (à partir de 9min), après le préambule de la Marine qui fait de la politique (elle en rajoute pour délayer), ici :

https://www.youtube.com/watch?v=VfWWL8V9D9Q&feature=youtu.be

ih ih, entre la masturbation du micro, le tourné et assemblage de ses feuillets et les pinçages de doigt, la gestuelle de MLP est fantastique 🙂

Qd au contenu de la conf de presse, gageons qu’il ne se passera rien.

Citoyen, comment dire… N’as-tu point saisi l’ironie de mon commentaire ?

Je suis 100% d’accord avec toi et Harry !!

Mais si, j’ai bien perçu la pointe d’ironie, ce qui me permettait de faire glisser le sujet sur la fraude sociale.

Et juste pour en remettre une petite couche supplémentaire … :

https://www.cnews.fr/france/2019-12-14/marseille-des-agents-de-la-caf-auraient-verse-illegalement-des-prestations-leurs

Martinez, Ramirez, méfiez-vous des contrefaçons !

Le rêve du premier est d’importer en France le paradis bolivarien, sorte de fascisme ouvrier d’Amérique latine.

Une seule solution, faire de la Résistance face à la CGT (et pas que Papy).

« un fascisme ouvrier… » Si il était effectivement ouvrier… mais il me semble que le grand ouvrier en chef s’est attribué quelques extra dans ses émoluments.

Je proteste! Je n’ai rien à voir avec ce parasite dégénéré !

Tiens, dans le genre casse de l’activité, je viens de reporter un chantier de Sdb à rénover dans le XIme (Bastoche) en janvier. Ce matin, à 7H15, Sytadyn montrait une carte des voiries automobiles rouge sang quasi uniforme tout autour de Paris à partir de l’A86 compris, sauf sa section payante).

A mon avis, les grèves des transports vont faire la fortune des sites d’achat en ligne, Amazon en tête.

Vers le mois de mars, nos zélites s’étonneront que le commerce physique s’est cassé la gueule et qu’il convient de le subventionner. Une taxe sur le commerce en ligne sera donc instituée.

Les écolos nous ont fait connaitre et utiliser le Black Friday, les grévistes vont nous pousser à acheter encore plus chez Amazon.

Well done !!

Faites-vous livrer et allez-y en trottinette, c’est un secteur écolo !

Un pays foutu, des problèmes touffus, un gouvernement tout fou et qui a tout faux (les « pitufos » ce sont les shtroumpffs en espagnol, même au Venezuela) : il faut s’empresser de rire avant que de…

Nous qu’on est les plus démocratiques, les plus républicains, les plus meilleurs en égalitarisme, pourquoi qu’on demanderait pas au peuple ce qu’il en pense par un petit referendum ? Plus besoin d’expertise merdiatique, de sondages bidonnés, de discours abscons…

Bon, c’est pas tout ça : je retourne regarder ne pas passer les bus et les métros, sous la pluie.

Parce qu’ils savent pertinemment ce que le peuple dirait… et que c’est contraire à leurs intérêts.

Etonnant (?), la catégorie (parmi celles affichées) qui est la plus favorable à passer à un système complètement par capitalisation est celle des « sympathisants RN ».

Y’a matière à se poser des questions, là…

17% contre 16%, c’est dans l’épaisseur du trait. Et puis, les sondages, toussa…

Ce qui m’a le plus choqué, en fait, c’est l’écart avec les 6% des « progressistes » LREM…

C’est le contraire qui serait étonnant, Durru, Larem c’est les crapules du PS recyclés qui forment le gros de la troupe

De là à voir les « ploucs » frontistes en tête de ceux qui demandent une retraite à 100% par capitalisation, et qu’ils soient 4 fois plus nombreux que les macronnards…

Faut pas oublier quand même que le gros des troupes de Macron sont des CSP++, avec pas mal de jeunes. Les cadres, oui, parfaitement, ce sont surtout des PS recyclés. Mais pas les soutiens.

Enfin, je dis ça je dis rien.

« PS recyclés… » et LR, au point que pour qq’un qui observe les choses de loin comme moi, je me demande si LR existe encore ou c’est juste une succursale de LREM.

En fait, « employé », « ouvrier », « commerçant » (ceux qui sont à 16%), c’est pas (un peu) la base électorale du RN ?

Marine devrait alors se remettre sérieusement en cause. Bigre.

Je me demande si ce n’est pas la partie Marion-compatible… Trois fois plus que les LREM, c’est quand même pas juste les aléas des sondages.

Elle ne le fera pas car elle aussi étatiste que les autres.

Enfin, le rapporteur promet que ce n’est pas un slip mais un caleçon long, thermique, bien chaud etouetou.

Molletonné, dirait Popeck !

Pour le moment, le procédé habituel va continuer : les français qui le peuvent vont continuer de se tirer (d’après Gave, il y a plus d’ingés français en Californie qu’en France), ceux qui restent vont manger sévère pour compenser la perte fiscale.

Si les « élites » françaises croient que les allemands vont payer pour leur train de vie, ou que les muzz vont leur obéir si les allocs viennent à baisser, ils se mettent le doigt dans l’œil jusqu’au coude.

Encore plus pessimiste que d’hab’, Gave dans son billet du jour…

Son billet est très intéressant: https://institutdeslibertes.org/reflexions-theoriques-sur-le-probleme-des-retraites/

Merci pour le partage de cet article.

HS:

CG y affirme: » la productivité du travail dans le secteur privé est parmi les plus fortes au monde, si ce n’est la plus forte. »

On entend souvent dire que les employés français sont très productif.

Question ouverte à tous: Est ce une réalité ? Ou juste un arrangement des chiffres ?

Comme l’expliquait un commentateur là-bas, lorsque tu fais sortir du marché tous les improductifs et les moins productifs, forcément la productivité de ceux qui restent devient intéressante.

Le problème en France, c’est que la base de calcul est trop étroite. Pyramide inversée, quoi… Ce que je me tue à dire aussi à Aelil sur l’autre fil, à propos de la répartition.

Le chiffre de la productivité française est trompeur. C’est l’arbre qui cache une forêt en mauvais état: https:/ /www.latribune.fr/economie/france/pourquoi-la-productivite-se-degrade-en-france-824114.html

Passer de la répartition à la capitalisation signifierait, pour les premières générations concernées, payer deux fois : une fois pour les retraités et une fois pour eux, futurs retraités. Cela me semble impossible, du moins théoriquement.

Avec le système actuel, ceux qui paient le font en pure perte. Ceux un peu lucides font de toute façon de la capitalisation.

Sans parler qu’il y a des exemples (de passage) qui ont fonctionné.

De toute façon, ça ne pourra être fait que de manière progressive. Mais pour ça, il faut d’abord commencer…

Bah théoriquement, justement ça marcherait !

Ils ont acquis des droits à la retraite dans l’ancien système et se les feront avec la capitalisation…

Ce sera du prorata.

Ce qui serait encore mieux, c’est que leurs droits à venir leur soit versés en une fois (soulte) dans leur capitalisation… mais là ca suppose une avance…mais vu le déficit à venir : emprunter pour maintenir un système en fin de vie bof… alors qu’emprunter pour les soultes c’est plus sain et définitif.

Non.

Le Chili a bien réussi.

Lis bien le commentaire de Sam juste au-dessus.

Le passage de la répartition à la capitalisation, est très dur, car il faut du courage politique.

Et, ça, c’est mort en France.

De la constance dans l’effort, aussi et non pas se dégonfler au premier coup de semonce syndical. Bref, faire du Thatcher…

La meilleure façon de régler le problème des retraites est de faire comme beaucoup de jeunes: aller travailler dans des pays dont la culture n’est pas la taxomanie, s’y constituer un capital aussi conséquent que possible et, surtout, ne plus jamais revenir travailler en France.

« s’y constituer un capital aussi conséquent que possible et, surtout, ne plus jamais revenir en France. »

Corrigé.

Parce que si tu reviens, on te tabassera encore plus.

« Le public fait grève par solidarité avec le privé », tout le monde se souvient des incroyables grèves du cheminots quand Balladur a passé les retraites des 10 au 25 meilleures années…

Pour la retraite par capitalisation, tout le monde est courant mais personne ne le dit, qui d’un investissement immobilier ici, qui d’une assurance-vie, là….personnellement, multiples placements…

Je ne suis pas très optimiste sur les investissements immobiliers en Grance profonde, le jour où le ventre mou du papy boom entrera en dépendance, avec des milliers de biens en vente en même temps… Peut-être que la génération suivante mettra moins de 20 ans pour payer sa maison. Une petite compensation.

Ca a déjà commencé dans de nombreuses régions. Les maisons ou appartements sont à vendre pour des sommes dérisoires dans les départements sinistrés au plan économique ou situés loin des centres d’intérêt actuel comme la mer.

Oui mais est-ce que les jeunes en profitent déjà ? Ou pour l’instant ces biens ne les intéressent pas car pas de boulot à côté ?

Un peu des deux: Si ça baisse c’est qu’il n’y a pas de demande (2), mais vu que ça a déjà commencé « on » (pas que les jeunes) en profite déjà (1), en tout cas on peut.

Réponse de jeune : on ne peut pas en profiter en effet car ces bas prix existent seulement a une (très) bonne distance des lieux de travail. Et proche des lieux de travail, c’est l’inverse, les prix sont hauts.

et, investir pour préparer sa retraite, non ? tant qu’à faire, avec les taux actuels …

Loin de tout, notamment d’établissements de soins, excellent endroit pour prendre la retraite. Vous en avez d’autres, des comme ça ? Aelil aussi, sur l’autre fil, propose de bons plans de ce type.

aujourd’hui oui, peut-être qu’il n’y’a pas grand chose, mais dans 40 ans quand il prendra sa retraite ? tu as une boule de cristal ? ensuite, entre 65 et 80 les gens sont encore très autonome, si tu as une petite pension, et une voiture, tu t’en sortiras mieux qu’en ville … c’était le sens de ma remarque.

Question bête : est-ce ce que tu as fait ?

bin, je suis proprio de mon logement, au moins je sais que ne finirai pas clochard à dormir sous une bâche au bord de la mer … Et vu que ma retraite -celle que j’ai cotisée- sera de 700 € /mois à partir de 67 ans, heureusement que j’ai un peu d’immo à coté.

Faudrait déjà que je me paye mon logement principal avant d acheter un truc que je ne pourrais que difficilement louer…et encore faut il que le locataire paie, ahah.

Je ne crois pas que la conjoncture soit évidente. D’ailleurs, tous les investissements se ratatinent. Ça va bien se passer.

l’an dernier, on m’avait proposé d’investir en EPAHD, 4.5 % net d’impôts pendant 20 ans grâce à un savant montage reposant sur l’amortissement.

Quitte à investir en EPAHD autant acheter de l’ORPEA, du KORIAN du LNA ou de l’ICADE.

C’est juste mon avis et en plus ça reste relativement liquide 😉

LOL

Vu ton état, ils se sont dit que tu serais probablement sensible à ce genre de placement… :o)))

M’étonne que le Papet n’en ait pas déjà mis une couche (c’est le cas de le dire).

Un savant montage reposant sur la législation actuelle ?

Oui, je pense à la défiscalisation des investissements dans les DOM TOM

C’est pas savant d’ailleurs…

non Sam, c’était en métropole, et le truc c’était l’histoire de l’amortissement sur 20 ans. je suis désolé, j’ai balancé la doc et les mails … Y’a un truc qui ressemble c’est

https://www.ehpad-invest.com/investir-en-ehpad/schema-detaille.html

on y lit » Ce loyer sera net d’impôt aussi longtemps que la capacité d’amortissement du bien le permettra (entre 24 et 30 ans compte tenu des reports d’amortissement). »

Bon, après, en cherchant, je suis également tombé sur ça

leblogpatrimoine.com/immobilier/location-meublee/la-catastrophe-annoncee-de-linvestissement-lmnp-ou-lmp-en-ehpad.html

Un « savant montage »…

Opposable au fisc pendant vingt ans sans risque ???

Quelles législations encadrant l’épargne sont restées vingt ans inchangées dans ce pays ???

Si tu es collapsologue (je doute si tu es ici) tu t’achètes ton terrain et tu le cultives pour vivre en autarcie… :p

Ça au moins, ça a le mérite d’être cohérent 😉

ah oui, le citadin qui découvre les joies de la campagne …. à 65 piges ! la terre est basse 😉

65 balais? à entendre Micron tu es jeune car il prévoit de t’envoyer bosser jusqu’à 85.

J’ai vu un documentaire sur le Japon où la baisse de la population lié à son vieillissement fait qu’il y a des maisons, commerce et bâtiments genre école abandonnés partout dans le pays, principalement à la campagne.

Un truc pas mal chez eux, c’est plutôt qu’employer des jeunes dans la force de l’âge qui glandent pour renseigner les gens dans les transports, office de tourisme etc… ils embauchent des gens de plus de 70 ans (à l’œil l’âge, pas le salaire)… c’est pas usant… et ça leur permet d’améliorer la retraite…

@BDC 9 décembre 2019, 22 h 27 min

Pas en région parisienne car cette région reste le bassin d’emploi majeur en France et l’espace constructible est saturé.

Au point que dans la commune où j’habite les promoteurs rachètent aux prix fort les pavillons et rasent tout pour faire des immeubles de taille moyenne.

C’est tellement vrai qu’actuellement j’ai deux promoteurs qui insistent pour acheter mon pavillon dont un qui en est à sa deuxième relance.

Hihihi, je les fais lanterner et pendant ce temps les prix ne cessent de monter… s’ils le veulent, il va falloir qu’ils cassent sérieusement leur tirelire d’autant que je ne suis pas spécialement vendeur…:o)))

Les prix monteraient dans le 9.3.???

Aujourd’hui alors que le travailleur français galère et qu’ils annoncent 600 kilomètres de bouchons en ile de France, cela réjouit tous les écolos verdasses, ces ennemis de la liberté que garantit un véhicule individuel, eux qui veulent imposer leur système obligatoire de transports en commun totalitaires ou un monde de bobos vélocipèdiques..

Donc les écolos se réjoissent de l’excès de pollution engendré ?

J’avoue que des fois j’ai du mal à suivre… :p

Ces adeptes de la lutte contre l’obsolescence programmée cassent aussi des trottinettes en excellent état de marche.

Ils veulent de la décroissance, ne plus faire d’enfants mais veulent conserver la retraite par répartition.

Les écolos sont les pires hypocrites que la Terre ait porté.

Honnêtement des fois je me demande même si c’est hypocrite, l’hypocrisie demande une certaine capacité intellectuelle (et très souvent un intérêt personnel) dont certains semblent faire défaut…

Le « moi cépapareil ! » est hypocrite, mais les exemples que tu cites sont juste cons…

Quand il s’agit juste de se donner de l’importance en pourrissant la vie des autres, la cohérence d’ensemble de leur revendications n’est pas très importante.

Sont pas hypocrites, être profondément débiles leur suffit.

C’est répugnant pour un soce de faire bosser ses enfants sauf quand il s’agit de la retraite Petain.

Dans le même genre il faut garantir l’avenir des enfants, sauf bien sûr en ce qui concerne le fait de leur laisser une montagne de dettes, là cépapareil…

Pour le coup là hypocrite ça passe… :p

Les grèves RATP n’affectent pas les bobos, on est en télétravail, les clients reportent les réunions, réunions internes en conf call (+ rapides donc). Pour nous tout va bien. Les grévistes CGTistes & co emm€rdent surtout ceux qu’ils sont censés défendre.

Si ces c… mettaient autant de zèle à bosser qu’à faire grève, ce pays irait bien mieux.

«Les grèves RATP n’affectent pas les bobos, on est en télétravail,… »

bobo avoué, bobo pardonnée, a pu bobo…

😀 Dans ce cas de figure, je suis comme eux. Au boulot à la maison depuis jeudi. Même plus de bétaillère pour me détendre avec vous.

La vie doit être d’une tristesse! ;o(

@BDC – 9 décembre 2019, 22 h 54 min

Télétravail ça veut bien dire travailler devant sa télé? :o)))

https://i0.wp.com/www.ucciani-dessins.com/wp-content/uploads/2015/12/12-29-teletravail.gif

MDR , Sam télépathique! je sors d’un appel téléphonique avec un client, programmé pendant la sieste de Jr, ouf !

du coup avec ces imprévus, y’a un reu-fré ou une reu-seu en route ?

Tout ce que vous dites est vrai, mais pas suffisant pour approuver les projets de macron – et pour ma part je seul fait que ça vienne de lui suffit à les disqualifier tant on a pu déjà évaluer le bonhomme….

La solution Macron est effectivement une non-réponse au problème des retraites.

Un pas en avant est fait pour faire sauter les régimes spéciaux (à surveiller celui des élus !!!), mais les contournements pour maintenir les pensions vont être inégalitairement rigolos.

La retraite à points est moins débile mais reste une retraite par répartition.

Enfin, la gestion par l’État est, évidemment, la pire des solutions…

Attend mercredi : il est tout à fait envisageable que les régimes spéciaux… soient les seuls épargnés (par le biais de compensations, d’une date de mise en oeuvre aux calendes grecques ou d’un autre numéro d’enfumage).

Si ça se trouve, nous nous retrouverons mercredi avec un pré-retraité de 42 ans à assumer.

« si ça se trouve » ?

Ah mais non, c’est pas « si », c’est garanti, oui !

Sa garde prétorienne ferait défection ???

Un bon politicien sait toujours de quel coté la tartine est beurrée… Si Macron est cramé, ses « fidèles » le comprendront encore plus vite que nous et chercherons à se recaser ailleurs.

Je ne suis même pas sûr que le futur soit nécessaire.

Il va peut-être atermoyer pour ne pas baisser son froc trop vite et de manière trop voyante. Donc nous faire repartir pour un tour.

Bon, de toutes façons, le système actuel ne va pas disparaître du jour au lendemain, et il ne faut pas attendre de révolution.

Par contre, toutes les évolutions des régimes spéciaux allant dans le bon sens est un petit pas dans la bonne direction.

Je pense qu’il y en a encore pour 20 ans, une génération, pour faire changer les mentalités.

Je me permets de douter sur la capacité de tenir encore 20 ans, du moins financièrement…

L’URSS a bien tenu 70 ans…

Ça fait plus de 70 ans depuis ’45. Ou plutôt depuis ’41, lorsque Pétain a commencé à mettre en place le programme du CNR – alias PCF, notamment la retraite par répartition, le sujet du jour 😉

Sinon, l’URSS a sombré assez rapidement quand ça a été vraiment recherché (Jean-Paul II + Reagan).

Je suis d’accord avec toi. Tout ce que j’ai écrit, c’était « sur le papier ».

Les annonces vont être rigolotes.

Enfin, rigolo…. je me comprends…

Si, rigolo est assez juste…

Si on regarde cela au second degré et qu’on observe l’art de noyer le poisson pour ne pas être compris, ça peut être drôle.

On parle de points bonus pour ceux ayant des régimes spéciaux … Autrement dit tout le monde serait égaux avec un régime par point mais certains auraient plus de points pour le même travail. Bravo l’égalité et la fraternité. Il ne nous reste plus que la liberté de se casser … (et encore avec l’exit tax …)

L’égalité avec plein d’inégalités…

Bah au moins la ça sera clair pour effectuer les comparaisons… quoique…

En fait je me demande si tout ça ne fait pas partie de la tactique habituelle: de connivence avec les syndicats, le gouvernement fait semblant de vouloir réformer leurs retraites avantageuses, les syndicats font semblant de les défendre, et pendant ce temps-là, au parlement, ils organisent le racket des caisses du privé ni vu ni connu j’t’embrouille.

Une fois ceci fait, les syndicats crieront victoire pour le peuple, Macron plastronnera sur la réforme républicaine, citoyenne et égalitaire qu’il aura réalisé, les journalistes diffuseront ses messages avec complaisance, et les salariés du privé, dans 10 ou 15 ans, quand ils feront les comptes, réaliseront qu’ils se sont fait empapaouter, à sec et avec une poignée de sciure. Trop tard!

Regardez la lune, pas le doigt, vieille sagesse ancestrale…

Pour ma part, je ne crois plus en rien et surtout pas dans les guignols politiques. Quand on me dit que ma pension ne baissera pas : foutaises! l’état nous tiendra par les c…… et pourra serrer tant qu’il voudra en toute impunité, sur la base d’arguments foireux, de calculs baveux. Mon cas perso : 850 euros de pension par mois, mais une décote quand même!!! et qu’on ne vienne pas me dire que cette somme grotesque sera à l’abri d’une baisse : ils le feront et personne ne mouftera, trop occupés à s’écharper sur internet et à défendre son pré carré. Tant que les revendications seront catégorielles, on n’avancera à rien, les manifs ne serviront qu’à produire des éborgnés. Ce qu’il faut c’est que la population se retourne massivement contre l’état et vire toute cette clique corrompue.Et qui mettre à la place? bonne question. Bises à tous.

La consultation de la fiche Wikipedia de Delevoye est éloquente,exemple typique du parasite politique non seulement inutile mais néfaste. J’ai l »impression que ce bonhomme doit être proche de la franc-maçonnerie laquelle a complétement investi,notamment, le milieu des assurances mutualistes.

Un non-gréviste à la RATP pris à partie, menacé et insulté par des collègues

https://www.lefigaro.fr/flash-actu/haut-de-seine-un-conducteur-de-tramway-non-greviste-insulte-pas-ses-collegues-20191209

Ca faisait longtemps que je n’avais pas sorti mon petit couplet, hélas, toujours d’actualité :

Les Français découvrent chaque jour que :

– leur Economie est sinistrée

– leur Commerce extérieur est sinistré

– leur Industrie est sinistrée

– leur Système de retraite est sinistré

– leur Régime d’indemnisation du chômage est sinistré

– leur Finance publique est sinistrée

– leur Système de santé est sinistré

– leurs Entreprises sont sinistrées

– leur Education nationale est sinistrée

– leur Recherche est sinistrée

– leur Université est sinistrée

– leur Formation professionnelle est sinistrée

– leur Agriculture est sinistrée

– leur Armée est sinistrée

leur Justice est sinistrée

Le mot « sinistré » vient de « gauche »..Et comme par hasard la majorité de ces secteurs sinistrés ont été pris en otage par la gauche syndicale, politique, idéologique, médiatique etc

La question est : où va le pognon ?

DLP

oui, tout à fait d’accord, tout ce qui est géré par l’état-maman est une catastrophe que les générations futures paieront violemment. Je pense aussi qu’il faut ajouter le concept : de deux vitesses. Justice à deux vitesses, impôts à deux vitesses etc…on commence sérieusement à ressembler à un pays du tiers monde avec une minorité qui se goinfre sur le dos de la majorité asservie. La boîte de vitesses va rendre l’âme.

A titre personnel : j’exerce une profession conforme à mon idéologie, puisque libérale. Avocat en l’espèce.

Le prochain journaliste que j’entends mettre sur le même plan les régimes spéciaux et les régimes autonomes, je ne garanti pas sa sécurité.

Parce qu’ils le font à chaque JT…

Je cotise comme un con à un régime autonome (donc qui ne doit rien à personne), pour une retraite de misère, et ces crétins congénitaux osent nous mettre dans le même sac que les parasites (au sens originel du terme, c’est du grec) qui pompent tout à tout le monde.

Y a des moments, mes nerfs sont sur le point de lâcher….

D’un autre côté, à 240EUR/heure, ca permet de faire des réserves. (oupsss désolé si mon propos est polémique).

Dans le projet, les Avocats subissent un triple punition : main basse sur les 2 milliards de réserve, doublement des cotisations retraites (les charges et cotisations sociales passeraient donc de 40 % à environ 60 %) et baisse des « pensions » qui ne sont déjà pas mirobolantes. Ah oui, j’oubliais de préciser que les Avocats cotisent d’ors et déjà pour les régimes déficitaires, une partie de leurs cotisations étant versée à ces régimes… Et comme les Avocats n’ont aucun pouvoir de nuisance, les jeux sont faits.

Arrêtez de défendre les cégétistes et coulez les dans les rares procès :p

En plus vous pouvez nuire aux bonnes personnes… :p

Ce ne sont pas les avocats qui rendent les décisions de justice, hein…

Non ils ne la rendent pas, mais s’ils sabotent la défense ça doit jouer tu ne crois pas ? :p

Ça « peut » jouer, nuance.

La vocation de l’avocat, sans jeu de mot, c’est de défendre, pas d’attaquer. Et il se trouve que les syndicats ont aussi leurs entrées dans la magistrature, mais du bon côté du manche. Non non, ce n’est pas un hasard, c’est la méthode délibérée des syndicats, quasiment tous d’inspiration communiste-trotskyste: entrisme, occupation, subversion de l’intérieur.

Les 240€/heure sont des honoraires. Pas une rémunération directe sans la popoche du linceul.

Déjà, il y a 40€ de TVA dedans.

Un ingénieur, ca tourne autour de 80 EUR+TVA, ca va jusqu’à 120 et ca commence à 60 (ca va ensuite dépendre du domaine et de la compétence particulière).

fuyez. loin. et ne vous retournez pas.

Le régime spécial est à la base un régime autonome qui est en faillite permanente, nécessitant un subventionnement désintéressé des Autres pour que le privilège continue à perdurer (au nom de l’égalité, bien entendu).

@ supertoimeme

Je crois que quand on est membre d’une profession protégée (par la réglementation entre autres), on n’a pas trop le droit de l’ouvrir en disant “ouais mais nous notre régime est équilibré” vu que le client est captif et qu’il doit payer plus que nécessaire… justement pour alimenter ce régime.

Certes celui des avocats n’est pas le pire au niveau réglementation, y a huissier qui fait mieux… mais aussi architecte etc…

D’ailleurs, généralement, si le régime est équilibré c’est qu’il y a anguille sous roche…

« si le régime est équilibré c’est qu’il y a anguille sous roche »

Mais encore? tu pourrais développer?

Que te faut-il de plus ?

Cherche les régimes équilibrés et à quelle branche d’activité ils appartiennent, puis intéresse toi à la protection par la réglementation dont bénéficient les ayant-droits : concurrence entravée, prix élevés, régimes équilibrés…

Quand on n’a pas à se soucier des prix, on peut se permettre de faire payer sa retraite par les autres : en fait c’est comme pour les fonctionnaires…

D’ailleurs c’est rigolo que l’état aille piocher dedans : un juste retour des choses… on a rien sans rien… t’as couché, faut assumer…

Protection à paiement différé 🙂

De toute façon ce système de retraite par répartition est condamné, du fait de la démographie.

Sinon à vouloir sacrifier les actifs et les plus jeunes, ce qui revient à condamner un pays entiers à l’inactivité latente et pour finir le désespoir et la misère.

Ce système commence à ressembler à celui de l’ancien Régime avec une classe d’inactif riche (aspirant une part grandissante des revenus du territoire)qui paralyse les institutions du pays (pour qui vote nos retraités ??) au détriment des actifs et de l’avenir.

Je crois qu’à un moment les actifs (malgré Hanouna…) vont ouvrir les yeux et changer le système, sinon ils partiront ou passeront dans le camp des inactifs et là le système n’est plus du tout finançable (même pour les Allemands c’est trop, ils préfèreront revenir au DM, qu’ils regrettent beaucoup d’ailleurs).

« Ce système commence à ressembler à celui de l’ancien Régime avec une classe d’inactif riches (aspirant une part grandissante des revenus du territoire)

-Tout à fait, mais il crée aussi toute une catégorie de glandeurs, pauvres, toujours mécontents (forcément….) qui ajoutent leur coût à celui des premiers…

« qui paralyse les institutions du pays (pour qui votent nos retraités ??) »

Macron à été élu par ceux pour qui tout va bien…Sa cible électorale etait les CPS , et les citadins aisés en particulier. Si dans ce panel on trouve bien sur quelques retraités, prétendre, en interprétant des statistiques incertaines que les retraités sont responsable de l’élection de Macron est une manipulation qui frôle l’alibi !

On avait ôte à ceux que l’on caricature en « retraités », celui qui était leur candidat « naturel »…Pour bien fausser le jeu !

Toutes catégories confondues, tous ceux qui on voté « pour éviter la bête immonde » sont tous responsables, quelle que soit leur catégorie d’age !!

Pas question non plus de croire que la solution aurait été trouvée par MLP, mais au moins il y aurait eu un bon courant d’air dans les couloirs du système !

En plus, les retraites sont loin d’être le seul problème: environ 15 millions d’actifs sont créateurs de richesse, et le total à faire vivre, autres, utiles ou pas,( c’est un autre dossier…) approchent les 65Millions !! si l’on ajoute un million tous les 5ans, chaque actif du secteur « créateur de richesse », ça fait 4 et bientôt cinq « unités humaines » à prendre en charge par actif, des aujourd’hui !!!

Nul doute que ça va bien se passer !

Ajoutez aussi tous les gilets jaunes qui décrochent et se retrouvent au chomdu.

@taisson 9 décembre 2019, 17 h 54 min

« mais au moins il y aurait eu un bon courant d’air dans les couloirs du système »

Il va y avoir des désillusions car MLP fait partie du système.

Si elle accédait au pouvoir, elle ne changerait strictement rien, seul le ton changerait ainsi que les effets de manches.

La dette est là et quelque soit le président elle restera bien là en s’amplifiant.

C’est pas si simple, mais difficile à expliquer dans un petit post…

C’est surtout difficilement prévisible, ce qui pourrait suivre.

Difficilement prévisible?

C’est quand la majorité n’a plus rien à perdre qu’elle renverse la table.

Et tout l’art du politique est de rester en deçà de la ligne rouge.

Actuellement la (très relative) paix sociale se fait au détriment des classes moyennes; mais que ces classes s’amenuisent à force de ponctions diverses et variées et les politiques se retrouveront au pied du mur avec un compte en banque à sec.

Ce n’est pas par hasard qu’ils viennent de passer à nos frais une super commande de LBD 40 à deux entreprises françaises (les suisses fournisseurs actuels refusant de livrer à un gouvernement qui les utilise contre sa population de façon systématique) et de nouveaux modèles à six coups s’il vous plait.

Çà augure un futur festif et comment ils envisagent de le gérer…

Nous en sommes à un stade où les politiques actuellement au pouvoir considèrent la population qu’ils sont sensés gouverner et protéger comme des ennemis.

Une telle situation pourrait bien se terminer dans un bain se sang et le le mignon poudré en être réduit à se sauver nuitamment pour Varennes; on connait la suite.

Il était question de l’arrivée de la bêêêttte immmmmonde au pouvoir 😉

Garantir en avance que ça ne changerait rien (ni même les LBD) me paraît un poil présomptueux.

MDR,

je ne garantis rien, je parie..

certainement mon tempérament joueur qui reprend le dessus….:o)))

Je dois également dire qu’imaginer le mignon poudré s’enfuyant nuitamment à la lueur d’une bougie déguisé en servante; à moins qu’il opte pour le look drag queen fête de la musique il y a de quoi retrouver le moral dans cet océan de désespoir, non?

Comme de Funes dans « la folie des grandeurs » ?

C’est aussi possible que les Helvètes n’aiment pas les délais de paiement extravagants de l’état grançais ? Non ???

« Il va y avoir des désillusions car MLP fait partie du système. »

D’abord, c’est bien le système politique qui à « intégré »

le RN pour l’utiliser comme repoussoir.

La plupart des militants du système souhaitaient trouver une faille pour l’interdire.

Mais certains ont été plus intelligents, ou plus machiavéliques…

Ensuite, le gros avantage de ne pas être de gauche, c’est que l’on ne s’attend pas à des lendemains qui chantent !! Nous n’avons pas d’illusions…

« Si elle accédait au pouvoir, elle ne changerait strictement rien, seul le ton changerait ainsi que les effets de manches. »

Sur le fond, c’est possible, mais est ce une raison pour systématiquement élire ceux dont on connaît déjà la passion pour le collectivisme d’état ?

Ne serait ce pas une parfaite hypocrisie de plus de dire que parce que « rien ne changerait » on devrait toujours voter directement pour le candidat des élites socios /bobos ??? Ou ne pas voter pour être sur d’obtenir le même résultat, mais en s’en lavant les mains ???

Ensuite, » la dette est là » et oui… et pour toutes les tendances.

La gauche et les citadins socios /bobos pensent que l’on ne la remboursera jamais, et donc que l’on peut continuer…

Seuls les autres s’en inquiètent !

Et même pour ceux la , il y à bien d’autres problèmes à recadrer que l’économie !

Je ne fais pas de propagande pour MLP, mais personne ne peut me démontrer qu’il y à aujourd’hui une autre opposition légale..(pour l’instant).

Si besoin était, voici donc exactement le type de raisonnement qui garantit de façon quasi certaine la réélection de Macron !

Si MLP était élue, je verrai plutôt un scénario à la Trump, où elle se fera dézinguer de ts les côtés par la presse, les artistes,…. la mettant en l’incapacité de gouverner.

Toutefois ds les qq interviews que j’ai vu d’elle dernièrement, je trouve que les journalistes sont bcp plus « soft » vis-à-vis d’elle qu’ils ne l’ont été.

Les mouches seraient-elles en train de changer d’âne?

il faut écouter Praud parlant de jmlp dans son émission: « lisez ce qu’il a écrit et dit! trente ans après tout se réalise, tout est là et dit ! ! «

C’est là qu’on voit ce que les convictions des soces valent devant un paquet de pognon des autres.

“ Toutefois ds les qq interviews que j’ai vu d’elle dernièrement, je trouve que les journalistes sont bcp plus « soft » vis-à-vis d’elle qu’ils ne l’ont été.”

Logique, il faut la montrer comme un challenger possible pour que Macron ait un pantin crédible face à lui… et au besoin ils gonfleront un peu les sondages sur elle…

C’est la réflexion que je me suis faite aussi. J’espère qu’ils vont se prendre les pieds ds le tapis à force de trop jouer à leurs jeux politiques à la c…..

Comme Trump. Je me souviens avec délectation de la stupeur des journaleux français quand ils ont vu Trump sortir vainqueur. La gueule de bois générale était un régal à regarder.

oui c’est presque l’Ancien Régime mais mâtiné de socialisme fou (un comble) qui permet à toute une caste de glander et de faire tourner à fond la carte vitale et les assedics. On est dans la situation ubuesque où il devenu fâcheux de travailler, parce qu’on gagne bien plus à ne rien branler . L’état encourage cet état de fait, l’électorat est captif et très con et très feignant. Comme un enfant gâté, on lui serine depuis 40 ans qu’il a tous les « droits », ça commence dans la cour de la maternelle. Quand vous dites à un boutonneux que vous avez dû travailler chez les maraîchers pour payer votre permis et votre bagnole, ils vous regardent comme si vous étiez un trisolarien (pour les adeptes de SF, voir Liu Xicin « le problème à 3 corps »)

Liu Cixin, j’apprécie la référence ^^

Mais les trisolariens ce sont eux, nous on est des terriens normaux.

Les trisolariens nous traitent de vermine’ ils ne sont pas loin de la verite

La démesure dans le fait de chercher à tout prix à légiferer au moyen d’une pléthore de mesurettes ineptes s’apparente à du déconstructivisme frénétique pour montrer qu’on agit, qu’importe le gaspillage de temps et d’argent pour ce faire.

Un état digne de ce nom s’occupe d’abord et avant tout de ce pourquoi il existe: arbitrer.

Lorsque l’industrie le commerce et l’artisanat, le monde paysan et tous les services seront florissants il sera beaucoup plus facile d’établir un système de retraite digne de ce nom et approchant autant que possible la loyauté dont sont parfaitement dépourvus nos édiles félons et syndicats dévoyés.

Si le chômage était moins élevé, le problème des retraites serait moins prégnant.

Et vice-versa.

Être ou ne pas être, telle est la question sinusoïdale de l’anachorète hypocondriaque….

Ce texte ne m’est pas inconnu !

Il faut éradiquer les tentacules de la déréliction

Et tout deviendra clair

Foutaise, même avec un taux d’emplois égal à celui du Royaume-Uni à savoir 76% la France (avec un piètre 65%) aurait 5 millions de personnes en plus occupant un emploi, même en supposant que la totalité de ces emplois soient dans le secteur privé ça nous ferait 25M de cotisants pour 16.2M de retraités soit 1.54 cotisant du secteur privé par retraité.

fr.tradingeconomics.com/france/employment-rate

fr.tradingeconomics.com/united-kingdom/employment-rate

« moins prégnant »

C’est à dire que la marmite arriverait moins vite à ébullition.

Avec des si, Paris est mis en bouteille en moins de deux…

Les syndicats marxistes qui défendent l’état providence de Petain, je me marre.

J. F. Revel avait raison : le communisme est réactionnaire.

A propos du montant de la retraite des enseignants qui est calculée sur la moyenne des 6 derniers mois de carrière et qui devrait être calculée sur la moyenne des 25 meilleures années,

Un enseignant à la vocation tardive sur TF1 qui déclare en colère, » j’aurai moins de 1000 euros par mois »..

Forcément , on sait tous qu’il existe à l’Education Nationale des soixante-huitards qui ont glandé tels des feignasses entre l’age de 18 ans et l’age de 40 ans , puis passant un concours, ils sont rentrés à l’Ed Nat tardivement mais en sachant que la retraite serait avantageuse car calculée sur les 6 derniers mois. Ces gugusses se considèrent « niqués » par les nouvelles règles.Ils voulaient se faire payer une retraite confortable par les autres. Ils n’auront rien !

Les mêmes gonzes viennent dire ensuite que l’école et gratuite.

Avec un an de congés pour trois ans de « travail », ils osent se plaindre.

Et encore, tu as les rattrapages de carrière (mais c’est de l’arnaque, tu perds des années), et les bonus avec les diplômes (le doctorat, c’est + 300 dès le premier échelon).

Par contre, tu as les décotes publiques et privées pour les années auxquelles dans tu n’as cotisé dans l’un ou l’autre régime.

Par exemple, tu bosses de 25 à 40 ans dans le privé, et de 40 à 60 dans le public, tu prend 20 de décote du privé, et 20 ans de décote du public.

HS: Je t’ai répondu, j’avais point vu ton email…

Quand j’expose autour de moi ma conception de la retraite : en gros, tu te démerde avec ton pognon pour te faire un pécule et tu pars quand tu veux ou peux, je suis amusé des réactions effarées de mes interlocuteurs…

Pourtant le résultat du système est devant eux : une bouse fumante ; mais non ils préfèrent croire qu’elle peut être démerdée…

Toutes classes sociales confondues d’ailleurs, je ne vis que 20 pour cent des gens souhaitant être libres.

Les autres veulent tous des maîtres pas trop méchants.

20% ? C’est déjà honorable.

Ils espèrent peut être sauver les meubles, vu ce qu’ils ont déjà cotisé ???

Tu peux difficilement gérer ta propre retraite toi-même. Supposons que tu arrêtes de travailler à 65 ans. Moi, par exemple, j’ai ma mère qui est encore vivante et qui a 94 ans. Elle est en EHPAD et doit payer 2400 euros par mois !

Avec les progrès de la médecine, tu peux prévoir d’avoir à gérer une fin de vie (sans salaire) de 30 années. Si tu veux vivre assez correctement et non pas vivoter, il te faudra un revenu mensuel de 2000 euros. Pour 30 ans ça veut dire un pécule d’économies 30 X 12 X 2000 soit 720 000 euros d’économies ! ! !

C’est excessivement difficile de pouvoir accumuler une tel montant d’économies lorsque tu quittes le monde du travail.

Boire ou penser à sa retraite… fallait choisir !

Pour accumuler un montant d’économies de plus de 700 000 euros permettant de s’assurer un revenu mensuel moyen de 2000 euros pendant 30 ans , il faut obligatoirement avoir pris des risques en bourse avec des produits pouvant faire perdre en capital… Un produit sans risque de perte en capital est rémunéré actuellement autour de 1%.

Et je ne parle pas, bien entendu, du type qui a facilement pu économiser en fin de carrière 700 000 euros grace à des hauts revenus salariaux , car celui là aura un train de vie et des habitudes ne lui permettant pas de vivre avec 2000 euros par mois. Pour lui 2000 euros c’est inenvisageable, c’est la misère, il aura besoin de 5000 euros !

Quant à dire 30 ans de vie sans salaire ni activité c’est trop excessif. Non , c’est la réalité des statistiques. Un très fort pourcentage de gens vivront jusqu’à plus de 90 ans, tandis qu’un très faible pourcentage pourra conserver un emploi au delà de 70 ans.

Pfff, calcul de coin de table ! dans l’immobilier par exemple, j’ai connu des biens qui valaient 500 KF dans les années 90 et qui aujourd’hui valent 500 K€ ! facteur 6.6 en 25 ans !

Ah bien sûr si on laisse les 500 KF dormir sous le matelas … après , c’est un choix.

La retraite reçue par l’amie d’une amie des caisses de retraite ne permet même pas de payer les impôts fonciers de l’immobilier. La retraite part en impôts fonciers. Merci l’état.

@ Pheldge

Oui, mais ça, c’était avant… Y’avait des coups fabuleux à faire à Paris / petite couronne en achetant jusqu’au début des années 2000.

Maintenant, entre la dégradation de la qualité de vie à Paris, l’encadrement des loyers, les rats (à 2 et 4 pattes), Hidalgogole, le prix du m2 faramineux sachant que les arbres ne montent pas jusqu’au ciel, je miserai plus dessus.

Pour les autres coins que je connais, ça semble un peu pareil :

– Saint-Brieuc se tiers-mondise à vitesse grand V, avec la joie supplémentaire d’une fiscalité locale Ubuesque

– L’Ile de Ré : Parc à bobos, les prix sont en conséquence

– Les Cévennes : peut-être encore des coups à faire, à condition de bien connaitre et d’accepter de vivre loin de tout au milieu d’une population de plus en plus « fronçaise ».

ma remarque était une réponse au défaitisme de Duval, qui en plus calculait linéairement, comme si le capital ne produisait rien. Je lui ai juste donné un exemple.

Dans l’immo, il y a des coins où le marché est dopé, la Réunion en est un : rareté du foncier, pression démographique ==> demande soutenue

immodesiles.fr/le-marche-immobilier-de-la-reunion/p-8

Quand on fait le calcul, ça donne le tournis: j’ai l’exemple d’une personne récemment décédée à l’âge vénérable de 94 ans.

En retraite depuis ses 60 ans, ancien cadre sup’ avec une retraite mensuelle de…6000 €, à celà, on rajoute une complémentaire. ça fait un paquet de brouzoufs.

En Espagne, le montant maxi, c’est 2000 € par répartition et tu complètes le reste avec une capitalisation déductible fiscalement. Mais le gouvernement ibérique , dans son immense bontée, taxe un max si on choisit lors de sa retraite, le capital au lieu d’une rente, ce qui décourage certains.

C’est bien connu, l’ibère est rude.

C’est pour cela qu’on préfère l’Ibère à Sion. 😀

@douar 10 décembre 2019, 15 h 08 min

« avec une retraite mensuelle de…6000 € »

Petit joueur!

demande un peu à Giscard ce qu’il a coûté et ce qu’il continue de coûter

et Sarko?

et Hollande?

Alouette?

et Micron quand il y sera…

lui à coup sûr va faire sauter les compteurs vu qu’il vient tout juste de quitter le sein de sa ̶G̶r̶a̶n̶d̶-mère.

Avec 500.000€ d’immobilier, vous avez DÉJÀ 2000€ de loyers.

Sinon, les fonds de retraite font facilement du 7% par an.

Ca, c’était avant. Maintenant les socialos introduisent une limitation des loyers partout où les loyers augmentent et les citoyens victimes ne peuvent plus payer.

Entre les taux négatifs, la limitation des loyers et je ne sais pas ce qu’ils vont inventer encore, ils vont finir par avoir la peau du capital, tout va s’écrouler.

Quand on n’a pas 500 000€ d’immobilier, et seulement quelques économies, on investit dans quel fonds de retraite ? Je demande, c’est pour un ami 🙂

Les fonds de retraite ici, je ne le sens pas…

J’étais – et je suis – plus en adéquation avec la méthode Nemrod, voir ci-dessus, ce jour, 11h46’.

À l’étranger, dans des pays plus en ligne, économiquement parlant, pourquoi pas.

Sinon, avec un petit pécule, essayer une bonne fraction dans les MP (achat ailleurs qu’ici…), le jaune surtout, sans penser à d’éventuelles plus-values, mais plutôt à protéger la partie investie dudit capital.

… Et ne pas aller coller les MP au fonds d’un coffre de banque, n’est-ce pas…

MP ? comme les MaPoléons, ces pièces en or ? ou plutôt comme « message personnel » ?

Matières Premières

@Opale 10 décembre 2019, 17 h 49 min

Si jeune et déjà obnubilée par la retraite?

L’attente risque d’être longue… :o)))

Les matières premières étaient intéressantes il y a encore quelques années, là, je ne saurais le dire, j’ai « largement lâché l’affaire »;

bon, MP, Pheldge a en partie raflé la mise avec les MaPoléones, car je voulais parler des métaux précieux;

sladi, je ne conseillerais pas les naps comme achat de pièces de MP, ou alors, si cela vous fait plaisir, pourquoi pas.

«… là, je ne saurais le dire,… »

Personne ne sait le dire, on ne le sait qu’après.

Quand j’étais en Australie, j’avais acheté un lingot d’argent à 5$ (un peu moins cher que dans le commerce car direct à la mine vu que j’y travaillais), j’ai revendu à 20.

J’aurais su le dire, j’en aurais acheté un container !

Quadrupler la mise, c’est du tout bon! Effectivement, regrets ressassés ensuite, avec le sempiternel et inadapté « si j’avais su »…

Et pour l’argent métal, le souci est que cela pèse et prends vachement du volume, par rapport à la même somme investie en jaune;

« je ne saurais le dire »:

Sam, je voulais indiquer que lorsque nous suivons un truc depuis des mois, nous sommes plus à même de sentir le marché et de prendre des décisions, que lorsque nous sommes à l’écart dudit truc;

après, d’accord, les investissements, rien n’est généralement prévisible à l’avance…

Je m’inquiète d’avance, ai-je tort ? Je suis encore dans la tranche où je peux me permettre de n’être point résignée 😀

Parce que selon Mr E. Baer* (*le nom a été changé) je vais avoir droit aux deux systèmes de retraite combinés, il ne me tarde pas du tout de voir le résultat !!

@ Opale

Le premier truc, c’est d’être propriétaire de sa résidence principale.

Après, comme beaucoup l’on souligné plus haut, le choix n’est pas glorieux :

– l’immobilier, ça eût payé… Rendements merdiques + prix élevés + risques politiques (au moins à Paris + R.P., je connais pas la situation dans le sud) = non, pour moi. A regarder : investir dans la maison de retraite ? Secteur d’avenir…

– Assurances vie : pas confiance

– Produits à capital garanti ou « protégé » : 1%, au mieux (cà dire avant fiscalité) comme souligné par duval ci dessus;

– Produits boursiers plus sexy, genre produits dérivés : ticket d’entrée à 100k€, en pratique beaucoup plus pour répartir les risques. Rendements pas terribles en ce moment (4/5%)

– reste le lingot, mais l’Or a beaucoup grimpé… il aurait fallu acheter y’a 2 ans.

Reste le « sugar daddy » ou la « sugar mommy », exemple donné par notre Très Cher Président 😉

Tu fais du cuivre, comme feu mon grand père, sauf qu’aujoyrd’hui il y a les roms (quant même, le vieux a bossé depuis ses 16 ans pour finir à 400 euros par mois).

Ouep c’est pas brillant toussa…

500 000€ ? Mais oui, je vais regarder sous mon lit pour les retrouver…

@ Adolf

Avec 500 000€ d’immobilier on a un quasi-placard à balai dans Paris, à peine mieux dans les coins pas trop pourris de la R.P.

On pourra louer plutôt dans les 3000 que 2000. Mais il faudra déduire : frais d’agence, charges, fiscalité, entretien (pour 3000€, votre locataire ne changera pas ses robinets lui-même…)

Sans compter les temps d’inoccupation.

Et ça, c’est si vous êtes proprio. (pas votre banque).

Au final, une misère. J’ai déjà donné.

Sans compter qu’il faut en plus financer sa résidence principale…

euh, t’es bien optimiste : mon appart à Levallois était loué à 1500 € ce qui me laissait 1100 net et 18 K€ de travaux au départ du locataire …

Levallois… 1500€ avant ou après le petit cadeau à Balkany ?

:o)

@duval 10 décembre 2019, 14 h 36 min

« Un très fort pourcentage de gens vivront jusqu’à plus de 90 ans »

Je juge de paix est la pyramide des âges.

Il ne faut pas la confondre avec les affirmations de politiques qui se servent de cet argument pour enfumer par médias interposés.

D’autant plus que la durée de vie sous nos latitudes a la fâcheuse tendance a être aux « grands âges » corrélée aux moyens financiers.

Et comme chacun sait, les moyens financiers auront dans le futur une tendance marquée à la hausse.

D’où la solution (finale) Attali…

Oui,

Attali anagramme d’Attila…

D’ailleurs ça me fait penser que la somme indiquée n’est pas loin de ce que met un fumeur dans son addiction…

7*360*40= 100k

Reload et actualise !

Euh… à 58 ans il est donc mort… bah plus de souci de retraite !

Next !

Ok, disons qu’il commence à 15 ans (je suis optimiste) et s’arrête de travailler à 67 ans.

52*360*7 = 131k.

Va falloir en fumer des paquets chaque jour pour arriver à 700k =)

Ca fait quand même une sacré somme.

Actualise p’tain !

Placement de 300€ (10 balles par jour) pendant 52 ans à 3% = 443’798€

Yess Sam. Et avec 440k€, tu te sors une rente de 1200€ mensuelle sur 30 ans, que tu peux revaloriser à hauteur de la rémunération de ton capital restant dû, soit +3%/an si tu as du 3%.

1855.06€ mensuel avec actualisation du capital à partir du moment où on tape dedans

(à confirmer vu que j’ai simulé hi hi avec un crédit de 440’000 sur 30 ans, ça me semble correct comme calcul)

Ok Sam pour ton crédit, ce qui veut dire que tu récupères 1855,06€ tous les mois mais sans revalo, ou alors ma solution de rente qui démarre à 1200€ mais qui suit ton rendement, elle atterrit à presque 3000€ à 30 ans.

Ah bah oui, j’avais pas pensé à la revalorisation sur les 30 ans de retraite… hi hi

Euh… 9h44… c’est ça le télétravail par internet ?

Hi hi… heure de consultante manager à 2500€ la journée, attends la facture arrive ! 😉

Télétravail mon œil oui ! on tire sa flemme tranquille devant son ordi avec une fenêtre sur X-Hamster, et une autre sur tukiff 😉

Ok, maintenant, faudrait juste m’indiquer le placement à 3% garanti. Et je souscris !

Le problème c’est que tu veux du garanti… alors qu’en fait, comme dans tout placement, il faut diversifier… l’état vous va si bien…

l’état vous va si bien…

Tu n’es pas mûr pour ça… en fait prends des obligations d’état… c’est garanti

euh 2400EUR/mois / 7 EUR / 30 jours = 11,4 paquets par jour, pas sûr qui va arriver aux 30 ans de retraites.

Hi hi problème réglé…

Sinon 3 paquets à 10 balles pendant 70 ans = 766K… ou un peu moins de cigarettes, un peu plus d’alcool ou de beuh…

Bah déjà, si on prévoit 30 ans de retraite, faudrait peut-être pas arrêter de travailler à 60 !

Pas un système ne résiste à 30 ans de retraite pour 40 ans de cotisation !

Vous serez bienvenus de ne pas venir me parler d’espérance de vie en bonne santé, car 9 retraités sur 10 n’ont aucun souci pour voyager hum…

Et trouver du travail a 65 ans ça se fait comment ?

Amusant, je lisais des articles sur les affreux turbo-libéraux américains qui obligent les vieux de 70-75 ans à travailler encore, car leur retraite était insuffisante 🙂

C’est possible que le problème soit ailleurs 😉

On peut vouloir les obliger mais si personne ne leur donne de travail, ça va être compliqué

Bingo !

Bah si personne ne leur donne du travail, ils ont qu’à devenir auto entrepreneur… mieux vaut tard que jamais hi hi

Les américains ont consommé leur retraite étant jeune ou ont mal investi.

Je confirme, la plupart des touristes français au Pérou ont largement passé la soixantaine !

Ah, ils sniffent de la coupée alors ?

Ils boivent du mate de coca pour ne pas clamser avec l’altitude

Pauvres retraités, ils ne vont plus pouvoir voyager ou se payer de belles voitures neuves.

Une mienne collègue à fait cinq ans de plus, vient de prendre sa retraite et se voit déjà amputée de 100 euros de pension. Entre temps, elle a voté pour le pederaste de l’Elysee.

Normalement, avec un placement, c’est pas comme ça qu’on calcule, car rendement supérieur à zéro (même à la retraite).

Oui mais bon… là faut qu’il reprenne ses études !

Tous les éléments de calcul sont d’ailleurs sur le Net… somme épargnée par mois, durée, taux,… et finalement quel montant mensuel on souhaite se verser et pendant combien de temps…

Normalement, la retraite est composé des revenus du capital, donc des intérêt.

Pour 2000 € par mois, soit 24000 par ans, il faut donc un capital accumulé de :

avec des taux moyens de 5 % (moyenne historique), 480 000 €

avec des taux moyens de 1 % (merci le QE), 2 400 000 €

Or les intérêts composés augmentent l’effet cumulatif tout au long de la durée de cotisation.

Si on considère une durée de cotisation de 40 ans, on prend l’hypothèse simplificatrice que tout se passe comme si le capital est déposé en bloc à mi-parcours.

Avec 5% de taux moyen, le capital est multiplié par 1,05^20 soit 2,65

avec 1%, 1,01^20 = 1,22

Donc avec des taux moyen de 5%, pour une rente de 2000€ mensuel, il faut économiser 480 000 / 2,65 = 181132 € soit 377 € par mois pendant 40 ans. C’est très abordable.

Avec des taux à 1%, 24000000/1,22 = 1 967 213 sont à économiser, soit 4098 € mensuel sur 40 ans. C’est réserver à une élite restreinte.

conclusion : pour essayer de sauver la répartition en finançant les déficits publics par le QE, on tue la capitalisation.

Ah… le jour de la retraite tu retires tout et tu y mets sous le matelas pendant 30 ans ?

Non, je vis des intérêts.

Juste pour info, même le clampin moyen finance une baraque de 300KE sur 20 ans… avec les intérêts… et il arriverait pas une fois le crédit fini à mettre juste ses 300KE dans un plan d’épargne retraite…

J’ai l’impression que vous partez du principe que celui qui veut 2KE de retraite par mois est smicard pendant sa vie pro.

Tu lis trop vite…

je précise, 377€ par mois, c’est très abordable. (hypothèse taux à 5 %)

C’est dans l’hypothèse des taux à 1%, où l’épargne retraite doit être de 4000 € mensuelle où il y a problème.

La baisse des taux d’intérêt fait monter mécaniquement le montant du capital.

Euh… tu prévois d’être immortel ? vu que tu prévois de ne vivre que des intérêts ?

Tu complexifies le sujet et en donne une mauvaise vision et c’est contreproductif dans le débat.

MDR… un capital qui te permets de vivre 100 ans de plus… un peu de sérieux stp…

Ben si, je voudrais avoir la possibilité de me gérer moi même.

Sur toute ma carrière je vais me faire pomper à peu près ce que vous dites…

Si je clabote avant l’age en question, ce qui est plus fréquent que vous le penser, mes enfants auront nada…alors que si je l’avais épargné, il leur en reviendrait une part….qui pourrait les aider à prendre en charge leur vieille mère par exemple, plutôt que de cotiser pour la mère du voisin.

Des petits paramètres à prendre en compte tout de même…non ?

Et puis si je n’ai pas envie de finir en EHPAD et qu’un dernier bain de minuit à 85 piges après avoir claquer mon oseille finit par clore le bal…qui ça dérange ?

Là encore il faudrait décider à ma place ,

Nous n’avons vraiment pas du tout la même conception de l’existence.

C’était pour Duval

Bien vu le coup d’avoir quelque chose à transmettre si tu claques avant…

Du moins c’est pas spécialement pour transmettre déjà, c’est juste de ne pas s’être cassé le cul pour rien… euh pour les autres…

je suis amusé des réactions effarées de mes interlocuteurs…

Ils commencent toujours par parler de l’assiette des voisins : « Mais il y en a qui ne vont pas cotiser » Bah oui, on s’en bat les couilles de ces gens là sans se rendre compte que le système actuel repose sur me même principe qu’ils dédoncent chez les autres : l’irresponsabilité. Il y en a plein qui croit qu’une enveloppe bien garnie les attend.

Au fait tu as signé un contrat pour ta retraite ? Non ? Personne ne te doit donc rien. Alors ta gueule.

Je me reconnais tout à fait dans le clampin moyen décrit plus haut, et je finance (pardon, nous finançons à deux) un appart à 200K de la région parisienne, + l’enfant, la voiture etc, et cela représente déjà une grande partie de notre budget. Si pas de cotisation retraite sur notre fiche de paye, l’équivalent irait sans doute sur un plan d’épargne retraite.

Le problème pour nous clampins moyens, c’est qu’on nous demande de changer de système en cours de route.

Et puis, une fois l’appart payé, mettre à peu près l’équivalent des mensualités de l’appart dans un plan d’épargne retraite, cela suffira-t-il à nous assurer une retraite raisonnable ? J’entends par là, environ 1200€/1300€ par mois ?

Une clampine moyenne de ma connaissance, ex-coiffeuse, tourne à 900€ environ de retraite (plus tous les problèmes de santé liés à son ancienne profession, épaules fichues surtout). Si elle avait su que toutes ses primes ne compteraient jamais dans le calcul de sa retraite, elle aurait peut-être capitalisé. Mais voilà, tout comme moi, elle ne songeait pas à sa retraite en commençant à bosser, parce que, à moins d’être élevé dans une famille qui a un patrimoine à gérer et vous en parle dès votre plus jeune âge… ce qui n’est pas le cas de tout le monde en France… eh bien vous ne pensez pas trop à ça autour de la vingtaine, il faut bien le dire.

1200€ par mois, à 3% pendant 20 ans, ça représente 392 225 euros en fin de période. Avec ça, on peut tenir plus de 10 ans en bouffant le capital à hauteur de 3000€ net par mois.

@ Duval : quarantenaire, en ce qui me concerne.

J’ai dit « retraite à 65 ans » sans me référer à autre chose qu’à une représentation personnelle de mon avenir vers l’âge de 25 ans, représentation qui a eu le temps de changer depuis, qui change de toute façon de par la nécessité des choses.

Mon souhait est d’avoir à terme ma propre affaire pour m’organiser comme je veux.

Et de toute façon je ne finirai pas en ehpad. Mes parents sont tous les deux morts à la maison, je compte bien faire de même, quitte à choisir toute seule ma porte de sortie le moment venu.

Et, oui, je vais prendre le train de la capitalisation en cours de route. L’appart sera payé l’année où ma gosse atteindra sa majorité, à ce moment-là je m’y mettrai, mais ça me paraît difficile d’ici-là : on n’a pas le droit de cumuler des boulots, sans cela je ferais d’ores et déjà autre chose en plus.

Oui, mais ce calcul est très théorique car payer des études correctes à ses enfants, les établir et être là en cas de coup dur ça a aussi un sacré coût qui contrarie sérieusement les économies planifiées.

La retraite par répartition, surtout avec la pyramide des âges et l’état de l’économie françaises, est un pure système Ponzi. Ne comptez pas avoir plus que pour vous acheter des baguettes dans 20 ans.

Le souci, ce n’est pas que vous n’avez pas su prendre la bonne décision, c’est qu’on vous a pas laissé le choix.

Du coup, « en cours de route » c’est beaucoup mieux que rien du tout.

À la louche, en ayant commencé à bosser véritablement à 25 ans (je ne compte pas les petits boulots d’avant), je pensais partir en retraite à 65, et sans que je me sois jamais intéressée à la chose, j’aurais dit à la louche que ma retraite avoisinerait les 1400/1500€, ce qui ne me semble pas délirant après 40 ans de boulot.

Apparemment je vivais à Bisounousland.

Si c’était à refaire et si on m’avait donné donné le choix et informée (qui s’informe sur les retraites pendant ses études, franchement, à part les étudiants en économie et les fils de bonne famille ?) j’aurais pris une retraite par capitalisation, pour pouvoir m’organiser selon mon gré.

Dans l’état actuel des choses, je me réjouis juste du fait qu’on meurt tôt dans ma famille. D’ailleurs, l’intérêt de vivre après 75 ans, je vous le demande !!! Vous me faites peur avec vos espérances de vie à 90 ans, pour moi c’est un pur cauchemar !!!

Vous n’avez pas pris en compte ce que l’avenir nous offre en terme de perspectives de vie à 70 ou 80 ans dans 20, 30 ou 40 ans… Je doute qu’une personne âgée de 70 ans dans 30 ou 50 ans soit gérée de la même façon qu’actuellement.

Perso je ne prévois pas de jamais « prendre ma retraite », et plus ça va, plus ce concept me paraît étranger. Je prévois plutôt de continuer de travailler pour acquérir toujours plus d’autonomie, en particulier vis-à-vis de l’état. A 60 ans j’aurai très probablement mon cabinet, ma pratique libérale, je fixerai moi-même mes horaires et ma charge de travail en fonction de mon énergie et mes envies.

Je ne prévois pas plus d’acheter de maison, et je consacre l’argent que je ne dépense pas à perte dans l’entretien, les taxes foncières et tout le tralalère à des placements qui me rapporteront à long terme. Posséder une maison n’est pas pour moi un bon investissement, et pas vraiment une sécurité.

Les trentenaires qui pensent que si l’on arrête de travailler à 65 ans, un pactole en capital permettant de bien vivre pendant 10 ans est suffisant.

Ces gens ignorent que lorsqu’ils auront atteint l’age de la retraite, ils auront pour la très grande majorité une espérance de vie d’au moins 25 ans soit minimum 90 ans.