J’en avais déjà un peu parlé dans un précédent article ainsi que d’autres auteurs sur Contrepoints, l’immobilier est sur le point de faire un grand bond en avant grâce aux (ex)actions de Cécile Duflot dans le domaine, bond dont l’actualité montre qu’il risque d’être agité et plutôt vers le bas…

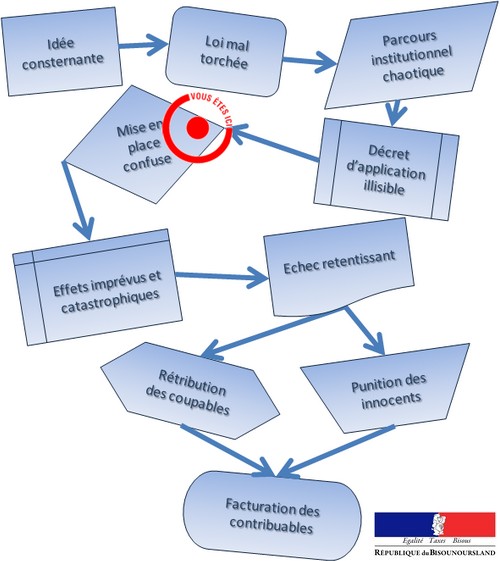

En effet, la presse revient actuellement sur le dernier décret fixant les plafonds de loyer et de ressources pris en compte dans le dispositif Duflot, plafonds qui permettent de faire d’intéressants petits calculs afin de se faire une idée de la rentabilité d’un tel investissement. Comme on pouvait s’y attendre dans ce genre de lois, la ministre a opté pour une nouvelle usine à gaz de complexité, après un parcours de la loi particulièrement épique et résumé dans ce petit schéma mis à jour :

Le Monde s’en tire tant bien que mal dans le défrichage des modalités touffues du dispositif, mais force est de constater que ce n’est ni simple ni franchement clair. On notera au passage que, comme pour les précédents dispositifs, les avantages fiscaux imposent de trouver un ou plusieurs locataires pour les biens immobiliers concernés, sachant qu’ils doivent respecter un plafond de ressources, calculé sur le revenu fiscal de référence de l’antépénultième année. Bien sûr, pour ajouter de la clarté sur de la transparence et de la simplicité sur l’aisance, les plafonds de revenu des locataires sont variables selon le nombre de personnes qui composent le foyer et la zone géographique où est situé le logement. Enfin, les réductions d’impôts obtenues dans ce cadre sont de toute façon plafonnées (à 10 000 euros pour 2013, par exemple). Il manque l’âge du capitaine, mais c’est un oubli que Bercy va probablement combler. On comprend donc qu’en terme d’optimisation fiscale, la fuite l’exil l’expatriation aller voir ailleurs n’est pas forcément une mauvaise pioche.

Dès lors, la brave ministre en charge des logements, des SDF et de trouver des locaux pour Europe-Ecologie Les Verts et des aménagements zurbains peut bien enfiler tous les casques de chantier à la portée de sa main, elle n’arrivera pas à faire repartir la bulle immobilière que Sarkozy et son gouvernement, en 2009, avaient regonflée à grand coup d’aides et d’argent public. Elle préférera occuper les esprits avec la belle incohérence de son comportement brouillon en adulant d’un côté les « réquisitions » de bâtiments privés par des associations festives et citoyennes et en faisant expulser manu militari d’un autre côté les mêmes associations qui ont eu le toupet d’occuper des bâtiments publics. On a la solidarité qu’on peut, hein, Cécile ?

Et pendant qu’elle merdouille, de plus en plus d’acteurs sentent confusément que les prix sont montés trop haut ; non pas dans l’absolu, mais bien trop haut pour la capacité réelle d’endettement et de travail des Français. Les agences immobilières toussent un peu : comme je l’avais noté il y a quelques jours, certaines incitent publiquement les vendeurs à baisser leurs prix. Les notaires, de leur côté, avancent prudemment dans le terrain ô combien glissant de l’acceptation d’une forte baisse en volume dans l’ancien (on se demande au passage comment une forte baisse des volumes pourrait ne pas s’accompagner dans les prochains mois d’une solide baisse des prix, mais baste, passons).

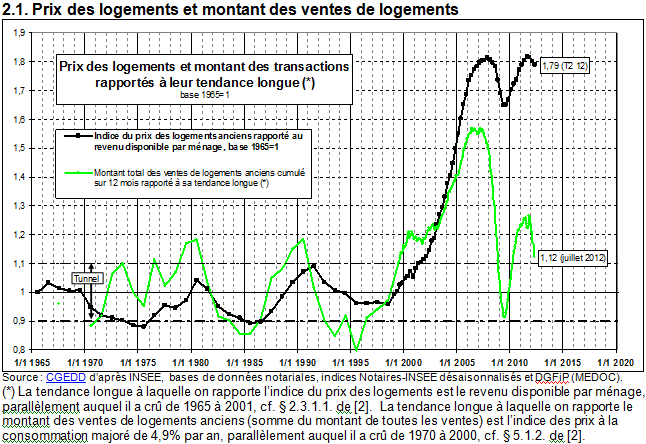

Et si l’on regarde les jolies courbes que fournit Friggit, on obtient ceci, qui traduit assez bien la situation actuelle :

Situation actuelle qui peut se résumer, du point de vue de l’acheteur, par un mot simple : attentisme et déflation.

Attentisme d’autant plus fort que la loi Duflot est un marigot de contraintes et d’exceptions qui restreint d’autant son application. Et pendant que la ministre trottine dans son parcours institutionnel foutraque, l’État continue sa délicate broderie de taxes et de ponctions diverses en projetant d’alourdir la taxe d’habitation, et en l’assujettissant aux revenus, institutionnalisant ainsi le fait que les « prestations » d’une mairie (qui justifient la taxe en question) dépendront du niveau de vie de l’administré. Que voilà une idée géniale ! Nous avions le propriétaire vu comme un salaud de bourgeois nanti ; nous aurons bientôt le salaud de locataire auquel il faut faire lourdement payer son droit d’habiter quelque part, avec en plus des services municipaux à plusieurs vitesses (si l’on veut être logique). Belle mentalité, finalement.

L’issue, on la connaît même si beaucoup refusent encore de la voir en face : l’État a tellement manipulé le marché immobilier qu’il a gonflé une bulle monstrueuse que plus personne ne peut cacher. À ces manipulations grossières, il ajoute à présent l’instabilité fiscale qui a toujours conduit aux pires résultats. Les prix devront donc tomber, plus ou moins vite. Ceci donne d’ailleurs lieu à des collisions d’articles particulièrement amusantes dans une presse qui a bien du mal à choisir son camp (celui de ceux qui voient une baisse et celui de ceux qui n’imaginent pas que l’immobilier puisse baisser un jour) :

Ces collisions permettent au passage d’illustrer assez bien les deux faces d’un même marché : celui des vendeurs (qui ont intérêt aux prix qui grimpent) et celui des acheteurs (exsangues et qui ont intérêt aux prix qui baissent), avec la mise en exergue de l’État, au milieu, qui, essentiellement avec l’argent des deux parties en présence, s’évertue à faire perdurer cette situation ridicule aux dépends de tous ; en effet, combien de milliards d’euros auront été investis dans des habitations en carton-pâte ? Combien de capital aura été cramé en logements vides dans des champs déclarés « zone constructible » pour quelque pot de vin discret ? Combien de familles seront, suite au dégonflement, en negative equity (autrement dit, obligées de rembourser un logement dont la valeur réelle sera très inférieure à ce qui leur reste à payer à la banque) ? Combien d’agences immobilières devront fermer ? Combien d’entreprises de construction, créées pour répondre à une demande artificiellement gonflée, seront sur la paille ? Combien de pertes, combien de catastrophes individuelles, familiales, régionales ou nationales pour avoir réclamé, tant et si bien que l’Etat intervienne massivement dans ce domaine depuis tant d’années ?

Mais rassurez-vous : lorsque les chiffres de cette facture là seront disponibles, vous pouvez être certains que les populistes et les démagos crieront haro sur le baudet libéral, et accuseront les spéculateurs, les agents immobiliers, les riches propriétaires ou les banques de la déconfiture générale tout en réclament une dose d’État supplémentaire qu’ils obtiendront probablement.

L’immobilier traduit assez bien la confiance que les individus peuvent avoir dans l’avenir puisque c’est un domaine où l’on doit se projeter plusieurs années dans le futur ; avec l’accumulation actuelle de nouvelles au goût douteux, avec le message sans ambiguïté lancé par Hollande et sa clique à tous les propriétaires (et aspirants propriétaires) de France, au point d’en faire fuir de plus en plus, avec l’instabilité fiscale devenue systématique, on ne peut arriver qu’à une seule conclusion : ce pays est foutu.

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

Juste !

On pourrait rajouter combien d’années perdues par des créateurs d’entreprises obligés de payer le prix fort en achat ou en loyers ? Un racket inflationniste produit par la collusion entre banques et états prétendant détenir un monopole sur l’instrument universel d’échange.

Tout est monétaire.

Combien de générations perdues ?

Les hommes du présent ont-ils le droit moral de vivre sur le dos des hommes qui naissent et croissent après eux ?

Quel genre de génération prend ainsi ses prochains pour esclaves ?

Très juste!

A l’instar du taux d’endettement pour l’accession à la propriété, elle aurait du inclure un plafond maximum de 30% des revenus du locataire.

Entièrement d’accord avec votre concluision.

Deux petites remarques :

– Sur les mairies, ce ne sont pas tant les prestations qui différeraient d’un administé à l’autre (c’est déjà le cas dans une multitude de domaines), que le prix à payer pour se les voir imposées (c’est le cas de le dire). Ce qui me semble encore plus inique.

– N’y aurait-il pas une inversion entre acheteurs et vendeurs dans le dernier paragraphe pour ce qui concerne leurs intérêts respectifs?

Bonjour cher H16, n’y a-t-il pas une inversion dans la phrase suivante ?

« celui des acheteurs (qui ont intérêt aux prix qui grimpent) et celui des vendeurs (exsangues et qui ont intérêt aux prix qui baissent) »

Ce seraient plutôt les acheteurs qui sont friands de prix bas et les vendeurs de prix croissants il me semble.

Merci pour l’article, comme toujours très intéressant!

Oui, effectivement, je corrige.

Les primo accédants, pour être plus précis. Pour les propriétaires voulant changer de logement, l’opération est assez neutre: ce qu’il perde à l’achat est compensé par l’augmentation de la valeur de la résidence qu’ils doivent vendre.

Non. Il y a l’éventuel coût du crédit relai, voire les difficultés de dernière minute lorsque le bien qui se vend et celui qui s’achète ne sont pas synchrones. Il y a le risque de perte sur l’une ou l’autre transaction. Etc… L’opération est parfois neutre, tout au plus. Et actuellement, le risque est qu’elle soit perdante.

@Matéo et @h16 : pour les propriétaires voulant changer de logement, outre la perte potentielle sur l’une ou l’autre des transactions, un vrai (et gros) problème est la faible liquidité du marché.

Je connais autour de moi des gens installés en zone 5 à l’ouest de Paris et ça fait près de 2 ans qu’ils cherchent à vendre.

On leur annonce partout 350k pour leur maison qu’ils ont payé 270k il y a 10 ans et pourtant il sont prêts à la céder à 280-290 (ce qui est grossomodo la valeur d’achat ajustée de l’inflation INSEE)… et ils ne trouvent toujours pas.

Par contre, les biens qu’ils visent eux, sont encore à vendre « au prix fort » … et du coup ne trouvent pas preneurs non plus.

Bref : le marché est gelé et cela a un fort coût… pour tout le monde.

En fait, c’est un peu plus compliqué que cela …

Si vous vendez pour racheter un autre bien, équivalent ou plus grand, vous avez tout intérêt à ce que les prix soit bas. En effet, vos mètres carrés supplémentaires seront moins cher et les frais de notaire/mutation sont proportionnels au prix.

Les prix haut n’avantagent que ceux qui réalisent des ventes secs ou pour acheter des biens moins cher, lors d’un départ en province par exemple.

A noter que le cas des « negative equity » s’est déjà produit en France lors du krach précédent. Je connaissais quelqu’un qui en région parisienne habitait très loin de son lieu de travail et qui ne pouvait pas vendre ou déménager en louant à cause de cela …

je ne sais pas si vous connaissez, tres interessant pour voir si votre commune est correctement geree

http://www.contribuables.org/argus-des-communes/

Le journal du net n’est pas mal non plus sur le sujet

http://www.journaldunet.com/business/budget-ville

Merci pour ce lien qui confirme la triste situation de Lille quant à son endettement record du double de la moyenne. L’habitant standard (par tête) doit acquitter un remboursement annuel de dette de 162 € contre seulement 87 en moyenne nationale… et contre 31€ pour la commune de LA MADELEINE qui est limitrophe de celle de Lille.

Je vous rassure : ses bâtiments publics ont une bien meilleure tenue que dans celle de SEVRAN, en dépit de ce faible endettement…

Je recommande à tous la lecture de ce numéro de Capital où il est fait mention, entre autres choses, des capacités de gestionnaire du maire de Sevran: http://www.enquete-debat.fr/archives/excellent-dossier-dans-capital-sur-les-200-qui-bloquent-la-france-46721

Sinon, TGV du matin: 10 mn de retard pour le départ, 30 mn à l’arrivée à Paris (officiellement, un autre TGV en panne devant). Petite consolation, il avait deux minutes d’avance au retour!!!

Intéressant, mais à prendre avec des pincettes: ma commune est très bien notée, mais depuis le changement de municipalité, les frais de fonctionnement ont explosé, au détriment des investissements. Donc, aujourd’hui, notre maire se targue d’une bonne gestion, corroboré par cette note, alors que les fondements deviennent vermoulus. C’est l’équipe d’après qui se tapera le sale boulot.

Et inversement, la mienne a une sale note, alors que l’ancien maire socialiste dépensier et démago des deux dernières décennies est depuis l’année dernière au chômage technique et que c’est son premier adjoint, de droite modérée, qui a commencé les efforts de gestion. Dans les faits la ville serait plutôt un petit peu au-dessus de la moyenne.

Eh bien c’est une bonne surprise pour moi qui habite Toulouse.

D’après contribuables.org, les dépenses par habitant se situent à 1600€ contre 1800€ pour la moyenne de la strate, en diminution de 7,1% par an depuis 2008. Les prélèvements obligatoires sont de 433€ contre 551€ par habitant pour la moyenne de la strate, en diminution de 6,8% par an depuis 2008…

Les taux d’imposition sont passés de 126% en 2008 à 95% en 2011. Quant à la dette elle est de 114€ par habitant contre 1000€ pour la moyenne de la strate, en diminution de 3,4% par an depuis 2008.

Et le bilan économique de la ville semblait morose jusqu’à effectivement 2008 qui coïncide avec la tenue des élections municipales lorsque la gauche a repris la mairie à la droite qui s’en occupait depuis une trentaine d’années.

Je ne vois pas de piège donc je considère ça comme un excellent bilan pour ma part qui est à imputer en quasi-totalité à la mairie PS (et entre autres EELV et PCF), à part si bien sûr celle-ci s’amuse à trafiquer les chiffres. Je ne me considère pas comme de gauche et je ne vote jamais mais ça me donne bien envie de voter pour la liste PS aux municipales 2014, tiens. Une telle gestion des comptes et un tel effort qui a d’ailleurs porté ses fruits pour diminuer la pression fiscale ça se salue, et je dis ça sans ironie.

H16 oublie que l’Etat a intérêt à ce que les prix immobiliers soient élevés parce que les droits de mutation qui en découlent sont une composante importante des finances des collectivités locales. On parle d’un tiers de son budget recettes pour le Ville de Paris! On a donc du personnel politique qui feint de s’émouvoir, en public, des prix atteints par l’immobilier et qui tend sa sébile en privé pour récolter des droits de mutation à la hausse…. et qui fait tout par les réglementations en tous genres pour que la situation se perpétue…

Bon point. Ceci dit, comme toujours ce sont des raisonnements à courte vue. Des prix trop hauts entraînent une baisse des volumes de transactions, et donc des taxes. Le pauvre Delanoë voit sa cash cow se tarir en ce moment.

Le souci est surtout que les communes ont intégré cette hausse des recettes venant des droits de mutation comme étant une ressource pérenne. C’est assez facile car ils font leurs budget en se servant des chiffres de l’année d’avant. Donc primo, ils l’ont dépensé, mais en plus ils s’en sont servis de justification à la hausse permanentes des coûts de fonctionnement avec des embauches massives de personnels sur les 15 dernières années …

Tout à fait.

C’est aberrant de découvrir que l’Etat fixe des prix au m² pour ses droits de mutation. On se demande d’ailleurs quels sont les critères (forcément subjectifs). Ils rigidifient aussi le marché puisqu’ils ne peuvent que rendre compte du passé.

On peut aussi se poser la question de la légitimité d’une telle taxe …

Une taxe est une taxe. On peut toutes les remettre en cause mais cela ne changera pas le fond du problème. L’Etat doit bien se financer d’une manière ou une autre. Un taux fixe et bas est une manière simple de le faire de la même façon qu’une flat tax. De ce point de vue là, cette taxe n’est pas si mauvaise. Par contre, elle met bien en valeur l’abus des frais de notaire qui font l’objet d’un monopole et qui sont aussi au pourcentage par la loi pour un service qui ne dépend pas du prix du bien …

C’est son utilisation comme un revenu pérenne qui à mon avis pose le plus de problème.

Et ce qui est drôle, c’est que c’est aussi se qui sert de base à France Domaine pour évaluer les redevances locatives pour l’occupation précaire de ses propres propriétés. Comme les services fiscaux se bercent d’illusion, il devient de plus en plus compliqué de valoriser le patrimoine public en le louant lorsqu’il est vacant, d’où des ressources potentielles perdues.

Le DUFLOT ne vaut rien comme placement et ne fera pas décoller en quoi que ce soit, l’immobilier locatif. Si on prend le loyer mensuel moyen de 10,..€/m² qui est prévu pour Lille, il correspond en plein à ce que l’on constate sur place pour des appartements d’immeubles anciens rénovés mais néanmoins moins confortables que des appartements d’immeubles neufs.

Si offrir du neuf au prix de l’ancien est évidemment sympathique pour le locataire, cela l’est moins pour le bailleur…

En effet, hors amortissement fiscal partiel du prix d’achat qui n’est pas terrible en lui même, sa perspective de rentabilité brute y sera d’à peine 4% au mieux du mieux si bien que quand il aura payé ses charges de propriétaire, son impôt foncier, il n’est pas sûr qu’il y aura grand chose pour payer les intérêts de l’emprunt…

En particulier, l’impôt foncier n’est pas à sous-estimer à Lille parce que Méremptoire a un gros appétit à ce sujet pour compenser toutes les exonérations consenties aux occupants de Lille Sud qui forment les gros bataillons de ses électeurs (plus de trois mois de loyers pour l’IF est très banal à Lille…).

En cerise sur le gâteau, l’ISF peut aussi intervenir négativement…

Et en plus si tout ce qui précède ne suffit pas, il y a tout un tas de conditions attachées au locataire qui compliqueront la négociation, ce qui entraînera des délais donc des pertes de rendement.

En résumé et à moins de vouloir à toutes forces bénéficier de l’amortissement fiscal, il vaut bien mieux acheter un appartement ancien en bel état qui vous offrira le même potentiel de loyers que le Duflot pour moins cher et pour moins de complications avec le locataire, donc un bien meilleur rendement.

Personnellement, je pense que le Duflot n’est là que pour faire un écran de fumée destiné à faire croire aux gogos que l’Etat socialiste se soucie du logement locatif privé mais qu’il n’est pas destiné à fonctionner dans la réalité, hors à la marge éventuellement.

C’est tellement contraire à la pensée des socialistes de favoriser les bailleurs que le Duflot ne peut pas être utile réellement à cette fonction.

Au final, ils veulent imposer le prix des loyers par décret dans chaque zone. Encore une preuve qu’ils ne comprennent rien au mécanismes de fixation des prix. En effet, elle risque d’arriver à l’effet inverse sur les appartements non soumis aux tarifs fixés par décret. Si on ne trouve ou n’a pas droit ni un rare HLM, ni un Duflot, il faudra bien louer à prix d’or ce qui reste dans le marché libre …

J’ai lu par ailleurs que la plupart de potards de la loi en particulier les loyers seront modifiables par décret. Dans ces conditions là, il est très risqué de faire des calculs. En particulier, une mesure populaire de blocage des loyers sera facile à mettre en oeuvre même en présence d’inflation.

dans la loi duflot, c’est le volet social qui est pourri..le volet défiscalisation n’est pas si éloigné de la précédente loi scellier.

Très bon billet mais je suis quand même assez partagé sur la question.

D’un côté, on a nationalement tout ce qui permettrait de voir une baisse des prix arriver, et résumé ici, de l’autre, on assiste à un découplage des revenus de l’ensemble de la population et des biens de « première nécessité » (pétrole, matières premières, immo, etc) absolument pas aidés par l’endettement continu des états, voire les balances commerciales négatives (cf. l’intéressant billet d’Acrithène sur le sujet: http://theoreme-du-bien-etre.net/2013/01/04/prix-de-limmobilier-et-balance-courante/), et les promesses de création monétaire à gogo (avec 100% d’hausse sur l’ensemble des agrégats monétaires de la zone euro sur la période de hausse immo: http://upload.wikimedia.org/wikipedia/commons/thumb/0/0a/Euro_Money_Supply.jpg/800px-Euro_Money_Supply.jpg), sans savoir quel élément est la cause de l’autre (en revanche, il me semble que la corrélation est assez assertée).

Si jamais quelqu’un de versé sur le sujet pouvait donner une opinion rapide, il sera l’extrême bienvenu :).

Je ne me lasse pas de ce magnifique parcours d’une loi. Il fait ma joie à chaque fois qu’H16 le ressort. Merci !

Oui, il est collector !

Preuve de sa pertinence et de son actualité, les cuistres qui nous gouvernent l’ont encore mis en œuvre la nuit dernière: http://www.bfmtv.com/politique/assemblee-nationale-texte-bonus-malus-lenergie-vote-427256.html et http://www.bfmtv.com/economie/tarifs-l-energie-bonus-malus-est-retour-420356.html

où en est l’idée grandiose de faire payer aux propriétaires ayant remboursés leurs prêts , une taxe ou un impot pour les rendre plus « égaux » avec les locataires ?

Pour l’instant dans les cartons, sous blister. Espérons que ça reste ainsi.

H16 a raison.

Moiprésident lui-même serait embêté sur ce point ainsi que pas mal de ses copains, ce qui devrait aider à sa disparition sous une épaisse couche de poussière… (espérons-le)

Déjà, le simple fait d’avoir eu une telle idée donne justement une idée du niveau de c… qu’ont atteint ses concepteurs.

C’est comme ça en Belgique, quand vos crédits sont finis vous êtes taxé. C’est pour ça que nous faisons des travaux en permanence pour éviter cette taxe.

Une question en rapport avec le fait d' »alourdir la taxe d’habitation… en l’assujettissant aux revenus ».

Si effectivement on nous vend presque une QOS de la mairie à la carte selon les revenus (« des services municipaux à plusieurs vitesses (si l’on veut être logique)) »:

Un smicard de nos jours doit attendre 3 semaines pour avoir un passeport, comme tout le monde.

Avec cette loi, en toute logique encore, les bénéficiaires de 3.5k+ €/mois pourront-ils s’attendre à un délai ramené à 2 jours ?(on friserait les délais de livraison Apple…)

On en rirait presque.

Si au moins on arrivait à donner de la crédibilité à une loi « équitable » comme celle-là…

@h16

« celui des vendeurs (qui ont intérêt aux prix qui grimpent) »

Ah bon ??

Beaucoup de vendeurs se relogent dans une habitation plus luxieuse. L’ecart ne leur est donc pas favorable. Ils perdent plus en reinvestissememt qu’ils ne gagnent en lus-values.

Seriez vous satisfait de mieux revendre votre vieux tacos parce que le prix des voitures a augmenté ???

Les vendeurs qui deviennent locataires sont gagnants seulement si les prix baissent tout de suite après car ils auront fait la bonne opération au bon moment. Mais sinon c’est une perte seche tant que les prix montent (pv potentielle passant sous le nez) ou se maintiennent (versement de loyer au lieu de rebourser alors que les frais d’achat ont été payés).

Il n’y a que les vieux qui partent en maison de retraite (ou leurs héritiers) qui sont gagnants dans la hausse des prix de l’immobilier … ou ceux qui quittent la France.

Peu de gens ont en réalité à ce que les prix grimpent si vous allez au bout du raisonnement. Ce serait comme se réjouir de la hausse du prix des carottes. Ca n’a pas de sens.

« Beaucoup de vendeurs se relogent dans une habitation plus luxieuse. »

Non, pas beaucoup. Quelques uns. Le marché est de moins en moins fluide. En fait, le marché est même complètement bloqué. En revanche, il y a pas mal (et il y a toujours eu beaucoup) de vendeurs institutionnels, qui, eux, ont tout intérêt à voir les prix augmenter. Ajoutez que la France, mécaniquement, vieillit et que les héritiers ont tout intérêt aussi à voir les biens hérités prendre de la valeur pour la vente, et vous avez au final plus de gens qui vendent un bien nouvellement disponible sans racheter derrière que des vendeurs entre deux opérations.

Et évidemment, je ne me réjouis pas de la hausse des prix (calmons nous).

@ H16

> Vous avez raison à propos des institutionnels (qui d’ailleurs ont tendance à ne pas trop se repositionner).

> » (calmons nous) »

désolé je ne voulais pas paraître agressif ou impoli.

> Sinon, sur le tunnel de Friggit que vous mentionnez (un fonctionnaire payé .. l’Etat au passage 🙂 , je pense qu’il vaut mieux éviter de trop s’y référer :

Quid avant 1965 ? Est-ce le début de l’Ere de l’Immobilier et avant rien ??

Vous avez souvent critiqué les journalistes pour le manque de recul (et vous avez raison). Trouvez vous que 50 ans de recul (même pas la vie d’un homme) permettent de faire une vraie étude les prix ?

Jettez un oeil sur les prix au 19ème siècle fournis par ce même Friggit. (http://www.objectifeco.com/images/clusters/71/friggit.PNG)

Clairement, la période 1965-2000 n’est pas particulièrement pertinente. Si je regarde le tableau, j’en viendrais même à dire « Si vous voulez des prix en baisse, donnez moi une bonne guerre ».

Il est également interressant d’observer ce qu’il se passe autour de la crise de 1929.

Je suis d’accord pour dire que l’étude mériterait d’être plus longue, mais le constat (indépendant du tunnel) qui consiste à dire que les prix ont augmenté, en période de paix, bien au-delà de la capacité d’endettement du ménage français est exact (fonctionnaire payé par l’état ou pas 😉 ). Oublions le tunnel, il reste des prix qui ont grimpé subitement et un marché à présent totalement bloqué, une amorce de baisse et d’autres pays qui ont dévissé de 50%. Je ne crois pas à une exception française, et en tire donc une conclusion évidente : cela va décrocher, sévèrement. Je ne sais pas quand, mais cette « prédiction » semble raisonnable.

indice : Les taux bancaires 😉

Sur le constat que c’est devenu trop cher pour le ménage français, oui. Sur la baisse probable, oui aussi. C’est sur l’ampleur et le timing où j’ai des doutes et donc pas de certitudes comme vous. Je considère concevable que des biens devenus prisés soient chers. Donc normal aussi que des biens d’exception dans une economie mondialisée soient intouchables pour le ménage français même upper class dès lors que ça correspond à une réalité financiere(je considère que c’est le cas à Londres ou NYC par exemple, donc Paris pourquoi pas). Pour moi le debat est peut-être là. En attendant, qui vivra verra !

ont en réalité > ont intérêt en réalité

Depuis la loi Quillot de 1981, qui a carrément donné plus de pouvoirs aux locataires qu’aux propriétaires, ils ont complément dérégulé le marché immobilier. Certes ses courbes sont moins rapides que celles de la bourse, mais elles obéissent aux mêmes règles de l’offre et la demande.

La loi S.R.U, a part donner plus de pouvoir, il était temps aux syndics de copropriétés, est une autre aberration sans nom, mais c’est vrai, qu’après est venue Duflot ! pour finir de démolir le peu qui tenait debout, car cette femme, (du moins je suppose ?) est la meilleure dans le pire.

Quand on voit les prix qui dégringolent aux USA, en Espagne, en Grèce, Portugal, et dans bien d’autres coins très sympas à travers l’Europe et le monde, où il fait bon vivre, et que les français rêvent toujours de passer leurs retraites dans le sud, à des prix déments, surfaits, assortis d’ impôts confiscatoires, bien fait pour eux.

Quand on crache en l’air, il n’est pas rare que cela retombe dessus, mais de là à se plaindre après, c’est peut-être trop ?

A noter au passage, l’exclusion des expulsions en période hivernale ( du premier novembre au 15 mars) typiquement étatique française, appliquée dans les DOM, au climat clément toute l’année, et même mieux, correspondant à une période ‘’ d’été ‘’ pour certains. Que c’est beau la France, comme disait déjà Clemenceau : ‘’ On plante des fonctionnaires pour ne récolter que des impôts’’ ou des absurdités, qui prouvent leur inutilités.

Mieux, toujours mieux ! les lois européennes obligent à reloger les expulsés ! Surtout s’ils sont étrangers en situation irrégulière bien sûr, sans parler de certains maires PCF, comme par hasard, qui eux refusent toutes expulsions.

Cela n’empêche pas certains français, investisseurs franchouillards, vous affirmer régulièrement l’air péremptoire que rien ne vaut la pierre !! allez-y les bourrins, c’est vrai qu’aucun professionnel n’a jamais eu dans son bureau des investisseurs en dépression et en graves difficultés car leurs crédits couraient toujours !!! cela n’arrive qu’aux autres !

@ Ron Paul.

A vous lire directement, êtes-vous bien sûr que depuis la loi Quilliot, l’Etat ait dérégulé le marché immobilier locatif ?

Moi, j’y avais plutôt remarqué un premier alourdissement des contraintes qui, heureusement (façon de parler) n’avait jamais complètement abouti parce que certaines dispositions ubuesques n’avaient jamais été mises en place concrètement.

Ensuite, la loi de Juillet 89 en a remis une couche avec un bon paquet d’ajustements ultérieurs pratiquement tous en défaveur du Bailleur, ce qui avait bien entendu le caractère incitatif escompté pour la promotion de l’investissement locatif…

Je pense que RonPaul ici emploi dérégulé dans le sens déréglé, plutôt.

Je l’espère aussi plutôt que d’escompter qu’il soit contaminé par la novlangue socialiste (mais si, celle qui nous dit que la France est victime de l’ultra-néo-libéralisme qui y règne depuis 40 ans….) 🙂

Merci, H 16 de venir à mon secours ! d’autant que c’est la loi Quillot, qui m’a donné envie de fuir l’immobilier en général et la Fraônce en particulier, en vendant mes biens propres, mon agence, mes portefeuilles de syndic et autres, car rien ne pouvait s’arranger. Ce qui s’est malheureusement produit et maintenant cerise sur le gâteau, si j’ose dire, car il serait bon de dire, mauvaise crotte sur le gâteau, Duflot me donne raison.

Le français en général, hors habitation principale, fait trop rentrer l’affectif dans ses investissements et surtout dans l’immobilier. Affectif, qui est in fine, l’abnégation de l’investissement. Des gens qui me brisaient les choses, avec la couleur de la moquette qui ne leur convenait pas, sans oser penser que leurs futurs locataires auraient pu avoir d’autres goûts que les leurs, mais qui ne mettaient la rentabilité qu’en dernier critère, m’ont usé.

@Ron paul

Le sud de la France n’a pourtant rien d’attirant.

Cher, taxé à fond, bétonné, et accessoirement full of wesh.

L’immobilier, c’est la mamelle de la France. Même pendant l’occupation, car les boches avaient besoin de beaucoup de béton pour leurs bunkers…

L’immo en France c’est grosso modo : 50% des emplois directs ou indirects, une manne financière pour l’état, une épargne captive, des prix au forceps, un débouché préférentiel pour le béton de Bouyges et co.

Où est la fameuse « compétitivité » française ? Ici, à goinfrer les rentiers et à tondre les jeunes.

Si l’immo tombe, le pays tout entier coule.

Pour le sud de la France, c’est que j’ai essayé de démontrer me semble-t-il ?

‘’ Quand le bâtiment va, tout va’’ . Comment vous dire cela poliment ? Essayons quand même : et mon cul c’est du poulet ? Comme disent les espagnols, ruinés pour avoir appliqué bêtement cet adage.

Quant à’’ goinfrer les rentiers, et tondre les jeunes, le pays qui s’écroule si l’immo coule’’, je ne préfère pas vous répondre, il serait dommage, décalage horaire aidant, que je pique une première grosse colère, de bon matin.

Je n’ai jamais été d’accord avec l’ensemble de vos posts, je ne peux que vous le confirmer calmement!

« ‘’ Quand le bâtiment va, tout va’’ . Comment vous dire cela poliment ? Essayons quand même : et mon cul c’est du poulet ? Comme disent les espagnols, ruinés pour avoir appliqué bêtement cet adage. »

Il semble que nous nous somme mal compris.

En tant que potentiel primo accédant, je suis tout aussi navré que vous de la situation de l’immobilier français.

Je fais simplement état des faits suivants :

Le secteur du bâtiment est un gros demandeur de main d’œuvre salariée peu formée : intéressant pour le gouvernement pour sa communication sur les chiffres du chômage.

Et les grosses boites du secteur ont un fort pouvoir de lobbying.

Le secteur est donc (très) assisté par l’état.

Sinon, quel serait le pourquoi des lois Scellier et compagnie ?

C’est ce qu’on a vu en Espagne : la bulle immobilière a permis de réduire fortement le taux de chômage. Que cette stratégie soit d’une bêtise sans nom, certes je suis d’accord avec vous, mais il n’empêche que c’était celle du gouvernement espagnol.

Il faut comprendre (attention : vidéo de gauche mais assez rigolote)

http://www.youtube.com/watch?v=S6eTuKRKDrw

Et pour ce qui est de la « tonte des jeunes », je met en lumière les faits suivants :

– profil du locataire type : revenus de 2 smics maximum, jeune célibataire ou en couple.

– profil du proprio français type : vieux, ou jeune endetté sur 20 à 30 ans.

Quand nos parents et grands parents ont acheté, ils bénéficiaient de prix immobiliers faibles comparativement à aujourd’hui, avec une inflation forte et des perspectives économiques meilleures. 10 ans max d’endettements…

Dans le cas de mes parents, c’était 10 ans pour une baraque de 200000 francs.

Aujourd’hui, une baraque équivalente, c’est 200000 euros. Et une taxe d’habitation multipliée par 10, tout ça pour construire un piscine dans une petite ville habitée surtout par des retraités…

Les prix ont explosé par rapport aux revenus des acheteurs, mais les perspectives éco ne sont pas au rendez vous. Quant à l’inflation, elle est concentrée sur les matières premières (85% sur les patates l’année dernière).

Ne parlons même pas du déclassement en terme de revenus réels, ni des prix maintenus au forceps par la manipulation du marché, la démographie…

Les vendeurs avaient donc du potentiel pour faire de jolies plus values (hors taxes, évidement).

Pareil pour les loyers, avec la distorsion du marché (trêve hivernale, protection en cas d’occupation ou de défaut de paiement du loyer, APL, etc…).

Bonne analyse sur l’absurdité de ces lois fiscalo-immobilières, et leur danger.

Il ne faut pas craindre un krach immobilier : il résoudra le problème du logement.

Voyez : http://lecercle.lesechos.fr/economie-societe/immobilier/221157413/immobilier-cher-appauvrit-france

C’est clair que peu ici le craignent. Pas mal le regardent même goguenards.

Mouais. La prospérité nécessite de la stabilité. Un krach n’est donc pas trop souhaitable (même si personnellement, cela m’arrangerait surement …).

Je l’attends avec délectation. Je vais enfin pouvoir acheter hihi 🙂

Duflot fait expres de crever la bulle.

Elle le dit clairement:

http://www.lemonde.fr/economie/article/2013/01/07/le-gouvernement-veut-crever-la-bulle_1813566_3234.html

Terrible, cet article !

On reconnaît la patte des Izvestia, je veux dire du Monde au service du gouvernement :

« la faiblesse des taux, à un point bas historique, ne stimule plus la demande. »

Une perle : ce doit être la première fois où je lis que de faibles taux d’intérêts ne sont pas incitatifs à l’emprunt…

Autre perle en forme de voeu pieux :

« Il faut drainer cette épargne vers l’acquisition ou la construction de logements destinés à être loués à des prix accessibles, dans les zones tendues comme Paris », suggère Jean-Yves Mano, adjoint au maire de Paris, chargé du logement. »

Bref, il ne reste plus qu’à trouver des investisseurs prêts à mettre de l’argent dans des opérations non rentables, risquant éventuellement de l’ISF et qui en plus, devront dire merci au gouvernement de tout ce qu’il fait pour eux…

Quand on manie de l’argent gratuit à longueur d’année, on semble perdre de vue ce qu’investissement sous-entend comme conséquences palpables…

Un article pour h16 du pain béni, des vierges effarouchées, des cris d’orfraies, de l’indignation sovietique http://www.leparisien.fr/paris-75/paris-pendant-15-ans-il-a-vecu-dans-1-56-m2-pour-330-euros-par-mois-17-01-2013-2489043.php

Magnifique article, merci !

Info complémentaire : la collectivité publique dépense 40 milliards d’€ par an pour le logement.

******

Et voilà aussi mon grain de sel, contredisant le légendaire « ce pays est foutu ».

Résumons :

L’action publique a quatre effets indésirables :

1- La restriction du droit de construire fait monter le prix des terrains constructibles.

2- Les aides fiscales pour l’achat du neuf favorisent des prix élevés.

3- Les règles d’urbanisme trop compliquées allongent les délais de réalisation.

4- Les allocations logement favorisent des loyers plus élevés.

En ces lieux où souffle la douce brise de la liberté de pensée, on sera rapidement d’accord sur ces quatre points.

En résumé du résumé, disons que d’un côté l’argent public subventionne la hausse des prix, et que de l’autre côté la restriction du droit de construire pénalise la production. Le déséquilibre est artificiel.

Quant aux solutions, je fais le choix de cultiver l’espoir. Ce pays est sauvable à condition de porter le fer au bon endroit. Et plus la situation est pourrie, plus les saines mesures auront de l’impact.

En l’espèce, la mesure pratique la plus adaptée à mes yeux pour retrouver l’équilibre est de majorer les droits de construire, par exemple de 50% pour tous les terrains constructibles, et de 100% en cas de respect des meilleures normes thermiques en vigueur.

Le levier « écologique » rend la mesure politiquement réalisable, à condition de ténacité et d’organisation bien sûr.

De près ou de loin, la réalité nous contraindra à prendre une mesure de ce type.

Grosses bises.

Autrement dit, une taxe monstrueuse à la construction, qui renchérit encore le coût global de l’opération. Je ne vois pas pourquoi ça va améliorer la situation. En revanche, je vois bien comment cela va se terminer.

Ne fais-tu pas une erreur de compréhension ?

Il me semble que Sylvain parle des droits à construire, c.a.d. le COS et autres paramètres limitant le taux de remplissage d’un terrain, non pas de droits financiers ?

Heu. Et dans ce cas, 50 ou 100% assis sur quoi ?

Fatalement sur les taux ou pourcentages définis par les plans locaux d’urbanisme aux mains principalement des édiles… Rassures-toi, le principe m’en est exécrable dans les applications faites qui entretiennent « la rareté » relative du foncier.

Pardon H16, votre mésinterprétation est de mon fait car j’ai jargonné.

Merci confrère Aristarque d’avoir traduit.

En effet, pour chaque parcelle de terrain le Plan Local d’Urbanisme (sic!) définit un « COS », Coefficient d’Occupation des Sols. Par exemple, Si le COS est de 0,5 on peut obtenir des droits à construire de 50 m2 sur un terrain de 100 m2.

La solution que je propose est la majoration du COS.

***

Face à l’ennemi, trois solutions :

– la bombe atomique

– la fuite

– la guérilla

La guérilla a moins de moyens financiers mais peut gagner avec une finesse stratégique et une connaissance du terrain supérieures à l’ennemi.

La guérilla étudie l’ennemi.

La majoration des droits à construire relève à mes yeux de la guérilla.

Grosses bises.

Ah, je comprends mieux. Alors oui, effectivement, cela pourrait aider. Evidemment, le mieux serait la suppression de cette notion de constructibilité. On achète un terrain, on est responsable de ce qu’on met dessus, point & demerden Sie sich.

Impossible … Sarkozy a mis en place cette mesure en mars 2012 (+30% de COS) et Hollande l’a directement abrogé en juillet 2012 car cela faisait parti de ses promesses de campagne. Il serait donc difficile de la remettre autrement que de manière complexe et indirect afin de pouvoir prétendre faire autre chose de plus juste …

J’ajoute que la rareté de l’immobilier et les loyers hauts sont une source de socialisme très intéressante pour eux. Plus il y a de gens assisté à ce niveau là, plus ils auront de clients attentifs à leur proposition en échange de leurs votes.

Pour la petite histoire et pour ma fierté personnelle, c’est bibi qui a fait la proposition à Benoist Apparu pour la majoration du COS.

*******

Mais la machinerie bureaucratique a fait son travail de broyage, et les 30% demeuraient soumis à une décision préalable du conseil municipal pour modifier le PLU. La mesure n’avait donc plus aucun impact puisqu’à la source ce sont les municipalités qui freinent.

Les sangsues collectivistes y ont toutefois vu le début du commencement du danger. En effet, si cette mesure était renforcée, elle risquait de traiter la maladie dont ils se repaissent.

Quant à ceux qui dorment la nuit sur des cartons, les sangsues collectivistes les conchient en secret, tout en clamant à la face du monde que le malheur de ces pauvres gens est dû aux capitalistes.

Beurk.

Le jour où l’Etat se décidera à se contenter d’exercer les

missions qui sont les siennes et cessera de se mêler de

modifier le fonctionnement de l’économie, là nous aurons

fait un réel progrès.

Manque de pot, évidemment, ce n’est pas pour demain et

l’avenir nous réserve encore de jolis Borloo et de chouettes

Duflot.

« Le jour où l’Etat se décidera à se contenter d’exercer les

missions qui sont les siennes et cessera de se mêler de

modifier le fonctionnement de l’économie, là nous aurons

fait un réel progrès. »

Le socialisme est un mélangisme.

La logique, c’est évidemment le win-win : si les épargnants français ont un réel avantage à investir dans la brique (avec une stabilité à long terme), un parc locatif de qualité se développe spontanément, et les prix restent modérés vu l’abondance de l’offre.

Entre matraquages réglementaires, impôts, taxes et ISF, les 2/3 des propriétaires bailleurs ont disparu, avec la raréfaction, les hausses de prix, les files pour décrocher un taudis.

La France bat désormais le record du monde les logements publics, au grand bénéfice des protégés qui les « gèrent », mais jamais ces HLM ne remplaceront ni les soins ni le volume de l’offre privée qui s’est fait ratiboiser.

Avoir un objectif de 25% de HLM dans toutes les communes est quand même un chiffre hallucinant … C’est considéré qu’il est normal que 25% de la population soit dépendante de l’aide des autres ! On est très loin d’une protection contre la malchance et les aléas de la vie !!!

Ce n’est pas le moment d’acheter en France :

http://www.lefigaro.fr/immobilier/2013/01/16/05002-20130116ARTFIG00362-l-immobilier-francais-serait-le-plus-surevalue-au-monde.php

Cela ne veut pas dire si le marché va baisser ou monter … A mon avis, il est d’ailleurs impossible de la prédire car son évolution va dépendre de nombreux facteurs complètement extérieurs qui peuvent changer brutalement. Il dépend par exemple beaucoup des taux d’intérêts qui sont en partie sous la coupe de la BCE, de la notation de la France, des actions de nos banques, des cahats de la BNS, … Les décisions du gouvernement influent aussi beaucoup. L’absence de placement rentable alternatif sans trop de risque joue aussi sur les prix. Un redémarrage des actions pourrait avoir une influence forte à la baisse par exemple.

Donc après coup, avoir eu raison est souvent plus une question de chance que d’intuition …

Un scénario possible parmi d’autre : en 2013, la croissance n’est pas au rendez-vous et le déficit s’annonce bien au delà des 3%. La France perd son AAA partout et son taux d’intérêt explose en remontant vers les 5%. Les taux immobiliers remontent alors brutalement à ce niveau, asséchant complètement la demande qui devient incapable d’atteindre les prix actuels même en empruntant sur 20 ans. Alertés par les journaux d’une forte baisse attendue des prix, les vendeurs se précipitent et baissent leur prix en espérant vendre avant le krach inexorable, ce qui fait un effet boule de neige avec un effondrement complet du marché.

@ Deres : Nous sommes sur une bulle immobilière extraordinaire, c’est un fait intangible. Les meilleurs spécialistes, dont un des posteurs du présent site, ne peuvent pas dire, quand elle va exploser mais elle va exploser de façon indubitable. L’immobilier obéit aux mêmes courbes que la bourse, même si bien sur leurs mouvements, sont plus dilués dans le temps.

J’ai l’impression d’enfoncer des portes ouvertes, mais la base de l’immo, de tout investissement, du commerce, de la bourse, des affaires en général, et d’acheter le plus bas possible pour vendre le plus haut possible, avec des dividendes, (loyers, une rentabilité) les plus forts possible, et faire ainsi du pognon, bien que je vous prie de m’excuser en socialie française pour ce gros mot infâme.

‘’ L’absence de placement rentable alternatif sans trop de risque joue aussi sur les prix’’ Là, je ne comprends pas ?

Un placement rentable sans risque, cela n’existe pas. Sinon méfiez-vous on vous propose du ‘’ Madoff- Ponzi ‘’, il faut arrêter de rêver et de vouloir le beurre, l’argent du beurre et les fesses de la laitière, à condition qu’elle soit plus belle que Duflot bien sûr.

Lors du jeudi noir, de 1929, si certains se jetaient par les fenêtres de Wall-Street, d’autres, ayant vendu, c’étant positionnés ‘’short’’, ont vu leur fortune grandir, vitesse grand V. Certes, tout le monde ne parle que des premiers, comme tous nos médias, qui font leur choux gras, des américains qui sont obligés de retravailler très âgés, mais jamais de ceux, plus nombreux, qui ont vu leurs avoirs multipliés par 10, vingt … Les gens qui ont fait confiance aux fonds de Soros (même s’il tourne communiste), a ceux de Warren Buffett (Berkshire), par exemple passe une retraite heureuse et prospère.

Ha !! oui, je sais, j’oublie tout le temps, le placement préférés des français est le livret A, en oubliant que l’inflation leur efface toute rentabilité, mais il est sur … pour le moment. Ne faites jamais le calcul des 70.000 Euros, garantis pour chaque compte, chaque placement, des sommes placées en garanties ! surtout si plusieurs banques françaises importantes explosent en plein vol !! là, il n’y aura pas que les américains qui se jetteront par les fenêtres.

Je comprends pas.

Vous tapez comme un sourd sur Duflot alors que ce sont les gouvernements précédents qui sont la cause de la montée en flèche des prix depuis 2005.

C’est pourtant simple :

a/ Duflot est une conne. Il est toujours bon de la cogner, comme un sourd, ou pas.

b/ Ce qu’elle fait est débile, et mérite des claques.

c/ Au lieu de corriger les merdasses laissées par les gouvernements précédents, elle en rajoute.

Trois bonnes raisons de cogner comme un sourd.

Je ferais remarquer au passage que le ministère du logement est un bon détecteur de conne. Boutin y avait fait des merveilles.

Pas la peine de taper sur la gourde des flots.

D’autres s’en chargent :

http://www.lepoint.fr/societe/cecile-duflot-victime-d-une-serie-d-actes-de-vandalisme-18-01-2013-1616804_23.php

Ne confondons pas :

– insulter les gens qui commettent des idioties = bien

– dégrader le bien d’autruit, fut-il celui de Duflot = mal

donc rien a voir

Bon, je sais pas pour Paris, j’ ai pas la chance d’ y habiter (!)

mais par contre en province, le, comment dire, le , voyons voir, les liquidités, ça fonctionne vachement bien …

Suffit de s’ y prendre un peu à l’ avance, et d ‘ avoir quelques moyens bien sûr …

J’ ai pas de chiffres, et pour cause, mais par infos personnelles venant de mes relations,et expérience de terrain , ça semble fonctionner à donf !

Suffit de s ‘ organiser, hein … ! On se défend comme on

peut !

Encore un domaine où l’état devrait cesser de foutre ses gros doigts boudinés … d’ailleurs moins il fout ses grois boudinés dans ma vie cet état mieux je me porte …

Curieux qu’un handicapé léger avance ces propos …

C’est quand même chiant ce putain d’esprit de gauche qui va prétendre que tout le monde peut arriver aux mêmes choses …

« Et pendant que la ministre trottine dans son parcours institutionnel foutraque, l’État continue sa délicate broderie de taxes et de ponctions diverses en projetant d’alourdir la taxe d’habitation, et en l’assujettissant aux revenus, institutionnalisant ainsi le fait que les « prestations » d’une mairie (qui justifient la taxe en question) dépendront du niveau de vie de l’administré. Que voilà une idée géniale ! »

C’est étrange, mais mes revenus sont pris en compte pour l’établissement de ma taxe d’habitation, et ce, depuis 2002, où j’ai vu l’arrivée du fameux RFR (revenu fiscal de référence) qui permet dégrèvements, plafonnements et évidemment hausse de la TH quand les plafonds sont dépassés. Certes, ça fonctionne à l’envers, mais le résultat est le même : Augmentation des revenus, donc fin des allégements de taxe.

Deux autres choses sympas dans la TH :

– Les frais de gestion qui vous sont facturés pour permettre l’établissement de ladite taxe (environ 5% du montant de la taxe)

– La nouvelle taxe sur le grand paris, depuis 2011. De l’ordre, pour l’instant, de 2% de la TH

Oui, il y a effectivement une part de prise en compte du revenu dans le calcul de la TH. Mais là, pour ce que j’en ai compris, il s’agit d’indexer toute la taxe sur le revenu, avec une exonération éventuellement complète pour les plus faibles revenus et une majoration pour les plus forts. En substance, deux personnes habitant dans la même rue à un n° d’écart pourront payer des TH complètement différentes.

C’est un pas de plus vers le communisme new age : puisqu’il n’est pas possible de ramener les revenus à un niveau identique quelle que soit la personne, chaque personne devra payer chaque chose en fonction de son revenu. Pas con… D’où l’obligation pour l’état d’étendre son champ de contrôle le plus loin possible.

C’est déjà le cas selon que l’habitation était présente avant 1970, dernier relevé exhaustif des bases pour cette taxe ou selon qu’elle a été construite (ou rénovée lourdement) depuis.

C’est particulièrement visible dans le Nord où des rues entières sont occupées par des maisons construites avant la dernière guerre et où vous pouvez avoir des différences de taxation importantes (et incompréhensibles, de prime abord) entre deux maisons quasi-identiques. Celles qui sont « officiellement » dans leur état d’origine constaté en 1970 sans avoir été rénovées, avec déclaration de travaux ou permis de construire, sont moins taxées que celles qui l’ont été depuis avec permis, même si les occupants des premières citées les ont évidemment améliorées mais en loucedé par rapport à la vigilante administration…

Bonsoir,

L’immobilier est un secteur trop assisté de l’Etat. De plus, ce dernier n’a pas l’argent nécessaire pour le soutenir avec une dette publique avoisinant les 90 % du PIB. Malheureusement, le placement cher aux Français subira le même sort que les actions ou les obligations d’Etat.

Enfin, si la baisse est confirmée, des agences immobilières fermeront leurs portes avec des destructions d’emploi à la clé.

Cordialement.

Pour information connexe :

http://www.contrepoints.org/2013/01/25/112539-limmobilier-se-prepare-de-mauvais-jours-avec-cecile-duflot

Ils ne rigolent plus.

Christian Bénasse, président de la Chambre des notaires de Paris. commence même à ressentir de violents spasmes intestinaux.

http://www.laposte.net/thematique/actualites/france/article.jsp?idArticle=20130404151400-la-baisse-des-prix-de-l-immobilier-s-amplifie&idAgg=actu_france