Un article de Henry Bonner

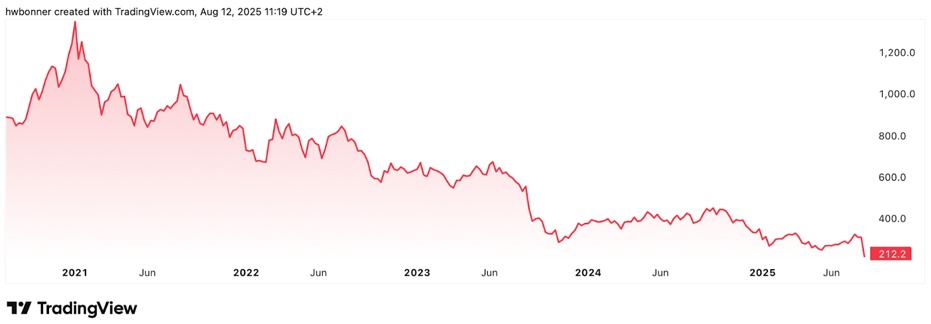

Le groupe Orsted connaît davantage de difficultés en Bourse… L’action baisse encore de 30 % en août, une chute de trois-quarts en 5 ans.

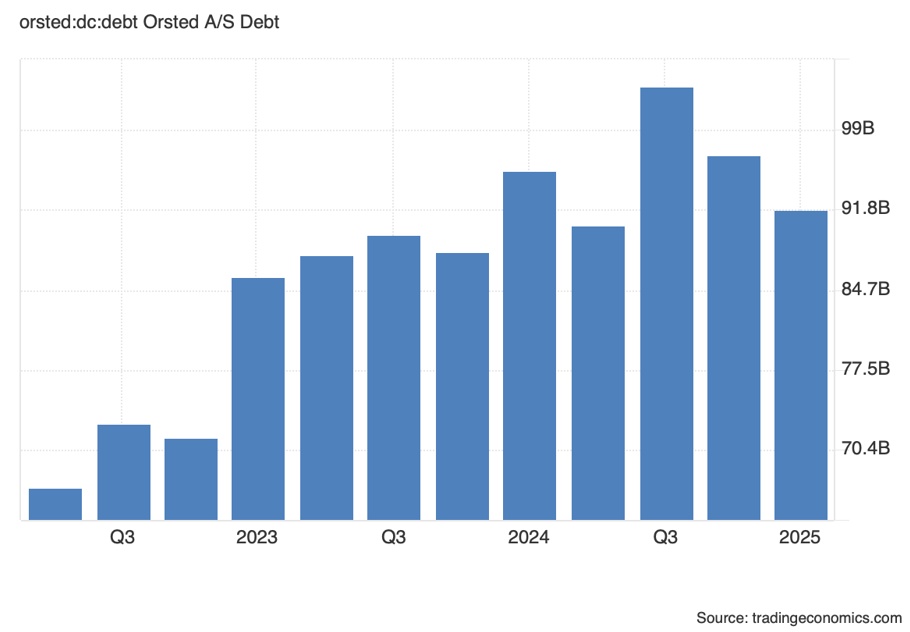

Les groupes du secteur de l’éolien en mer, comme Orsted, dépendent du recours à la dette pour le financement des parcs. Ensuite, ils cèdent des participations à des groupes d’investisseurs pour la génération de trésorerie. Ils réduisent ainsi le poids de leur dette. Comme vous le voyez ci-dessous, la dette d’Orsted atteint 91 milliards de kröner danois au dernier trimestre, soit 12 milliards d’euros.

Les difficultés pour Orsted viennent d’abord d’une hausse de taux d’intérêts depuis les confinements. Ensuite, les investisseurs voient moins de potentiel pour les projets en raison du retrait de mesures d’aides et incitations, en particulier aux États-Unis.

Le titre de Orsted baisse par exemple fin 2024 avec l’arrivée de Donald Trump au pouvoir. Il chute de nouveau en mai avec l’annulation de projets au large de la Grande-Bretagne, en raison des hausses de coûts et de la perte de subventions.

À présent, la chute du titre provient de l’annulation d’une cession de participations à des investisseurs, dans le parc de Sunrise Wind, au large de l’État de New-York. Face au risque de réduction des aides, les investisseurs mettent fin à l’offre d’achat de participations.

En compensation du manque de trésorerie, Orsted annonce ainsi une levée de fonds via la méthode de l’émission de titres, à hauteur de 8 milliards d’euros.

Le financement équivaut à environ la moitié de la valorisation en Bourse de l’action. Ainsi, chacune des parts d’Orsted perd environ la moitié des droits de participation aux résultats.

Des analystes d’UBS écrivent :

“L’entreprise avait précédemment annoncé prévoir de toucher entre 9 et 11 milliards d’euros grâce à la cession de participations, et la taille de l’émission de parts (de 46 % de valorisation [au lundi 11 août]) est très élevée. Ceci dit, dans un environnement de taux élevés, l’industrie de l’éolien en mer est nettement moins viable, et requiert plus de financement via des fonds propres [hors dette]. Nous espérons avoir des communications sur la nouvelle stratégie, après l’émission de parts.”

Hausses de capacités, mais baisse de production et de consommation

L’explosion des périodes de chute du prix du courant électrique à moins de 0 euros, sur le continent, montre l’inefficacité des renouvelables.

Le dernier rapport du groupe RTE, l’opérateur du réseau en France, apporte plus de détails.

Les capacités de production via les renouvelables grimpent au fil du temps.

La stabilisation du courant des renouvelables requiert plus de gaz d’appoint, et des mises à l’arrêt des renouvelables – des sources de coûts pour les consommateurs.

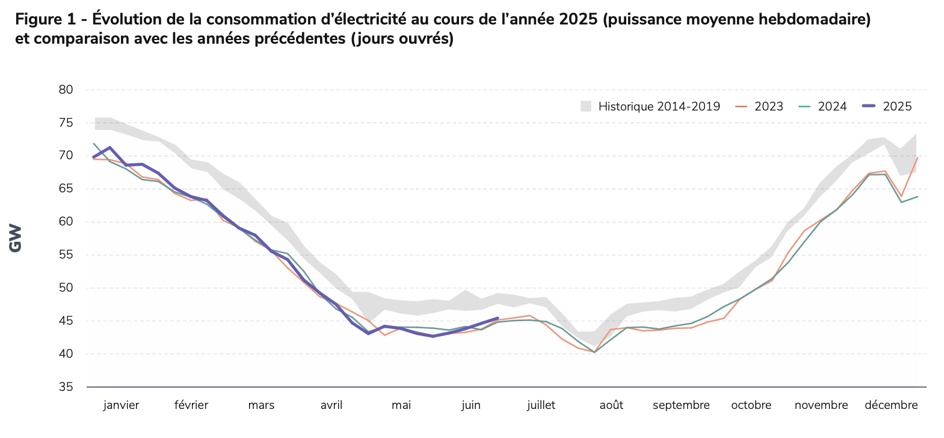

La consommation de courant en 2025 suit le même parcours qu’en 2023 et en 2024.

Depuis la réouverture, la consommation baisse par rapport à la moyenne pour la période de 2014 à 2019.

Avec le manque de demande, le raccordement de renouvelables entraîne de plus en plus d’excès de courant, et de mises à l’arrêt des renouvelables !

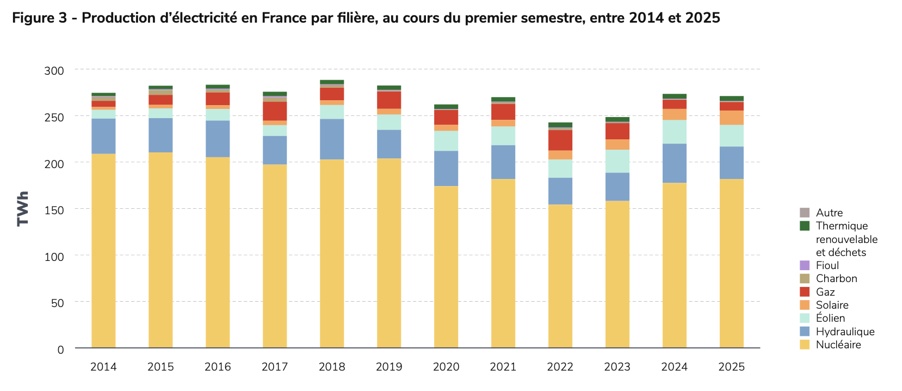

Le graphique ci-dessous montre la production, par année, selon les sources (pour la période de janvier à juin). La production plonge après les confinements, en raison de la baisse de la demande, et des soucis de corrosion dans le nucléaire. Or, malgré les hausses de capacités, la part des renouvelables dans la production (bleu clair pour l’éolien, et orange pour le solaire) fait du surplace. Le nucléaire (jaune) et l’hydraulique (bleu foncé) fournissent l’essentiel de la production.

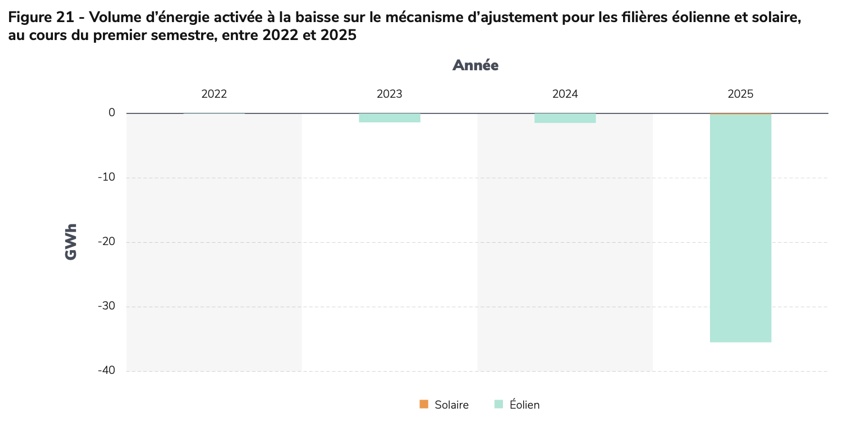

Éolien : explosion des mises à l’arrêt en 2025

Comme le montre le graphique ci-dessous, les coupures de production dans l’éolien (turquoise) explosent en 2025.

Les dirigeants continuent l’installation d’éoliennes et de solaire. Ils créent une hausse de capacités, sans demande chez les consommateurs.

Ils augmentent le nombre de parcs via des subventions, puis ils mettent les éoliennes à l’arrêt à cause de l’excès de production !

Ensuite, ils distribuent des compensations aux parcs d’éoliennes, et de solaire, pour les périodes d’interruption.

Octroi de dette : plus de financement pour les erreurs

À part les subventions, ou les garanties de rachat, le fonctionnement d’Orsted montre le rôle de la dette dans le financement des renouvelables.

L’accès à la dette, en raison des politiques d’assouplissement des banques centrales, crée une incitation pour les dépenses, et génère des gâchis.

Les créanciers montent par exemple au capital de SFR, en raison de l’excès d’endettement du milliardaire Patrick Drahi.

La maison-mère de SFR, Altice France, paie 318 millions d’euros d’intérêts au dernier trimestre. Or, les opérations génèrent 300 millions d’euros d’excédent. La charge dépasse les revenus, même avant le remboursement du capital !

Des problèmes d’endettement touchent des entreprises comme Orsted ou Altice France à cause des excès de recours à la dette et du manque de rentabilité des investissements.

Atos, le groupe de conseil en informatique, fait partie des victimes.

Une autre, le groupe suédois Embracer Group dans le jeu vidéo, a aussi des soucis de dette. La dette provient d’une série d’acquisitions de studios de jeux, en particulier pendant les confinements.

L’action chute de 75 % depuis la réouverture. Le graphique ci-dessous montre la dette. Elle atteint environ 1,5 milliard. Ensuite, elle chute pour le dernier exercice.

Embracer réduit la dette grâce à une forme de vente à la découpe des activités. En février, il fait une scission des activités, et crée une cotation séparée pour les jeux de société, le titre Asmodee.

Avec l’accord des créanciers, ils émettent 900 millions d’euros de dette chez Asmodee pour le remboursement des dettes.

En bref, Embracer transfert le problème de la dette à une filiale. Ainsi, même en cas de faillite d’Asmodee, les gérants conservent le contrôle sur les autres activités de l’entreprise, dont les studios de jeu vidéo.

La hausse des octrois de crédits, tout comme les subventions ou garanties de rachat, mènent à plus d’erreurs et de gâchis de la part des entreprises, en raison du recours à la dette.

Minières d’or et d’argent : élimination de dettes, et empilement d’excédents de trésorerie

Ce mois-ci dans mes écrits sur la Bourse, je regarde la performance de minières d’or et d’argent. Les bénéfices grimpent au plafond, avec des marges de 50 % ou plus sur la production de métal, chez beaucoup de minières.

L’une des minières les plus importantes dans le monde génère des marges de plus de 50 % aux cours actuels de l’or.

Jusqu’à présent, le remboursement de la dette de l’entreprise absorbe environ la moitié des excédents sur les opérations… Au dernier trimestre, en raison de l’explosion des bénéfices, le groupe rembourse la totalité de la dette.

Entre la hausse des bénéfices et la fin de remboursement de la dette, le résultat final double au dernier trimestre, à plus de 1 milliard de dollars !

La trésorerie, après les derniers remboursements de dette, augmente de 900 millions de dollars.

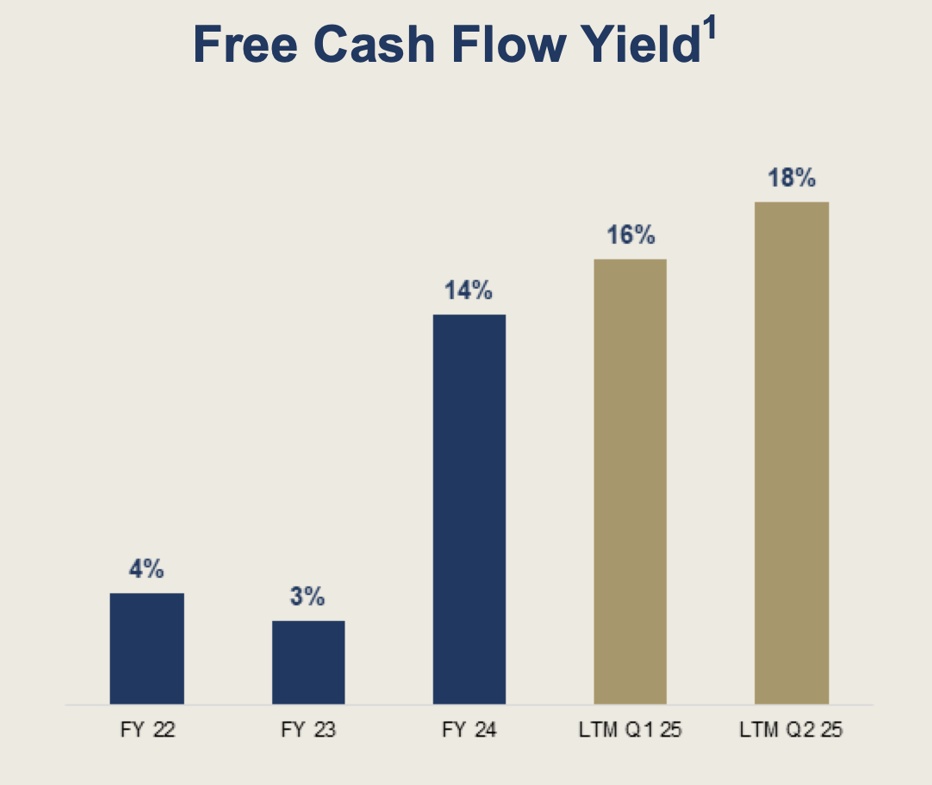

Chez une autre minière, le flux de trésorerie libre passe de 3 % à 18 % des revenus d’une année sur l’autre, tandis que les hausses de prix de métaux mènent à un essor de la rentabilité.

Le flux libre de trésorerie du dernier trimestre atteint ainsi 120 millions de dollars, 4 fois plus que le même trimestre de l’année précédente.

Les hausses des prix des métaux génèrent déjà un torrent de bénéfices pour beaucoup de minières.

Vous pouvez me suivre gratuitement pour plus d’informations sur le secteur, sur lequel je me concentre jusqu’à la fin du mois. Vous aurez aussi mon dossier gratuit sur les 2 métaux que nous préférons, et comment les acheter.

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

Trump a parfaitement compris que le renouvelable est une impasse. Il suffit de fermer le robinet à subventions pour qu’elles se cassent la figure. On a un exemple typique de capitalisme de connivence qui desequilibre le marché avec des clauses leonines en faveur d’un petit nombre d’investisseurs et au détriment du consommateur et du contribuable.

La disparition des filières éoliennes coûtera beaucoup moins cher à la société que la baisse du prix du kWh qui en résultera.

On peut imaginer que le successeur de Trump ne reviendra pas sur ses décisions, quel qui soit sa couleur politique.

Les vendeurs de vent et de rayons de soleil peuvent se faire du souci.

Il chute de nouveau en mai avec l’annulation de projets au large de la Grande-Bretagne

Il me semble que ledit projet n’a reçu « aucune » candidature suite à l’absence de subvention…

Les investisseurs savent parfaitement que ces trucs sont inutiles. Mais avec les subventions, ils peuvent eux parfaitement s’en mettre plein les poches… Du capitalisme de connivence à l’état pur…

Et la dette… (cet article souligne le rôle de la dette dans le financement des renouvelables).

A qui profite la dette?…

Ravi que les escrocs type compagnie du vent commencent enfin à mordre la poussière.

Ils ont mis des pays entiers dans la merde, creusant l’endettement des états, affaiblissant les réseaux de distribution, réduisant la compétitivité des industriels, augmentant massivement la dépendance aux importations des pays du golfe.

De la criminalité en bande organisée.

La france a mis autant de pognon dans ces conneries que dans la moitié de son parc électronucléaire, soit plus de 25 tranches de réacteurs, 12 centrales…Messmer reviens !

« augmentant massivement la dépendance aux importations des pays du golfe. »

Dépendance aussi à la Chine pour les éoliennes…

« La france a mis autant de pognon … »

Question don aux bonnes oeuvres, un parc éolien est plus vite bâti qu’une centrale atomique…

Time is money, always…

« crée une cotation séparée pour les jeux de société, le titre Asmodee »

Donner un nom de démon à une société en difficulté n’est pas vraiment une idée de génie pour attirer des investisseurs…

La simplicité de la solution est éclatante : plus un centime de subvention et rachat du kilowatt au prix du marché. UN POINT C’EST TOUT.

Ils vont en crever ? Eh bien qu’ils crèvent !

Le plus amusant est qu’on peut exhumer de vieux articles d’il y a vingt ans sur la filière éolienne qui expliquent par le menu qu’une fois la technologie mature on pourra se passer des subventions.

Il fallait vraiment faire preuve de malhonnêteté ou d’une incompétence crasse pour diffuser de telles âneries.

Aujourd’hui 23 août à 13 h les prix du MWh européens étaient autour de 0€…

Tiens, bonne idée : si vous avez une sélection de tels articles rigolos sur les miracles de l’éolien datant de 20 ans (ou plus), je prends !

Comme ça ?

https://www.sauvonsleclimat.org/images/articles/pdf_files/etudes/Poizat_apprentissage_final-1.pdf

https://reporterre.net/Les-subventions-aux-energies

https://www.liberation.fr/futurs/1996/03/02/l-eolien-competitif-dans-dix-ans-edf-plaide-pour-des-subventions-en-faveur-de-l-energie-eolienne_166899/

Oui pas mal (nette préférence pour le dernier, suffisamment vieux et suffisamment lunaire, et depuis un « grand média »).

Comment osez-vous (!) mettre en doute les écrits admirables d’un journal de gôche, une vraie icône soce de référence ?

Des expériences malheureuses entre d’autres déclarations théoriques et la (triste) réalité ???

@ Murps 23 août 2025, 14 h 37 min

Oui, d’ailleurs si même la rouquine a dû faire son mea culpa sur le sujet avant de se cogner l’affaire des éoliennes…

En2024 Gaugueule a supprimé l’accès aux archives de plus d’un an.

C’est beaucoup plus difficile de remonter à 1995..

En France, nous ne manquons pas de vent, les politiciens s’en chargent.

Et , par là , ils n’entendent pas grand-chose …

En parlant d’escrologie, et preuve que les changements climatiques se font par périodes, je suis en train de lire le bouquin de Peter Frankopan » Les routes de la soie – Histoire du coeur du monde ». On peut lire au chapitre 3 :

Bien que ce rééquilibrage territorial permît de calmer les rancœurs, les relations ne s’améliorèrent vraiment que lorsque Rome comme la Perse furent confrontées à de nouveaux défis : le désastre pointait sur les steppes.

Le monde entrait dans une période de changement environnemental. En témoignaient en Europe l’élévation du niveau des mers et l’émergence de la malaria autour de la mer du Nord, tandis qu’en Asie, dès le début du IVe siècle, la salinité très réduite de la mer d’Aral, la végétation clairement différente des steppes (révélée par les analyses à haute résolution des pollens) et les nouvelles configurations des avances de glaciers dans les montagnes du Tien Shan attestaient d’inflexions fondamentales dans le changement climatique mondial.

Les résultats furent effroyables, comme nous le montre la lettre remarquable d’un négociant sogdien du début du IVe siècle, trouvée non loin de Dunhuang en Chine occidentale. Il apprend à ses collègues marchands que la disette et la famine ont durement frappé la population, que la catastrophe accablant la Chine ne peut se décrire. L’empereur s’était enfui de la capitale, en incendiant son palais, tandis que les groupements de négociants sogdiens avaient été balayés par la famine et la mort. Ne cherchez pas à commercer ici, conseillait l’auteur, « vous n’avez aucun profit à y faire ». Il mentionnait la mise à sac d’une ville. La situation était apocalyptique.

Ce chaos créait les conditions idéales pour que se consolide la mosaïque des tribus steppiques. Ces peuples hantaient les bandes de terre reliant la Mongolie aux plaines d’Europe centrale, où le contrôle des meilleurs pâturages et d’une fourniture d’eau assurée garantissait un pouvoir politique considérable. L’une de ces tribus prenait à présent l’ascendant sur la steppe, en écrasant tout sur son passage. Dans sa missive, le marchand sogdien désigne les vecteurs de l’apocalypse sous le terme xwn. Il s’agissait des Xiongnu – mieux connus en Occident sous le nom de Huns.

Et nous comme nous sommes beaucoup plus malins que tout le monde, nous consacrons les ressources nécessaires pour lutter contre les conséquences calamités dans un combat stérile et vain contre leur cause supposée.

Misère…

Le célèbre Leroy Ladurie évoque entre 1300 et 1350, pêle mêle, l’effondrement de la production des céréales en Islande, la perte des colonies Viking du Groenland et les migrations massives d’esquimaux suivant les phoques durant l’avancée brutale et rapide des glaciers vers le sud.

En Europe à la même période, fin du pinard Anglais et déluge de plusieurs années en France avec famines massives dont les pics de 1315 et 1316 ne furent contrebalancés que par la peste noire de 1349.

Malgré une préface tréééééés édulcorée dans l’édition récente (co2 tout ça…) sa thèse est simple: ne jamais anthropocentrer tout ce qui a trait au climat, nous subissons, point final.

La lecture de son ouvrage, « L’histoire du climat depuis l’an mil », s’impose. Tout y est bien décrit, l’optimum médiéval, le petit âge glaciaire, etc,…

A lire : pgibertie.com/2025/08/24/les-scientifiques-ont-quantifie-le-co2-dorigine-humaine-lequivalent-dun-pipi-dhomme-dans-1atlantique-les-variations-climatiques-sont-naturelles-comme-celles-du-passe/

Imprimé pour étude, c’est de l’or, merci !

Le fractionnement isotopique est la clef pour foutre tout leur mensonge à bas.

Orsted – Actionnaire à 50.1 % le ministère des finances du Danemark.

Tout ce que l’État touche (d’où qu’il soit) se transforme en merde, à court, moyen ou long terme.

l’Etat et macrotte (pour citer Trump) aussi pour la merdas-touch !!

Certains se débrouillent pas trop mal : le fond souverain norvégien sous la responsabilité du ministère des finances qui , il est vrai , en a confié la gestion à la banque de Norvège . L’état semble assez puissant pour ne pas se faire entuber par son banquier …C’est déjà ça , j’aimerais obtenir de ma banque le même rendement pour mes maigres éconocroques !

@ du 23 août 2025, 18 h 28 min

C’est ça, en forant pour trouver principalement du gaz et aussi du pétrole sur un malentendu, ou l’inverse je sais plus, les norvégiens sont tombés sur la troisième voie qu’on croyait disparue à jamais depuis la mort de Mongénéral. À moins que ce soit en cherchant la fameuse voie qu’ils soient tombés par hasard sur du gaz et du pétrole ? C’est compliqué tout ça…

A l’époque, les Norvégiens ne donnaient pas dans l’escrologie débridée…

x.com/JeanSecours/status/1959575722499973609?

Sérieusement, qui aurait pu prévoir ?

Qui peut prévoir quoi que ce soit ? … Des fois , comme dans votre exemple , c’est plus facile

Pendant ce temps là, la Russie vend toujours de GNL aux …. Européens.

Toutes ces boutiques qui coulent ne sont pas une bonne nouvelle pour les boches. On va bien rigoler quand leurs dirigeants iront chez Poutine en remuant la queue.

Faut se découpler des boches , des russkofs , des rosbifs , des yankees , des chinetoques … pour commencer !

Remuant la queue avec la laisse autour du cou, robe de bureau et pieds nus dans la neige comme certain de notre connaissance pour un trekk à Canossa ?

Histoire d’améliorer la « pépite » : annonce ce jour que Trump (le grand méchant) bloque le développement en cours d’un parc éolien au large du Rhode Island…

Chute de l’action de -17%…

Le Groenland est il toujours en ligne de mire ?

Il prend donc au pied de la lettre cette affirmation ? 😉 : pgibertie.com/2025/08/24/les-scientifiques-ont-quantifie-le-co2-dorigine-humaine-lequivalent-dun-pipi-dhomme-dans-1atlantique-les-variations-climatiques-sont-naturelles-comme-celles-du-passe/

A prpopos des éoliennes, lu dans le bouquin de William Blum « L’Etat voyou » :

Des experts des renseignements allemands ont découvert qu’Échelon était fortement impliqué dans l’espionnage économique en Europe. Parmi les victimes, on compte des sociétés allemandes telles que le fabricant d’éoliennes Enercon. En 1998, Enercon avait mis au point ce qu’il pensait être une invention secrète, permettant de générer de l’électricité à partir de l’énergie éolienne grâce à un procédé bien plus économique que celui qui était connu à l’époque. Lorsque cette compagnie a essayé de mettre son invention sur le marché aux États-Unis, elle a dû affronter son rival américain, Kenetech, qui venait de breveter une technique pratiquement identique. Ainsi, Kenetech a pu obtenir qu’un tribunal interdise à Enercon de vendre son équipement aux États-Unis. Dans une déclaration publique assez étonnante, un employé de la NSA, parlant sous couvert d’anonymat, a accepté de comparaître à la télévision allemande, pour révéler comment il avait volé les secrets de la société Enercon. Il a dit avoir utilisé des informations par satellite pour écouter les communications téléphoniques et informatiques entre le laboratoire de recherche et le site de production d’Enercon qui se trouve à une quinzaine de kilomètres de distance. Les plans détaillés de l’invention ont ensuite été transmis à Kenetech.