Un lecteur, un peu fou compte tenu du travail acharné qu’il a fourni, et que je remercie beaucoup, m’a transmis le résultat d’une simulation fort intéressante. Son idée : calculer ce qu’un Français moyen peut espérer engranger comme revenus au cours d’une vie moyenne, et calculer ce qu’il devra laisser à l’État pour continuer à bénéficier des si nombreux avantages qu’il procure. Le résultat ne laisse aucun doute : l’État se prend la part du lion.

Pour effectuer le calcul, les hypothèses suivantes ont été posées.

D’une part, on considère un individu moyen, qui commence à travailler à l’âge moyen, touche le salaire moyen pendant toute une carrière moyenne et qui meurt à l’âge moyen. Ce n’est pas très palpitant, mais ce n’est qu’un individu statistique. Le fait qu’il ait une barbe et des lunettes ou pas n’est pas très pertinent en l’espèce. On supposera d’autre part qu’il commence en tant qu’employé, passe agent de maîtrise au bout de 10 ans et cadre au bout de 30. Dans le monde actuel, c’est, on le comprendra, hautement spéculatif, mais l’idée, encore une fois, est de comprendre la dynamique qui se joue, actuellement en France, lorsqu’un jeune commence à travailler.

Toujours dans les hypothèses, les taux d’imposition choisis sont ceux qui sont en application cette année. On imaginera donc une stabilité fiscale record sur les 40 années suivantes. On ne supposera même pas une explosion du système de retraite en cours de route puisque le calcul va jusqu’à la retraite et la mort. Le calcul établit en outre les charges salariales et patronales, les impôts payés, ainsi que les principales taxes que notre citoyen über-moyen devra payer. On a aussi calculé la part de la TVA qu’il devra reverser lors de sa consommation.

Pour l’ensemble des indicateurs pertinents, c’est l’INSEE qui aura servi de base pour fournir les taux en application. L’ensemble des résultats est compilé dans un gros fichier Excel que vous pourrez consulter ici et qui reprend non seulement les calculs détaillés, mais les indicateurs utilisés.

Les résultats qui se dégagent sont faciles à résumer en quelques graphiques que vous trouverez ci-après, et tiennent en quelques constatations que tous ceux qui ont les yeux en face des trous auront déjà fait : l’État et les administrations para-étatiques issues de la collectivisation de l’assurance santé, de la retraite et de l’assurance chômage prennent la plus grosse partie des revenus qui vous reviennent.

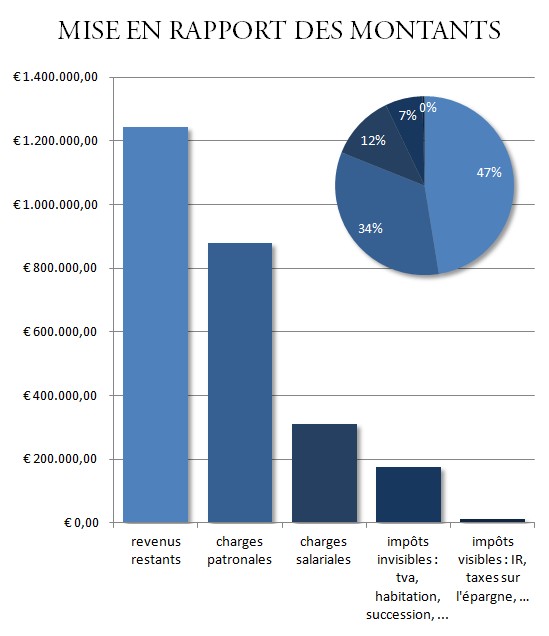

Ainsi, au cours d’une vie et en moyenne, pour chaque billet de 100€ qui atterrit sur votre compte, l’État aura déjà reçu 83€. Cette ponction préliminaires ne l’empêchera pas de se resservir ensuite au travers des impôts directs et indirects comme la TVA, à hauteur de 13€. Au total, sur 183€ de revenus que vous aurez généré par votre travail, vous aurez directement votre mot à dire sur 87€. Oui, cela fait 47%, moins de la moitié.

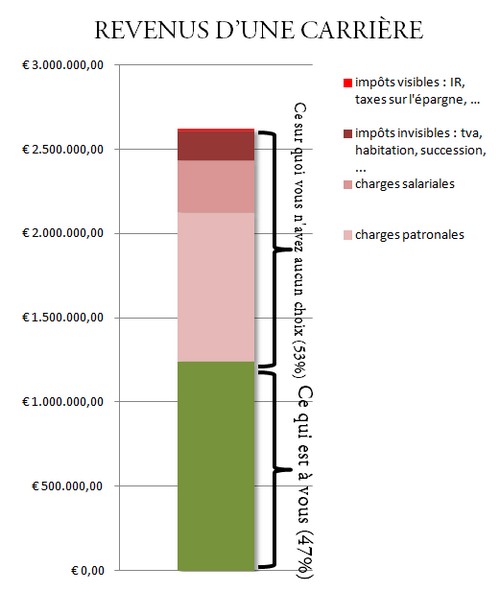

Si l’on remet en rapport les différents montants qui entrent en jeu lors de toute une vie moyenne d’un Français moyen, on se rend compte que sur les 2.6 millions d’euros gagnés par cet individu, il lui en restera 1.2 millions après le passage des différentes organisations étatiques. Celles-ci se seront servies à hauteur de 1.180 millions pour les charges, et un peu plus de 187.000 euros pour les impôts.

Sur le graphique ci-dessus, il est particulièrement marquant de constater que les impôts directs sont, de très loin, les plus petits. Les politiciens et les dirigeants de l’État ont fort bien compris qu’il n’était pas du tout populaire d’augmenter l’impôt sur le revenu, et qu’il valait largement mieux tout faire dans le dos du contribuable. Moyennant quelques tours de passe-passe et autres dissimulations, comme par exemple insister lourdement sur la fiction d’une organisation séparée de la couverture sociale, tout le monde a pu éviter une imposition directe insupportable. La réalité, une fois débarrassée de sa gangue de blabla politicien, est bien sûr sans appel : les diverses cotisations sociales représentent un montant énorme que seul le secteur concurrentiel supporte, et ces montants sont tout sauf négociables ; ils échappent effectivement à tout arbitrage du salarié moyen.

Cette absence totale de choix sur plus de la moitié des revenus d’un individu se traduit graphiquement de la façon suivante :

Il faut bien comprendre que cette ponction est à la fois arbitraire et parfaitement autoritaire.

D’une part, si ces cotisations ne sont pas des impôts à proprement parler, cela y ressemble tout de même furieusement : les tentatives des uns et des autres de s’y soustraire ne sont pas les bienvenues, c’est le moins que l’on puisse dire (Laurent C., par exemple, en sait quelque chose).

D’autre part, la répartition des charges pour la retraite, l’assurance contre le chômage et contre la maladie sont parfaitement arbitraires. Il n’appartient absolument plus au Français le choix de savoir s’il doit plutôt mettre de côté pour ses vieux jours, ou pour une éventuelle maladie, ou pour un risque de chômage. Dans ces trois cas, les choix ont été fait par d’autres, qui savent bien sûr mieux que chacun des individus concernés ce qui est bon pour eux, avec l’excellent résultat que l’on peut observer tous les jours.

Parce que, justement, en face de ces ponctions, on m’objectera qu’on dispose tout de même d’un excellent système de soins, d’une magnifique couverture sociale en cas de chômage, et d’une solide retraite que le monde nous envie (mais nous laisse expérimenter prudemment tous seuls comme des grands).

Encore qu’à bien y regarder, la retraite n’est pas tip-top. Ainsi, l’individu moyen de notre simulation, qui termine sa dernière année avec un salaire brut annuel de plus de 54.000€ en fin de carrière, et avec toutes ses annuités et un parcours sans taches ni trous, obtient une retraite annuelle assez phénominable à peine supérieure à 19.000€, soit une division par plus de deux de son niveau de vie. C’est assez choupinou lorsqu’on voit ce qui a été pris en cotisations, ne trouvez-vous pas ? (On parle en millions, rappelez-vous).

Et puis pour ce qui est de la couverture santé, on peut tortiller les chiffres comme on veut, mais force est de constater qu’elle n’est ni excellente, ni enviée. Les remboursements de soin ne sont pas, à proprement parler, excellents, d’autant que les mutuelles deviennent maintenant indispensables si l’on ne veut pas se retrouver soigné dans des conditions que certains pays de l’Est expérimentaient il y a encore 10 ans (nombreux sont ceux, qui, au passage, s’en sont sortis ; nous y allons, ce qui n’est pas bon signe). Encore une fois, si l’on met cette contre-performance globale face aux sommes qui sont engagées (de force), le résultat n’est pas brillant.

Quant aux impôts directs et indirects, ceux-là même qui sont censés nous apporter une bonne sécurité, une éducation décente et des infrastructures réputées, force est de constater qu’il y a comme qui dirait un écart entre la publicité sur papier glacé (recyclé éco-compatible) du gouvernement pour promouvoir ses frétillantes actions, et le terrain décidément plus âpre sur l’homme, avec des bouts d’insécurité, de trains en retard, de méthode globale et d’inculture générale assez consternante.

Et qu’on ne vienne pas dire que ces écarts seraient dus à un manque de moyen : que ce soit par la hausse des cotisations, des impôts, ou celle de la dette qui atteint des sommets, jamais en France nous n’aurons autant consacré de pognon, en valeur et en pourcentage, à chacun des aspects que l’État et ses satellites se sont engagés à gérer.

Et qu’on ne vienne pas dire que ces écarts seraient dus à un manque de moyen : que ce soit par la hausse des cotisations, des impôts, ou celle de la dette qui atteint des sommets, jamais en France nous n’aurons autant consacré de pognon, en valeur et en pourcentage, à chacun des aspects que l’État et ses satellites se sont engagés à gérer.

Eh oui : il faut se résoudre à l’évidence, cette simulation est sans pitié : chaque Français se voit en moyenne dépossédé de 53% de ses revenus pour faire fonctionner une France qui est dans l’état dans lequel on peut la voir actuellement. Cette ponction augmente. Et l’état général empire.

Au fait, à partir de quel pourcentage est-on esclave ?

—-

Le Français Moyen et l’État – xls

Le Français Moyen et l’État – xslx

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

pas mal fait, mais sur l’évolution de salaire, calquée sur l’inflation, sauf 2 vraies augmentations de 10% en 2022 et 2042 la je tique. Tu laisses sous entendre qu’il démarre ouvrier et qu’il a une belle carrière, mais de telles augmentation c’est une très mauvaise carrière.

D’après mon expérience en fin de carrière c’est plutôt 0 augmentation et par contre selon L’INSEE l’écart de salaire entre ouvrier et agent de maitrise n’est pas de 10% mais plutôt de 40% et encore plus important quand on passe cadre. Aussi pourquoi il arrête brusquement de consommer quand il passe à la retraite. Normalement on consomme plus tant qu’on a des enfants à charge et après vers 50 ans on commence à économiser plus sérieusement pour la retraite. Au pire il voit pas venir la retraite mais là il passerait forcément par une période de dés-épargne.

D’ailleurs pour en faire un individu moyen il faut peut-être lui mettre 15 ans de mariage, 2 enfants et un divorce. Ça complexifie le beaucoup le modèle mais ca deviendrait plus réaliste.

seul la résistance active peut nous sauver je conseil le niveau 2 🙂

http://h16free.com/2013/11/01/26986-une-autre-forme-de-resistance-active

Végéta et BA sont atteints de TOC ou de masturbation intellectuelle ? Les deux mènent à rien en tout cas.

avec un peu de chance je finirais président de la France comme hollande vu la bassesse intellectuelle des Français 🙂

Avoir des TOC ou pratiquer la masturbation intellectuelle n’a rien à voir avec l’intelligence. Pour être élu il faut avoir lécher beaucoup de derrière dans un parti comme Hollandouille. Avez vous une carte de parti au moins ?

Au moins vegeta est doté d’interaction. Vivement que BA reçoive son logiciel v2.0 pour que nous ayons droit à autre chose que des copier/coller ahah!

Oui mais BA ne dit pas la même chose chaque jour ! 👿

J’aurais rajouté le coût des mutuelles dans la ponction fiscale. Sur une base de 50 euros/mois, on arrive à près de 300 000 euros sur une carrière.

Oui je suis d’accord, d’autant plus que plus le temps passe et plus les mutuelles seront amenées à combler la diminution de la part de remboursement de la sécu + la taxe pour financer les déficits qui augmentera au fur et à mesure que la sécu dégringolera. En même temps, il est difficile de prendre tous paramètres. Mais c’est clair qu’on paiera de plus en plus pour la sécu et plus pour la mutuelle.

Petite détente…

http://www.youtube.com/watch?v=B8ZwdHYA2v4

La taxe pour nos 2 voitures de société Peugeot Expert 6.348€ !! Elles conduisent nos petits clients (élèves) font vivre 2 chauffeurs…. dans quel guêpier me suis-je mise ? un pays de fous et à ce rythme bientôt foutu et les forces vives tous foutus le camp.

Ya un truc qui m’échappe, ya un paragraphe qui ose prétendre que l’état décide pour nous de la santé et du chômage, qu’on a pas de libre arbitre et que pourtant il sait pas forcement ce qu’il y a de meilleur pour nous ?

Mes parents gagnent pas mal de fric, mais pensent que trop prévoir c’est s’attirer la merde. Belle philosophie, mais j’aurai pu en faire les frais quand on m’a détecte une maladie cardiaque. Ce qui est pratique pour moi c’est que l’État prend l’argent de mes parents et me paie ma santé. Si ça ne se passait pas comme ça, je n’aurai peut être pas eu les soins que j’ai eu, il est pas dit que mes parents auraient bien géré leur histoire de mutuelle ou consenti à payé autant pour moi – j’ai des frères et sœurs.

Je pense qu’on peut facilement se plaindre du système de santé tan qu’on ne l’a pas véritablement testé.

Et vous pensez que parmi tous les contributeurs de ce blog, personne n’a jamais eu de maladie grave ? Ne serait-ce pas rien qu’un tout petit peu présomptueux ?

Eh ouais, y’a un paragraphe qui ose prétendre des trucs et qui peut même largement argumenter dessus. Ainsi, par exemple, le paragraphe, il ne confondrait pas système de santé et assurance santé. Le paragraphe, s’il avait été complet pour bien debunker l’avalanche de poncifs que vous nous offrez, il serait revenu sur le fait que l’ « assurance » mise en place en France ne permet pas de couvrir tout le monde (loin s’en faut), couvre mal ceux qu’elle couvre, rembourse fort mal les petits bobos sans jamais vouloir l’admettre, empile des dettes, et n’arrive même pas à fournir un excellent service pour les cas actuariels les plus simples (les grosses maladies d’occurrence rare). Et lorsqu’on compare avec des systèmes d’assurance (des vrais, pas des bousins collectivistes), on se rend compte qu’assurer une personne contre la maladie est plus simple qu’une voiture contre les accidents (pas de tiers impliqués), que les statistiques épidémiologiques sont bien plus précises et mieux bordées que les statistiques d’accidentologies standard et permettent une étude particulièrement fine des coûts, et que les frais de fonctionnement actuels sont pathétiquement mal calibrés pour le service rendu. Tout cela, bien sûr, on s’en rend compte si on ne tombe pas dans la purée idéologique qu’on nous fournit tous les jours un peu partout sur le mode « si l’état n’était pas là, on serait tous en slip » parfaitement risible. Si on ajoute qu’en plus de tout ça, le système de santé auquel ce système d’assurance est adossé n’est même plus génial (pour info, la France, c’est pas plus d’IRM par habitants que … la Turquie, hein), on comprend que décider à la place des autres ce qu’on fait avec leur argent n’a jamais amené un pays à autre chose que la ruine et la misère.

Je pense qu’on peut facilement se plaindre du système d’assurance santé française dès qu’on l’a véritablement testé et comparé avec ce qui existe ailleurs.

De toute façon, à partir du moment où l’on n’a pas la possibilité de s’assurer pour les risques qu’on souhaite voir couverts, le terme d’assurance est abusif. C’est juste une ponction, une taxe, un impôt, enfin ce que vous voulez, mais pas une assurance.

Et ça alors:

http://vosdroits.service-public.fr/particuliers/F3079.xhtml

On fait quoi avec ça ?

Et ça ?

De même la retraite pour les étrangers

http://questions.assemblee-nationale.fr/q13/13-106965QE.htm

http://www.je-suis-stupide-j-ai-vote-hollande.fr/blog/1-157-e-de-retraite-mensuelle-pour-un-etranger-nayant-jamais-travaille-en-france-cest-possible/

Ben oui

C’est pourquoi l’Algérie est officiellement pleine de centenaires et des gens ayant fait carrière en France.

Dites donc, ça m’intéresse, ça!

Je n’ai JAMAIS travaillé en France (c’est d’ailleurs pourquoi j’en suis parti dès que j’ai pu). Je suis australien, donc étranger, depuis 1974. Une paye. Ça devrait marcher pour moi, cette combine, non? Sinon, sinon… sinon c’est du RACISME, na! Gnapas d’autre mot!

AME et CMU sont payés par les impôts, pas par les cotisations sociales.

Les impôts invisibles ? A la fin ça reste une grosse arnaque. D’ailleurs le prélèvement à la source et rien d’autre n’arrangerait pas du tout l’Etat, qui passe sont temps à faire des impôts invisibles. Une taxe à 15% pour tous le monde ?

Pour travailler dans ce secteur précis de l’assurance santé à la française, je tenais à saluer la teneur et les arguments de h16 dans la tirade ci-dessus.

Et à abonder dans le coût de l’irresponsabilité institutionnalisée…

Non, caf la mutuelle n’est pas obligatoire donc ce n’est pas un prélèvement obligatoire, donc pas un impot.

@eheime

Des accords de branche a travers des conventions collectives ou autre accords ont deja rendu obligatoire les mutuelles dans bon nombre d’entreprises (metallurgie, distribution, syntec…) pour le personnel en CDI. Donc c’est bien un impot pour 50% de la population (50% comme dab)

Pour info, on en arrive dans beaucoup de couples a etre couvert par 2 mutuelles qui toutes les 2 couvrent l’ensemble de la famille, en pure perte donc (sauf pour la compagnie). C’est un bordel phenomenal au niveau du tiers payant et ca fait plus de 20 ans que ca dure.

La derniere manip en cours consiste a vouloir imposer la compagnie d’assurance cooptée par les syndicats a toute la branche, decision retoquée constitutionnellement mais Marisol va remetrre ca, pour notre bien.

Pour l’instant, je crois que l’idée, c’est que toutes les boîtes de + de 50 salariés ont obligation de proposer une mutuelle. Bon, la question c’est, vont-elles pouvoir continuer de la choisir ? Ce n’est pas garanti.

Bien sûr, cela ne s’applique pas à la fonction publique… 🙄

Je voulais ajouter, que même sans travailler, l’Etat peut vous prendre ce que vous ne gagnez pas !

Pour ceux qui vont partir, vendez tout….sinon c’est la merde.

Si vous louez votre résidence principale avec cette loi: Les baux d’habitations principales sont essentiellement régis par la loi no 89-462 du 6 juillet 1989, et que vous êtes à l’étranger…..régie ou pas, c’est…..@;(

Si vraiment vous tenez à votre bien et voulez revenir pour y habiter: sachez que les locataires auront « consommés » largement votre bien, et l’état de délabrement finira d’engloutir vos quelques sous laissés par l’Etat.

Si il s’agit d’une maison avec un jardin: vous ne pouvez pas obliger le locataire à tondre la pelouse, ni à entretenir quoi que se soit….sauf, si vous êtes conseillé par une régie. 🙂

Il faut mettre des petites lignes dans le bail: Bail précaire, reprise du bien après 1 an, bien spécifier des provisions pour charges tous les mois (sinon ils ne feront rien…..et vous feront payer les charges et entretien).

Je sais pas si ça peut aider qq’un, mais j’avais besoin de partager mon expérience.

Bonjour,

Après avoir lu votre article, je me pose décidément un certain nombre de questions sur la pertinence du calcul qui vous a été transmis, et sur les conclusions que vous en tirez.

En se basant sur les revenus salariaux bruts d’un individu lambda, ainsi que de son épargne et de sa retraite, puis en retirant les différents taxations opérées sur ces différentes ressources, on établit que cet individu s’est vu privé de 53% de cet ensemble au profit de l’Etat.

Je crois me souvenir de quelques articles et commentaires sur Contrepoints et ici a propos de l’ouvrage la Révolution Fiscale de ce « cher » Piketty (par exemple http://www.contrepoints.org/2011/06/16/30364-comment-thomas-piketty-a-manipule-ses-chiffres). Comme vous le verrez dans l’article, outre la manipulation de l’échantillon de la population utilisé pour établir la courbe d’imposition (seuls les actifs entre 18 et 25 ans), le pipoconomiste de prennait pas en compte les revenus sociaux, ce qui avait pour conséquence de sur-estimer l’imposition des plus pauvres.

Je reviens maintenant à votre article. C’est embêtant, car les revenus sociaux ne sont pas pris en compte lors de l’établissement de ce taux de 53%. Plusieurs commentaires de l’article discutent déjà du coût de l’assurance maladie, et son pendant, les prestations maladie reçue par l’individu lambda.

J’irai plus loin, quand est-il du chômage ? Je vois dans le fichier que la cotisation pour l’assurance chômage est prise en compte, mais pas son pendant, qui est que l’individu lambda sera statistiquement au chômage durant un certain temps de sa vie active : à ce moment, il recevra donc des allocations.

Ensuite, à propos de l’intégration de la période professionnelle inactive de l’individu. La retraite y est : l’individu a cotisé tout au long de sa vie, il bénéficie d’une pension sur laquelle il paye tout de même des impôts. Certes, mais notre système de retraite est redistributif, et non pas capitalistique : la pension de l’individu est prise en charge par la population active lorsque il est à la retraite. Dans cette logique, il faudrait aussi prendre en compte le coût de son instruction en cycle primaire et secondaire.

Enfin, à propos de ses études. L’individu a fait son temps en cycle supérieur. Il est allé à l’Université, il a pu bénéficier de bourses, ou d’APL. Tout ceci à un coût, qui dans d’autres pays, se serait traduit par un endettement à rembourser durant sa vie active. Il faut en prendre compte. Des quelques calculs que j’ai effectué, le coût des cycles primaire, secondaire et supérieur (bac +2) est de l’ordre de 100K€.

Vous pourrez répondre qu’il faut considérer l’efficacité des structures publiques, qui dilapident l’argent là où une structure privée serait bien plus efficace. Je vous répondrai que d’un point de vue comptable, et il s’agit d’une étude comptable que vous fournissez, cette efficacité de l’investissement n’entre pas en ligne de compte : l’individu voit sortir ou rentrer des sommes d’argent.

En conclusion, je souhaite donc modérer les conclusions que vous effectuez sur le travail de votre lecteur. Il éclaire sur la charge d’imposition de l’individu. Mais n’étant pas suffisamment exhaustive, vous ne pouvez pas conclure de manière absolue que 53% de la totalité de vos revenus reviennent à l’Etat.

Tout ceci est gentil mais parfaitement à côté de la plaque.

Le but n’est absolument pas de compter combien coûte l’état par rapport à ce qu’il rapporte. Il s’agit simplement d’établir de façon non discutable un fait simple :

– sur 100€ reçus, l’individu a déjà donné 83€ à l’état sans pouvoir décider de l’affectation précise de ces 83€.

– sur 100€ reçus, l’individu devra donner 13€ supplémentaires sans pouvoir décider de l’affectation précise de ces 13€.

Tout votre laïus revient à dire « oui mais en échange y’a des services et puis tout ça ». Certes. Encore heureux, le vol n’est pas total. Formidable. Mais la question que je pose ne trouve absolument pas réponse dans vos paragraphes :

a/ est-ce juste d’imposer 53% de prélèvements à quelqu’un ?

b/ est-ce nécessaire ?

c/ à partir de quand est-on esclave du système ? 50% ? 25% ? 75 % ?

Je le redis : cet exercice prouve sans pouvoir s’en échapper (vous n’y pouvez rien) que plus de la moitié des sommes qui vous sont allouées (peu importe leur provenance ici) repartiront vers l’état, et que vous n’aurez aucun moyen de dire à quels postes ces sommes seront affectées. Ceci montre à l’évidence que quoi que vous fassiez, disiez, ou pensiez, vous n’êtes libre de choisir ce que vous faites de ce que vous gagnez que sur un peu moins de la moitié, le reste vous étant imposé par la collectivité sans la moindre latitude de recours.

Bien évidemment, dit comme ça, ça défrise. Ça défrise même tellement que ça explique que c’est psychologiquement intenable : tout un tas de gens montent immédiatement au créneau (ici et ailleurs) pour fulminer en disant en substance « oh mais oh mais non on largue la moitié de notre vie au Moloch mais en fait on veut et on trouve ça super et on a des services Que Le Monde Nous Envie En Echange » et autres billevesées amusantes sans rapport.

Il ne s’agit pas d’être gentil, mais d’être le plus pragmatique possible. Il n’est pas nécessaire de faire comme l’autre camp et jouer la surenchère dans le pathos pour justifier notre propos. Il est bien plus digne à mon sens d’exploser l’argumentation collectiviste par un constat objectif. Mais ce n’est pas la question ici.

Dans cette optique d’objectivité, vos propos, comme les miens, sont discutables, et doivent être argumentés.

J’ai bien compris que votre objectif ici n’est pas de calculer la rentabilité de l’Etat, mais d’étudier les prélèvements forcés sur la richesse d’un individu.

Et donc persiste : j’adhère à votre quantification des prélèvements, mais par des revenus. De la même façon que vous le vouliez ou non des prélèvements sont effectués sur le fruit de votre épargne et de votre travail, que vous le vouliez ou non des revenus ou une absence d’endettement s’ajoute à votre compte du fait même de « l’Etat Providence ». Parmi ceux-là doivent être comptés le chômage et les études supérieures.

Considérons simplement ceci : si l’individu est au chômage, son revenu de cette période sera diminué, ainsi que ses prélèvements. Ceci est « indiscutable », et doit donc être pris en compte à mon sens dans la construction de l’individu lambda.

Mon laïus, comme vous dites, n’avait pas pour objectif de justifier ou non ces prélèvements, mais d’en étudier la validité comptable. Pour vous embêter, je constate aussi que votre article ne répond par non plus aux question a, b et c :), mais étudie le fichier de votre lecteur pour sortir ce fameux 53%. Je ne fais pas plus que vous ici que de parler chiffres.

Au final, votre propos est psychologiquement tenable – je vous assure, je suis solide, je m’en remettrai 🙂 – mais il faut bien l’admettre : même si on n’a pas le choix, le Moloch, des fois, on en profite. Je sais, psychologiquement, c’est insupportable.

Il faut potasser les données de l’INSEE pour avoir une vision globale du système prélèvements/redistributions et sortir des visions hémiplégiques des libéraux vs collectivistes (chacun des 2 camps en tire ce qui arrange sa propre chapelle idéologique, c’est le propre des idéologues dogmatiques).

http://www.latribune.fr/actualites/economie/france/20131113trib000795538/tout-ce-que-vous-voulez-savoir-ou-presque-sur-les-revenus-la-consommmation-les-depenses-et-les-logements-des-francais.html

Le fait qu’on retire un quelconque service du Moloch est, je le répète, HS. Que vous vous accrochiez à ça montre que vous ne voulez surtout pas voir le reste : on n’a pas le choix ni du service, ni de son prix.

Pour le coup, je trouve votre consentement à l’impôt particulièrement attendrissant mais terriblement naïf.

Bonjour,

Deux remarques au sujet de ce modèle dont j’ai étudié le fichier Excel :

– Il me semble que l’individu devrait vivre jusqu’à 78,6 ans d’après le tableau de l’INSEE, et non jusqu’à 73 ans. La conséquence est qu’il sera taxé plus longtemps (TVA, CSG, CRDS et prélèvements sociaux), mais de façon plus faible sur la période supplémentaire (pas d’IR). D’après mes calculs, cela devrait ramener à 49,5 % (et non 47 %) les revenus effectivement perçus… ce qui ne change pas grand-chose aux constats que vous faites, j’en conviens !

– Deuxième remarque, plus constructive, ce modèle ne prend pas en compte la retraite complémentaire obligatoire. Il me semble qu’il devrait l’intégrer, car d’une part elle est financée par les charges dites patronales, et car d’autre part (et surtout), elle fera l’objet de taxations supplémentaires (TVA, taxation de l’épargne, éventuel IR) qui devraient réduire le taux de 49,5 % calculé ci-dessus. Mais j’imagine qu’il est difficile de trouver des chiffres sur la retraite moyenne du Français moyen étant donné les différents régimes.

– Et troisième de mes deux remarques, il faudrait pouvoir ajouter la taxe d’habitation non intégrée dans le modèle, mais là encore, j’imagine qu’on se heurte à la difficulté d’établir le montant de la TH du Français moyen.

Hormis ces trois remarques, c’est un beau travail aux résultats parlants, et qui ne font que confirmer ce qu’on sait déjà, à savoir que de tous les pays de l’OCDE, la France est la championne de la pression fiscale (avec le Danemark). Félicitations à votre lecteur !

Il serait intéressant de comparer avec une personne aux caractéristiques identiques ne travaillant jamais et vivant exclusivement des subsides de l’état. Pas sûr qu’il y ait une grande différence de revenus nets sur toute une vie ………..