Un article de Henry Bonner

En général, le gouvernement à tout intérêt et désire donc voir la plus grande quantité d’argent possible en circulation. Il souhaite ainsi plus de crédits aux acheteurs d’immobilier, et plus d’aides aux industries ou aux startups. Sans surprise, les mouvements boursiers découlent notamment des incitations gouvernementales en faveur de l’octroi du crédit.

Le lien entre spéculation et interventions des dirigeants sur les marchés s’observe depuis des siècles. Ainsi, la « bulle des chemins de fer » des années 1840, la « bulle du Mississippi » qui a éclaté en 1720, ou même la célèbre « bulle des bulbes de tulipes » des années 1630, ont toutes eu lieu peu après la mise en place d’incitations ou de soutiens à l’endettement, en général par la banque centrale.

De nos jours, après un interlude de resserrement des taux, la pression retourne en faveur des assouplissements. Suite au ralentissement de l’activité aux États-Unis, la Fed envisage à présent un arrêt aux hausses de taux jusqu’à la fin de l’année, au minimum.

Les Echos relatent ainsi :

“D’après le baromètre FedWatch, qui s’appuie sur les contrats à terme sur les fonds fédéraux, la Fed devrait laisser ses taux dans la fourchette de 5,25%-5,5% lors de ses trois dernières réunions de l’année.”

L’interruption d’une hausse de taux mène la plupart du temps à un bond dans le marché des actions. Ci-dessous, vous pouvez voir le bilan de la relation entre les interruptions d’une période de hausse de taux et les retours sur 1 an de la Bourse :

- 1984 … 18,8 %

- 1989 … 16,9 %

- 1995 … 39,2 %

- 2000 … -11,3 %

- 2006 … 20,3 %

- 2018 … 33,2 %

Ainsi, à l’exception de la crise de 2000, l’interruption d’une tendance de hausses par la banque centrale mène à un essor de la Bourse sur l’année suivante, depuis au moins 1984. Une détente dans le rythme des hausses de taux fournit donc de l’optimisme aux marchés-actions.

Des signaux de difficultés en Chine

Les nouvelles de Chine augmentent les chances de relance des mesures de soutien dans le pays : ainsi, le marché de l’immobilier menace d’implosion depuis des années et les promoteurs d’immobilier plongent donc à nouveau en Bourse.

Les sociétés d’immobilier ont beaucoup de dette, et beaucoup d’actifs sur le papier. Cependant, la valeur des actifs dépend de la santé du marché de la pierre. Les autorités chinoises cherchent donc à maintenir cette valeur de l’immobilier afin de liquider les inventaires et de réduire les dettes.

Evergrande, le plus gros promoteur du pays, a par exemple une dette à 340 milliards de dollars, et les actifs à moins de 260 milliards de dollars. En l’absence d’une envolée de la valeur des actifs en portefeuille, ou de plus de mesures de soutien à la dette, une faillite semble difficilement évitable.

D’autres groupes d’immobilier en Chine ont les mêmes ennuis : le groupe Country Garden perd 92 % en Bourse sur une période de 5 ans. Le groupe a 190 milliard de dollars de dette. En principe, il détient des actifs, en particulier de l’immobilier, pour une valeur de 260 milliards de dollars. Cependant, le marché a des doutes sur la valeur des actifs en cas de liquidation, après des pertes sur les opérations l’an dernier.

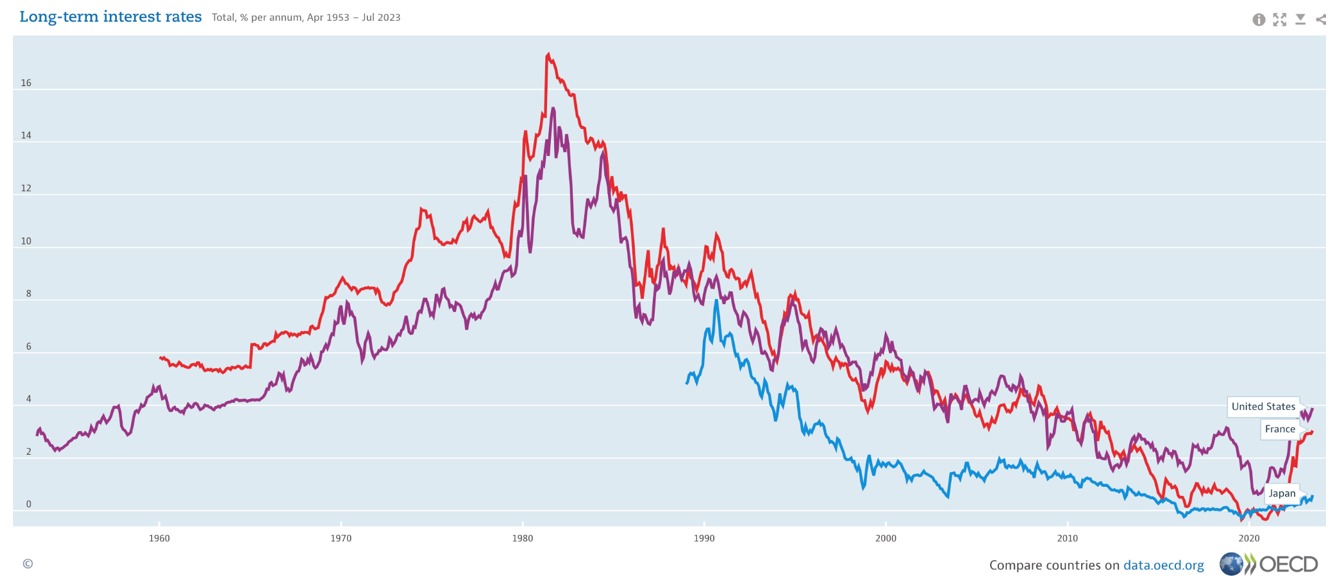

Cependant, le retournement de la tendance dans les taux d’intérêt prend du temps. Le point le plus bas de tous les temps pour les taux d’intérêt a eu lieu en 2020. La plupart des pays de l’Union Européenne avaient alors des taux inférieurs à 0 % sur leur émission de dette.

Le retournement de la tendance, vers des hausses de taux d’intérêts, vient juste d’entrer en scène.

Les particuliers, les entreprises et les gouvernements continuent de croire au retour à la tendance des 40 dernières années, avec des taux d’intérêts en baisse, et peu de hausses des prix.

Cycles sur les taux d’intérêt : des tendances sur des décennies

Pourtant, de la Seconde Guerre mondiale jusqu’en 1981, les taux d’intérêts connaissent une période de hausse. Par la suite, les taux entament un repli, jusqu’à aujourd’hui.

Bien sûr, en raison de la longueur des cycles, le changement n’a pas lieu du jour au lendemain. De plus, les Banques Centrales tentent de combattre les changements de cycle. Elles font à présent une pause dans les hausses de taux et envisagent le retour des assouplissements à l’avenir. Le comportement des épargnants, de même, indique une foi dans la valeur de la devise, en particulier dans les produits de rendement des banques et assurances-vie.

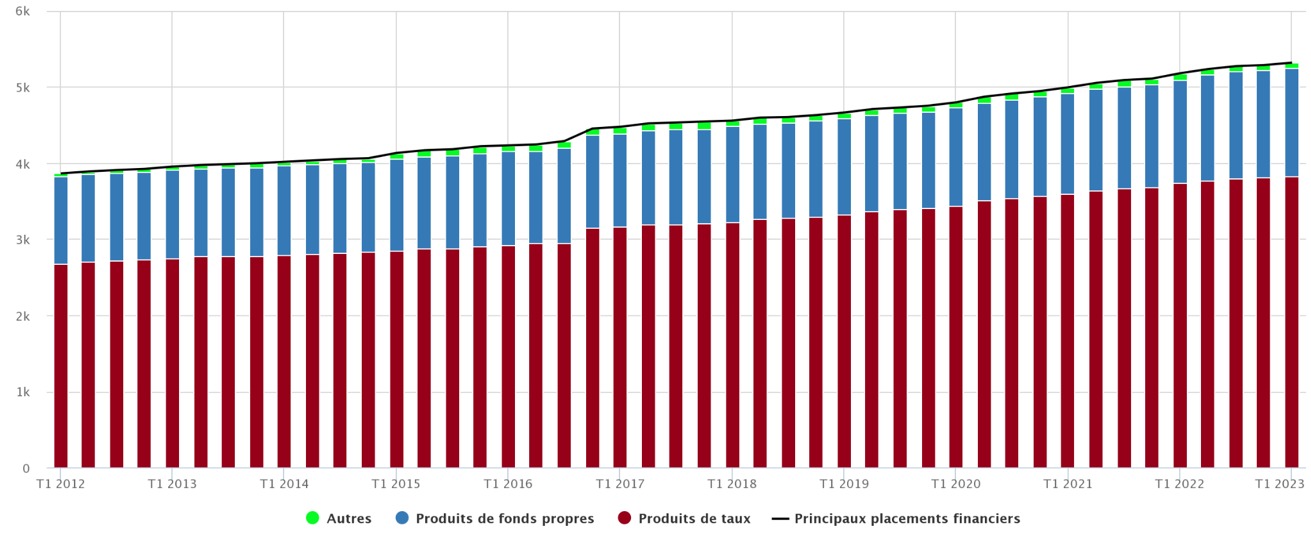

Les chiffres du gouvernement sur l’épargne des Français montrent une hausse d’année en année et sans répit, et ce en dépit de la dévaluation de l’euro – la hausse des prix autour de nous.

Par exemple, l’encours des placements à base d’actions (compte-titres, PEA, ou assurance-vie en unités de compte) grimpe de 140 milliards d’euros sur le premier trimestre de 2023. Dans les produits de rendement tels que les dépôts à terme, l’encours grimpe de 30 milliards d’euros au premier trimestre, selon la Banque de France.

Le Monde donne des détails :

“En 2022, ce patrimoine [d’épargne] s’était alourdi de 146 milliards, contre 100 milliards seulement en 2019. Non seulement les ménages n’ont pas touché à leur cagnotte « Covid », qui atteint la somme rondelette de 240 milliards d’euros, accumulés pendant la pandémie faute de pouvoir consommer, mais ils ont même accru leurs efforts pour mettre de l’argent de côté.”

Les épargnants n’ont pas pris peur de dévaluation de la devise : ils mettent de plus en plus d’argent sur les produits de rendement, malgré des taux d’intérêts moins élevés que le rythme de la hausse des prix. L’obligation du Trésor français paie un peu plus de 3 % d’intérêts. Le Livret A rapporte 3 %. Pourtant, les prix grimpent de plus de 4 % par an.

Les gouvernements, sans cesse en quête de ressources et de financements pour les déficits, souhaitent à tout prix le maintien de la confiance, et la détente des conditions d’octroi du crédit.

La Banque du Japon, par exemple, poursuit les rachats d’obligations. Pourtant, les prix grimpent de 3 % par an, au-dessus des objectifs de la banque centrale. Les rachats d’obligations par la Banque du Japon ont porté la part des obligations du Trésor sur les bilans de la Banque Centrale à plus de 50 % en décembre dernier ! Cette Banque Centrale détient plus de la moitié de la dette du gouvernement. La part continue de croître, et atteint 53 % à présent. En comparaison, la BCE détient environ 20 % de la dette du gouvernement français.

Pour le moment, la foi des épargnants dans les devises réduit donc les dégâts sur la valeur des monnaies…

Les particuliers, au Japon comme en France, laissent leur épargne sur les comptes bancaires ou les produits d’épargne, ce qui réduit la circulation de l’argent dans l’économie.

À l’inverse, dans une période de hausses des prix et des taux d’intérêts, les particuliers prennent peur d’une dévaluation de leur devise. En général, les taux d’intérêts ne compensent pas cette perte de valeur de la devise et les particuliers sortent alors l’argent des produits d’épargne. L’argent circule dans l’économie, et les prix partent à la hausse.

Les dirigeants espèrent un retour de bonnes conditions pour un assouplissement et une stabilisation des prix. Ils souhaitent le regonflement de la bulle, et l’accès à plus de crédits. Mais le retournement du marché du crédit, après 40 ans de détente, risque de mettre fin à la source de demande pour les obligations du gouvernement, et entraîner une fuite devant la devise.

Vous pouvez suivre mes commentaires et analyses gratuitement. Dans les prochains jours, je révèle des détails d’un secteur en particulier. Nous parions sur l’un des effets imprévus de la réouverture, qui crée un déséquilibre dans les marchés. Cliquez ici pour nous rejoindre.

J'accepte les BTC, ETH et BCH !

qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

C’est Mildred qui va être contente!

Sinon, on parlait justement de monnaie hier, je n’ai pas bien compris ce qui est expliqué là, sinon que ça va empirer malgré les bons espoirs de nos élites gouvernantes.

Le Monde est la référence de base, journal qui a bien mal tourné. A t-il encore des lecteurs?

J’ai l’impressopn qu’ils confondent la cagnotte covid avec ce qu’ils ont touché, à un coefficient près.

C’est comme dans la revue de presse de Jovanovic où il n’est pas rare de lire trilliards (10^21) là où billiards (10^15) ferait probablement l’affaire.

Une paille.

Ce n’est pas parce que la source chiffrée est prise dans le Monde qu’elle est forcément fausse. Faut arrêter de se borner à des préjugés comme ça.

Vous y croyez, vous, à cette connerie?

« Non seulement les ménages n’ont pas touché à leur cagnotte « Covid », qui atteint la somme rondelette de 240 milliards d’euros, accumulés pendant la pandémie faute de pouvoir consommer, »

Les gens ont donc pris l’argent et se sont arrêtés de vivre, la belle fable.

Il serait par ailleurs intéressant de savoir combien a été distribué et à qui.

J’en ai pas vu la couleur, je ne dois pas cocher la bonne case.

Qq1 ici a touché qq chose?

Chacun en moy aurait donc touché

240*10⁹/60*10⁶ =4000

Y en a qui ont dû se faire du gras.

Il y a erreur d’interprétation, ou erreur de formulation dans l’article du Monde : il ne s’agit pas d’argent provenant d’aides de l’état, mais bien d’argent épargné à cause de l’épidémie et de sa gestion politique. Par exemple, combien de projets, de voyages, etc, ont du être annulés à cause des confinements et/ou des réglementations sanitaires ? En temps difficile, il y a un réflexe naturel d’épargne, rien de plus.

Effectivement vu sous cet angle ça change la donne donc remplacer « toucher » par « épargner »

Ceci mis à part j’ai vécu avant comme après avec plutôt moins que plus.

cela donne une cagnotte à ponctionner ?

Comme les ponctions de toutes sortes – inflation, impôts…- augmentent plus vite que les rentrées on pourrait parler de cagnotte négative d’où mon étonnement des sommes économisées.

La croissance negative de Dame Christine ?

L’article du monde n’a jamais dit ça

Comme d’hab il y en a des qui lisent et interprètent

« Un fermier surveillait ses animaux dans un pâturage éloigné, quelque part au nord d’Amiens, quand soudain une rutilante BMW s’avança vers lui dans un nuage de poussière.

Sam, un jeune homme portant un complet Armani, des chaussures Gucci, des lunettes de soleil Ray-Ban et une cravate Yves St-Laurent, s’étira le cou par la fenêtre et demanda au fermier :

– « Si je te dis exactement combien de vaches et de veaux il y a dans ton troupeau, me donneras-tu un veau ? »

Léon regarda l’homme, définitivement un yuppie, puis jeta un regard vers son troupeau en train de brouter tranquillement et répondit avec calme :

– « Oui, pourquoi pas… »

Le yuppie stationne son auto et s’empare de son mini ordinateur Dell, le branche à son cellulaire, et navigue sur Internet vers un site de la NASA, et contacte ensuite un satellite GPS pour obtenir un positionnement exact de l’endroit, puis fournit les coordonnées à un autre satellite de la NASA qui numérise le secteur en une photo ultra haute résolution. Le jeune homme accède ensuite au site de photographie digitale Adobe et exporte l’image vers un site d’analyse d’image à Hambourg en Allemagne.

Quelques secondes après, il reçoit un courriel sur son IPad Air mentionnant que l’image a été analysée et que les données ont été conservées. Il accède ensuite à une base de données MS – SQL via un OBDC connecté à une feuille de calcul Excel avec courriel sur son Blackberry et après quelques minutes, reçoit une réponse.

Il se tourne vers le fermier et lui dit :

– « Tu as exactement 1586 vaches et veaux. »

– « C’est bien vrai. Ok, tu peux prendre l’un de mes veaux », dit le fermier. Il observa donc le jeune yuppie qui choisissait un des animaux et le regarda amusé pendant que le jeune homme installait l’animal dans le coffre arrière de sa BMW.

Alors le fermier dit au jeune homme :

– « Hep ! Si je te dis exactement dans quel secteur d’activités tu travailles, me redonneras-tu mon veau ? »

Le jeune homme réfléchit un instant et dit :

– « Ok, pourquoi pas… »

– « T’es membre du gouvernement de Emmanuel Macron », dit le fermier.

– « Wow ! C’est exact », dit le Yuppie, – « Mais comment as-tu pu deviner cela ? »

– « J’ ai pas eu besoin de deviner’’, dit-il.

– « T’es arrivé ici sans que personne ne t’invite, tu veux te faire payer pour une réponse que je connaissais déjà, à une question que je ne me posais pas. Tu t’es servi d’un équipement valant des millions d’euros pour essayer de me prouver que tu es plus intelligent que moi, alors que tu ne connais rien des travailleurs et de ce qu’ils font pour gagner leur vie. Tu ne connais rien aux vaches. Ce que tu as devant toi, c’est un troupeau de moutons !

Maintenant, redonne-moi mon chien. »

«

Ça brode, ça brode

LOL

Croyez-vous qu’un « yuppie » se promène dans une BMW rouge ?

A partir du moment qu’il s’appelle Sam tout devient possible.

Raté Roanna : rutilant ça veut dire rouge, pas brillante …

Oui. Avec une blonde sur le fauteuil passager. Et un coffre assez grand pour mettre un veau. Bêêeeheeee !

Le monde économique comme le reste cherche constamment un équilibre que certains ne comprennent pas ou préfèrent ignorer.

Sauf que ce système est tout sauf équilibré.

En effet, un système qui a un besoin vital de croissance ne peut être équilibré par définition.

😀

Qui n’avance pas recule…

En fait, le système n’a pas *besoin* de croissance, mais elle est innée dans l’homme et sera donc recherchée par les acteurs. Peu importe le système, finalement. Celui ci (l’affreux capitalisme) a le mérite de plus facilement la permettre, voire de l’encourager.

Si la population augmente, il est obligatoire, pour conserver le même niveau de vie, qu’il y ait une croissance économique…

N’oublions pas que ceux qui prônent la décroissance se placent systématiquement du côté des élites à qui elle ne risque pas d’être appliquée (dans le projet. Question TP, c’est moins sûr)

Tiens, ça tombe bien, Télé-sauvage-des-isles programme cet après midi, un film de propagande « il est urgent de ralentir » de Noël Mamère – je croyais qu’il était recyclé -, je vais pouvoir m’instruire 😉

Et ça parle de la vitesse ahurissante avec laquelle on s’approche du mur de la réalité ? 😀 😆 😀

Recyclé en SG ?

ah non, en compost pour toilettes sèches !

Télé-sauvage-des-isles, j’aime bien ces appellations éculées qui vous signalent immédiatement que vous avez changé de paradigme.

Expressions courantes en Afrique:

– Q. Comment ça va?

– R. Un peu…..

Ou bien

– allez on attaque

– oui mais pas trop vite, j’ai la fatigue dans le corps…

Mamère et son vélo fonctionnant au gasoil.

https://www.youtube.com/watch?v=iE4N1jx-71U

Je connais. On connait.

Le problème c’est que même si on s’est bidonné à l’époque, quand on voit la capacité de nuisance actuelle des écolos, ça n’est plus drôle du tout.

Les Français ont voté massivement pour les pastèques et malgré ce qui leur tombe dessus, ils en redemandent.

Même au-delà de cet aspect, « le même niveau de vie » ne s’est pas souvent appliqué dans l’histoire humaine, sinon on serait encore à cueillir des baies, voire à chasser du mammouth…

A une époque j’allais chasser les prix écrasés chez Mammouth.

Hélas, il ont disparu… 🙁

Ah, on dirait que le Patron lit nos petits délires 😉

Comment veux-tu, comment veux-tu …

However, this approach is far from being impartial.

In fact, a system that must expand in order to function cannot by definition be balanced.

L’écrire en anglais ne change pas l’idiotie de l’affirmation, et la femme enceinte de mon voisin est d’accord avec ça 😀

Celui ci (l’affreux capitalisme) a le mérite de plus facilement la permettre, voire de l’encourager.