Un article à 4 mains écrit par h16 & Citronne

Il faut se résoudre à l’évidence : Nicolas, 35 ans, marié, et père de deux enfants (de 5 et 8 ans) manque de place dans l’appartement qu’il loue depuis 7 ans. C’est donc décidé : la famille va enfin réaliser l’achat d’une maison.

Après quelques années passées à Paris pour le début de sa carrière comme une majorité des jeunes diplômés de sa génération, Nicolas, sa femme et leurs deux enfants se sont installés dans la région nantaises à la faveur d’une mutation. Mais à présent, Nicolas ne se satisfait plus vraiment de la vie en appartement ; il rêve de sauter le pas pour s’offrir une maison avec, pourquoi pas, un petit jardin pour la marmaille.

Excité par cette perspective, il s’attelle à la première étape : se faire plaisir, et rechercher un bien immobilier dans son secteur. Vite, cliquons sur un site immobilier ou l’autre, pour voir…

Nicolas souhaite d’abord prendre la température du prix moyen et entre ses critères : ce sera un T4, 85m² environ dont 3 chambres, avec un jardin et, disons, à 15 km de Nantes pour faciliter les transports. Évidemment, avec des critères aussi larges, Nicolas découvre en premier lieu de magnifiques propriétés et des lieux de villégiature dont le prix avoisine le million d’euros. Ah, si seulement…

Sa femme le voyant rêvasser sur ces demeures idylliques le ramène gentiment mais surement à la réalité en lui rappelant qu’il ferait bien de vérifier d’abord leur capacité d’emprunt.

Nicolas s’attelle donc à récupérer fiches de paie et avis d’imposition annuels – en réprimant difficilement une grosse larme devant ces derniers – et fouille les intertubes pour trouver un moyen de calculer la capacité d’emprunt familiale.

Avec 2400 € de salaire net pour lui, et 1800 pour Laura sa femme, ainsi qu’une petite épargne de 25.000 euros, à quoi sa famille peut-elle raisonnablement prétendre ? La réponse est levée assez rapidement : sur les 4200 euros net de salaires, sa famille dépense un peu plus de 1000 euros de loyer et 2000€ de dépenses courantes, lui laissant 1200 euros les mois fastes.

Selon quelques sites, sa capacité de remboursement correspond à ce qu’il lui reste toutes charges déduites, en multipliant le résultat par 35%. Ceci lui ferait 35% de (4200 – 2000) soit 770 euros. En réalité, Nicolas estime que sa famille peut mettre jusqu’à 1600 euros ; ce n’est pas très loin des 1000 euros de leur loyer, et ne rogne au pire qu’à moitié sur ce qui leur reste chaque mois.

En compulsant le site gouvernemental “La Finance Pour Tous” (qui est probablement à la finance ce que le mariage pour tous est au mariage), Nicolas comprend qu’il peut emprunter entre 250.000 et 300.000 euros au maximum sur 20 ans, compte-tenu d’un taux moyen tournant autour de 3,5% actuellement…

En lisant plus attentivement les instructions, il comprend que le “Taux d’intérêt annuel” doit être “tout compris”. C’est-à-dire qu’il doit intégrer “les frais de dossiers, les assurances, les frais liés aux garanties.”

Ouille ! Ces frais sont en réalité nombreux : Nicolas épluche la page complète associée et commence à comprendre l’étendue de la tâche qui lui incombe. Il sera nécessaire de calculer un ensemble de frais qui aspergeront (un peu trop généreusement) différents acteurs : banquier, courtier éventuel, assureur, agence immobilière, etc.

Se perdant dans toutes les élucubrations labyrinthiques du jargon des crédits, Nicolas tente de repartir sur des bases claires et se rend sur la page “Prêt immo : l’essentiel à savoir” où l’attendent pas moins de huit sections. Saperlipopette : si la page “essentielle” contient déjà autant de choses, l’inquiétude s’empare de lui en imaginant la version “détaillée”.

Sans surprise, il constate en outre que cette page fort dodue est bien plus large que celle concernant les aides : ponctionner a toujours été plus simple que distribuer en République Française.

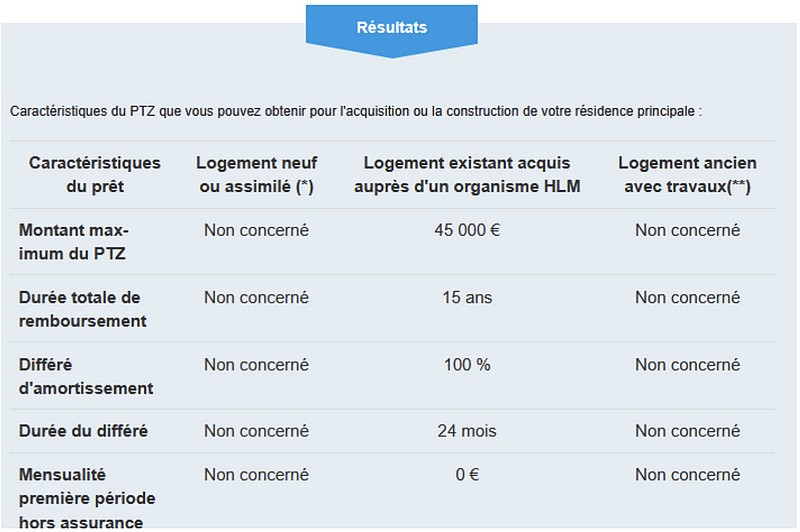

L’humeur de Nicolas chauffe doucement. Il vérifie sur le site de l’ANIL mais, non, décidément, il ne peut bénéficier de prêt à taux zéro que sur des ”Logements existants acquis auprès d’un organisme HLM”. Bref, pas dans son cas…

Pour se rassurer, il tente de regarder les avantages fiscaux auxquels il aura droit plus tard. En effet, bienheureux propriétaire de sa maison après avoir remboursé son crédit de 20 ans et payé l’ensemble du taux d’emprunt qui tombe directement dans la poche de la banque, il espère bien bénéficier d’un petit avantage au vu du coût total.

Derrière, sa femme voit la mine déconfite de son mari lorsqu’elle lui explique que ces avantages fiscaux ne concernent que les patrimoines immobiliers supérieurs à 1,3 million d’euros ou la plus-value éventuelle à la revente de son bien, et bien entendu, sous conditions.

Bref, nada pour Nicolas.

Navigant sur le site, il s’accorde une pause en faisant le quiz “Pourquoi investir à long terme ?” tout en se demandant pourquoi les impôts financent non seulement un quiz ridicule mais aussi un système particulièrement complexe où il lui faut quémander une aide alors qu’une simplification lui permettrait au contraire de bénéficier d’un plus gros morceau de son salaire pour financer son bien.

De clics en clics, ce qui semblait clair dans la tête de Nicolas devient de plus en plus confus. Nicolas s’arrache les cheveux : il ne pensait pas qu’il y avait tant de types de logements différents.

Il découvre ainsi qu’un VEFA (vente sur plan) est différent lorsqu’il s’agit d’un appartement ou d’une maison (CCMI). Il lui faut aussi connaître la distinction entre VEFA et habitation neuve puisqu’elle ne permet pas forcément de disposer des mêmes avantages lors de la négociation du crédit immobilier.

Nicolas jette un rapide coup d’œil à la liste des vérifications recommandées par le service public qu’il va devoir mener avant de procéder à un achat.

Il comprend qu’il doit même anticiper les éventuelles “évolutions prévisibles du quartier et les servitudes publiques ou les contraintes d’urbanisme qui pèsent sur le logement.” Autrement dit en décodant ce jargon technocrate, si un nouveau maire est élu et qu’il décide de la construction de sémillantes barres HLM, d’un éco-quartier biosyntonisé avec de frétillantes malfaçons ou de pimpants logements sociaux jouxtant la maison de Nicolas, celui-ci n’aura pas d’autres choix que de se plier à ce nouvel environnement bigarré.

Les annonces immobilières prennent alors une teneur différente : finies les “charmants cottages” bien situés, aux photos alléchantes et à la pelouse impeccablement tenue ; il faudra se rabattre sur les “maisons traditionnelles”, c’est à dire pas trop récentes, très moyennement situées et à la pelouse moins verte.

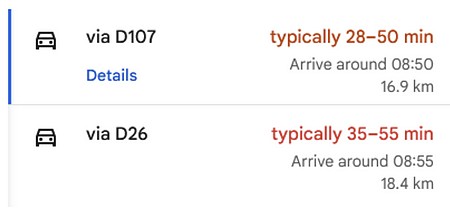

Si Nicolas cherchaient d’abord sur une zone s’étendant autour de 15 kms de rayon autour de Nantes, il comprend vite que le temps de trajet peut très rapidement grimper de 20 à 50 minutes en heures de pointe si la circulation se passe mal.

De façon générale, Nicolas fait la moue, les prix sont élevés : les 250.000 euros qu’il envisageait au départ n’y suffiront pas et il va falloir se résoudre à augmenter le budget et donc la mensualité ou à étendre la durée du crédit et donc finalement augmenter le coût global…

Pour en avoir parlé avec eux, Nicolas sait que ses parents ont accédé à la propriété privée bien avant lui et ce n’était ni aussi compliqué, ni aussi cher. Nicolas soupire. Il ne renonce pas mais il se demande vraiment pourquoi cette affaire est devenue si compliquée…

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

retour dans le Jardin :

epochtimes.fr/alexandre-jardin-lecologie-sert-doutil-de-controle-social-2948960.html

après l’homme de la pampa,voici l’herbe :

youtube.com/watch?v=o8UB37SHRuk&t=29s&ab_channel=France3Nouvelle-Aquitaine

Un papier très proche de la réalité.

Quand nous avons acheté notre appartement (en VEFA) avec ma femme, TOUS les banquiers et courtiers nous ont parlé du PTZ, de la TVA à 5% et autres aides pour acheter. Pas de bol, nous étions systématiquement au-dessus des plafonds (me souviens plus combien c’était mais nous gagnons alors environ à deux 5K par mois après impôts).

Et là nous cherchons une maison, et désespérons du prix des maisons dans notre ville (Noisy-le-Grand, 93). Mais surtout nous n’avons accès à aucune aide évidemment.

Nous avons regardé la construction, et pensions nous en sortir à peu près. Pas de bol, nous avons découvert moultes taxes sur les constructions de maisons neuves qui plombent largement le budget.

Bref, pour donner une idée de l’appauvrissement du pays, je regarde mes parents et beaux-parents qui ont pu acheter une maison il y a 20 et 30 ans, alors qu’ils gagnaient moins bien que nous.