Un article de Henry Bonner

Comme on pouvait s’y attendre, l’espoir de baisses de taux d’intérêt par les banques centrales tire les actions boursières à la hausse. Selon les calculs de CME Group, les marchés attendent des taux de la Fed à 4,50 % ou moins avant la fin de l’année, contre 5,50 % à l’heure où j’écris.

En outre, les entreprises et les marchés montrent de plus en plus d’enthousiasme pour le cloud et l’intelligence artificielle (IA).

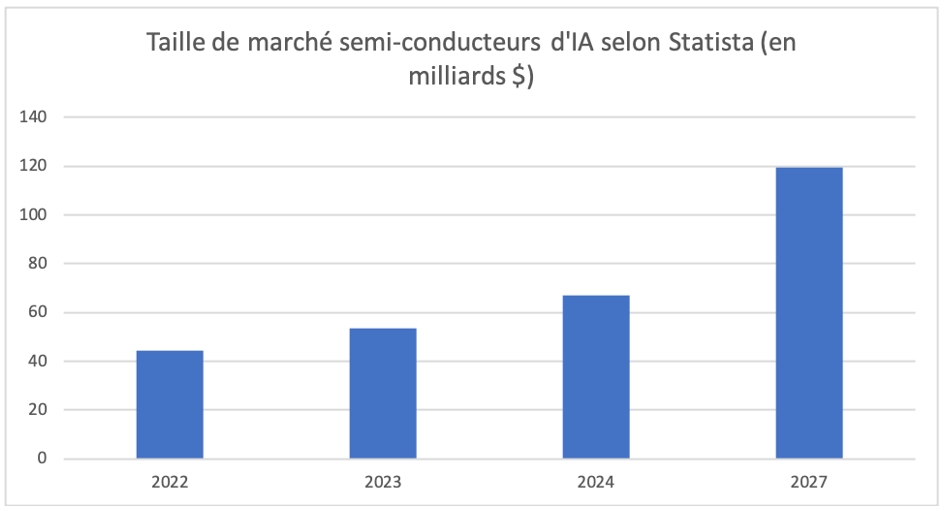

Le graphique ci-dessous selon Statista montre la demande de semi-conducteurs pour l’IA en 2022 et 2023, et les estimations pour 2024 et 2027.

La demande grossit autour de 70 milliards de dollars pour 2024, selon les estimations. Cette demande et la dépense correspondante en semi-conducteurs par les sociétés technologique – Google, Amazon, ou Microsoft, par exemple – profite à une action en particulier. En effet, une société domine pour l’instant les ventes aux géants de la technologie : le fabricant de semi-conducteurs, Nvidia.

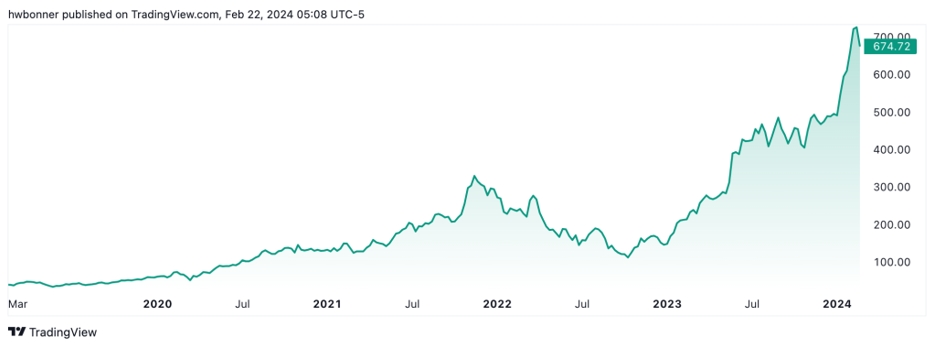

La société – après un triplement du bénéfice sur un an, avec une marge de 50 % – atteint en bourse une valorisation de 1.700 milliards de dollars.

La publication des chiffres de novembre à janvier par Nvidia donne encore plus d’assurance aux investisseurs.

Face aux craintes de ralentissement, le fondateur et PDG Jensen Huang affirme que “les conditions sont fondamentalement excellentes pour la croissance.”

Ainsi, au dernier trimestre, Nvidia a fait des ventes de 22,10 milliards de dollars, contre une estimation moyenne de 20,62 milliards de dollars par les analystes de Wall Street. La société prévoit en outre des ventes de 24 milliards de dollars pour le trimestre en cours. Au dernier trimestre, le bénéfice se hisse à 12,3 milliards de dollars, soit une hausse de 770 % (!) par rapport au même trimestre, l’année d’avant, qui s’établissait à 1,41 milliards !

Cependant et malgré ces bénéfices en pleine explosion, la valorisation de la société dépasse de loin la norme – même pour l’industrie de la technologie : le prix de marché pour Nvidia en fait l’une des plus grandes sociétés du monde – aux côtés d’Apple et de Microsoft alors qu’elle génère seulement une fraction des bénéfices comparé aux autres sociétés de la même catégorie de valorisation.

Le titre atteint ainsi une valorisation de 161 fois les bénéfices des 12 derniers mois – en hausse marquée face à un ratio de 61 fin 2022. Pourtant, les marges sur les semi-conducteurs, comme pour tous ces genres de produits, subissent les effets de la concurrence et de l’émergence d’alternatives.

Précaution sur l’évolution des ventes

Peter Garnry, chef de stratégie d’investissement chez Saxo Bank, écrit ainsi dans un message paru en août :

“Une curieuse observation est que le revenu de Nvidia est attendu à 74 milliards de dollars pour l’année fiscale 2026 (les 12 mois à fin janvier 2026), ce qui voudrait dire que la société toucherait une grande partie des investissements en matériel des plus grosses sociétés du monde, ce qui paraît un peu trop optimiste, en particulier avec le ralentissement des attentes pour l’IA chez Microsoft dans le dernier trimestre.”

À janvier 2024, les ventes grimpent de 216 % sur un an. Selon Yahoo! Finance, les analystes attendent en moyenne une hausse de 104 % des revenus par rapport à l’année dernière. Puis, en 2025, ils attendent encore des revenus en hausse de 64 %.

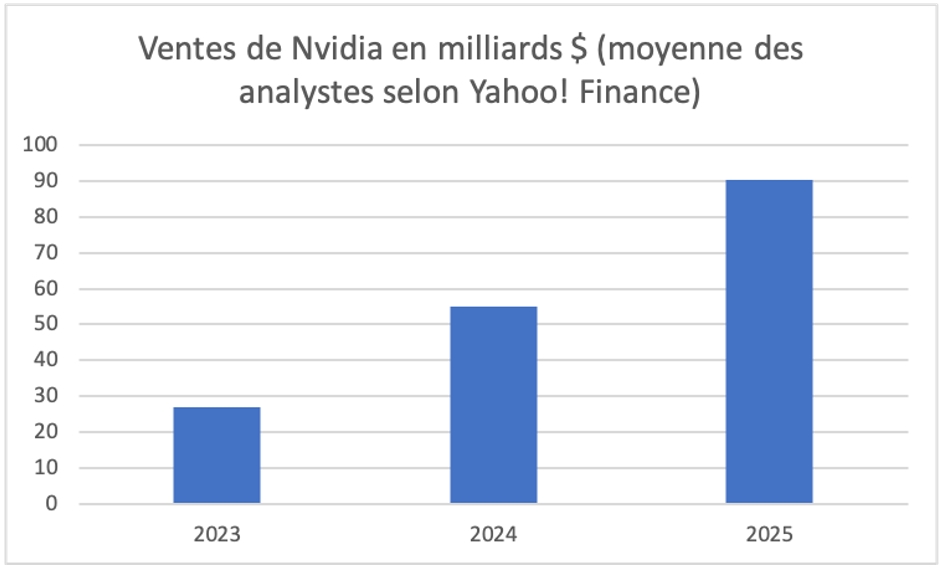

Le graphique ci-dessous vous montre les ventes de Nvidia de 2023 et les estimations pour 2024 et 2025.

Les ventes sur l’année 2024 arrivent à 55 milliards de dollars. En 2025, elles parviendraient autour de 90 milliards de dollars (les estimations grimpent depuis le commentaire de M. Garnry).

Cela signifie qu’en 2024, les analystes accordent à Nvidia une part de marché touchant plus de 80 % du marché total des semi-conducteurs pour l’IA !

Pourtant, les dépenses en équipements des cinq principaux clients de Nvidia atteignent un peu moins de 70 milliards de dollars de janvier à juin de 2023, selon Saxo Bank. Ainsi, les analystes tablent soit sur une hausse des investissements par les sociétés de technologie, soit sur une domination de Nvidia au point de toucher la moitié des budgets d’investissement chez ses principaux clients !

Devant ces éléments, M. Garnry émet des doutes :

“Tout comme Apple a réussi à éliminer Intel de ses smartphones, avec la création de ses propres semiconducteurs M1, prévus pour répondre aux besoins de l’iPhone, d’autres sociétés de technologie pourraient faire de même pour les puces de Nvidia.

Google a déjà fait beaucoup de progrès, et Tesla affirme travailler sur ses propres semiconducteurs pour les voitures autonomes. L’incitation à remplacer les puces de Nvidia provient de la crainte d’un gain de contrôle par cette société, mais aussi de sa marge nette, établie à 46 %, qui indique la possibilité de fortes économies pour des sociétés telles que Microsoft, Amazon, et Google.

Est-ce faisable ? Oui, car Nvidia ne fabrique pas les cartes à puces elle-même. Elle détient des brevets, mais elle sous-traite la production à TSMC. Cela explique l’intérêt de Nvidia d’acquérir le groupe de semiconducteurs ARM à Softbank, qui a échoué en raison des régulateurs : cet achat aurait mis Nvidia dans une position monopolistique de cette industrie, et réduit la capacité d’innovation des sociétés de technologie dans les semi-conducteurs.”

Il apparaît que l’essor de Nvidia repose sur l’espoir de domination sur la concurrence – sans ralentissement de la demande, ni l’émergence d’alternatives sur le marché. En somme, les attentes de la société ne prennent en compte que peu de possibilité pour des imprévus ou des erreurs.

Mon équipe d’analystes vise la “sécurité maximale” dans nos placements, sans prendre de risque sur des manies comme l’IA. Nous dégageons des plus-values et des dividendes dans les sociétés de pétrole et de gaz, entre autre. Nous parions sur l’or – et nous venons d’ajouter un autre métal spécifique à nos recommandations. Profitez d’analyses gratuites de notre part – plus un dossier gratuit avec des idées d’investissement.

J'accepte les BTC, ETH et BCH !

qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

« Nous parions sur l’or »

N’est ce pas un peu tard ?

Avec des bruits de bottes un peu partout dans le monde mais spécialement en Europe, cela peut réaliser une protection à condition d’avoir de l’or métal et non pas de l’or papier dont l’adossement à du métal jaune peut se révéler « douteux » au moment de la concrétisation. Toutefois, en cas de guerre directe, reste à le mettre en service en espérant ne pas subir détroussage ou pire, lors de l’opération.

Bah non, ça fait plus de trois ans que les cours ne varient qu’à la marge…

Mais probablement attendre encore trois ans avant de bouger ça serait pas une très bonne idée.

@durru

Alors qu’avec Nvidia on a là, un placement de bon père de famille, avec une société dont les actifs (usines, brevets, matériel, siège social, ect) valent peanuts comparés à sa capitalisation boursière, si l’on considère la valeur à « la casse » de l’action.

Mais c’est sûr, celui qui il y a 40 ans, aurait eu la bonne idée d’acheter et de conserver du Apple serait aujourd’hui millionnaire.

Avec NVIDIA, c’était un très bon placement il y a trois ans 😉 Comme quoi…

En revanche, y entrer maintenant montrerait un solide optimisme face à ce niveau de valorisation plutôt ahurissant. Perso, j’y vois plutôt l’effet des ordinateurs et de leurs programmes d’achat/vente automatique.

Et quand bien même, ce niveau se maintiendrait, les concurrents ne vont pas tarder à débouler eux aussi pour avoir une part du gâteau.

Et à la moindre déconvenue, les variations de cours vont probablement être sanglantes financièrement parlant.

Surtout que TSMC est taïwanais, et on sait qu’ils sont guignés par la Chine. Même s’il est peu probable (mais toujours possible) qu’elle fasse une action directe contre Taïwan malgré ses tentatives d’intimidations, il s’agit quand même d’une sacrée inconnue dans l’équation non ?

Pour le « hardware » les puces NVIDIA ont du succès parce qu’elle utilisent des processeurs à basse consommation ARM et remplacent Intel dans les serveurs. Mais à l’autre bout des tuyaux, les gravures à moins de 16nm rendent l’IA (le deep-learning) possible directement sur les objets (le « endpoint »). Là les fonderies sont différentes (NXP, TI, ST, .. et les chinois arrivent). Il va y avoir un meilleur partage du gâteau.

Et pour le « Software » il y des marges de manoeuvre immenses: les nouveautés (llm, quantification) émergent quasiment tous les ans. On le voit aux levées de fonds délirantes pour des start-up qui affichent des mains à 6 doigts 😉

Et je ne parle même pas des vieux croutons comme moi qui recyclent les idées des années 70 pour que « ça rentre » sur des puces ultra low-cost.

Donc acheter de l’or et des pétrolières.

Mais HB semble dans un temps tellement long, peut être sur 10 ans à t il raison en attendant 10 000€ sur Nvidia en Mars ça fait 30 000€. Vendu et moins la flat taxe il reste dans les 13k€. Ça fait pas mal de de temps en temps de faire un petit coup facile plutôt que d’attendre le grand soir pour que son or serve a quelque chose.